引言

今年9月底,自然资源部下发文件,建议各省市自然资源局取消土地拍卖中的价格限制,同时建议取消远郊容积率1.0的限制。本周土地市场又传出新动向,传闻北京要取消土拍价格上限,但是周二被北京市规划和自然资源委员会否认。而周四杭州第13批挂牌供地,取消土地限价,恢复“价高者得”的竞价方式,不再摇号,同时取消富阳、临安、临平、钱塘四区的住宅售价限制。

截止到目前,22个集中供地城市中,有19个城市已相继发布新挂牌宅地公告,包括杭州在内的16城不再设置地价上限,基本上大部分二线城市都恢复了土地市场价高者得的竞价机制,北京上海则依然维持对土拍的限价。

取消土拍限价,能拯救地产行业吗?各城市的土地出让收入是否会得到改善?

我们邀请了嵩山论市的专家,为您详细解读10月以来取消土拍限价的脉络,为您复盘已经取消土拍限价城市的后续效果,并为您对后续土地市场的变化做出判断。

问答实录①丨土拍限价的脉络和取消的线索- 原本的土拍限价第一没效果,第二没必要

主持人:

9月底自然资源部建议各个城市取消土拍中的限价,然后二线城市纷纷开始推广,本周杭州也正式取消了集中供地土拍中的地价限制,重回价高者得的机制。

专家,为什么之前会出现土拍限价?那此次为何取消?中间是怎样的脉络?

这个问题,需要我们回溯一下2021年以来的集中供地。其实在2021年的第一轮集中供地中,是基本上不存在对土拍做限价的。当时由于各个房企认为集中供地会限制土地供应,所以一开始都积极出手,导致2021年第一轮集中供地的土拍溢价率十分高,甚至重庆出现了溢价率超过100%的地块。

我整理了2021年第一轮集中供地中溢价率超过70%的住宅用地或者带住宅的综合用地,详见下表。

表:2021年第一轮集中供地中的高溢价率地块

数据来源:中指研究院,嵩山论市

站在现在的角度看,当时拿下高溢价地块的房企,已经有几家出现实际信用风险了。而且部分房企也承担了当年第一轮集中供地中冒进的后果,后续地块开发回款并不顺畅。而待到第二轮、第三轮集中供地后,原本第一轮拿地超过百亿的房企有好几家几乎颗粒无收。

是的,第二轮集中供地后,大部分城市开始推进限定土拍价格,从第一轮的价高者得,回到了限定溢价率上限,一般城市将土拍溢价率上限设置为15%,竞拍达到溢价率上限之后,会竞自持面积、竞品质、竞配建等,或者在同等条件下让参与竞拍的房企摇号。

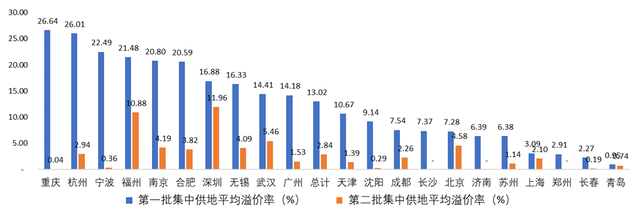

所以,从结果上看,第二轮集中供地的土拍溢价率,相比第一轮有了明显收敛,甚至第一轮的高溢价率重庆,在第二轮竞拍几乎没怎么触发溢价。详见下图。

图:集中供地城市2021年首轮和第二轮竞拍地块平均溢价率比较

数据来源:Wind,嵩山论市

自从2022年以来,开发资金来源中的国内贷款同比,一直在20%左右的同比跌幅,而在这种情况下,即使是疫情调控放松,新开工和销售的反弹也是转瞬即逝。

然而,两年多过去,时过境迁,一方面集中供地整体政策发生了很大变化,越来越多城市不受“三批次”的限制,杭州都已经推出了2023年的第十三批次。而且大部分城市不再要求竞自持竞配建,转向对竞品质有所要求。在这种背景下,继续墨守成规,保持对土拍的限价意义也不大。

更主要的因素,就是房地产行业自从2021年下半年开始出现很大问题,一方面民企和部分混合所有制房企出现严重的信用风险,大量银行贷款、信托融资和境内外债券、ABS出现展期和违约,另一方面,整个土地市场和楼市都严重走弱。详见下图。

图:2021下半年至2022年末拿地和销售情况变化

数据来源:Wind,嵩山论市

而在这个过程中,各个城市的土地市场都不算景气,出现了不同程度的下行。这一点也体现在了不同能级城市的地块成交溢价率上,详见下图。

图:不同能级城市土拍成交溢价率(当月值)

数据来源:Wind,嵩山论市

在这样的背景下,无论是集中供地的制度变迁,还是房地产市场的下行,都凸显出“严格控制土地成交溢价率”这一限制的无力性和不必要。所以就有了调整的趋势。今年9月底,自然资源部下发有关文件,文件建议各省市自然资源部主管部门,取消土地拍卖中的地价限制、建议取消远郊容积率1.0限制等。到目前为止,22个集中供地城市中,有19个城市已相继发布新挂牌宅地公告,包括杭州在内的16城不再设置地价上限。严格限制土拍价格和新房价格的,只有北京和上海。

②丨取消土拍政策的效果如何?

- 提振本身有限,城市和地块间的分化扩大

主持人:

那专家您也提到,核心二线城市中有十几个已经不设置土拍的限价了。那转眼间1个月过去了,取消土拍限价的效果是否达到了体现?取消土拍限价后对地产市场会有何提振吗?

目前来看,10月份取消土拍限价后,进行过集中供地的城市有厦门、重庆、济南、合肥,出现了明显冷热不均的情况,我们一个个来说。

第一个取消土拍限价后供地的是济南。济南市出让的10宗宅地全部成交,总成交面积约29.6万平方米,其中4宗溢价成交,6宗底价成交,成交总价约41.5亿元。溢价成交地块中,凤凰北路以西、商贸城路以南组团地块以及彩石地块溢价率均超50%,另一宗溢价成交的雪山A1地块也是历经49轮竞价后成交。济南的热度看上去不错,但其实区域分化很严重,也只有历城区比较火热。

重庆只出让了两宗位于两江新区的商住地块,也都是底价成交,被电建地产取得。

11月2日的合肥土拍,供应三宗住宅地块,热度相比于济南和重庆略高,均为溢价成交,平均溢价率34.2%。在此之前,合肥市区土拍的平均溢价率为13%。其中,滨湖新区地块共吸引包括保利、城建、越秀、安徽高速、招商、安徽置地、皖投、伟星、华润、中海、金隅在内的11家房企参与报名,最终由安徽高速竞得,溢价率为44.89%。然而,高溢价率的背后,考虑实际可售面积的话,本次成交地块相比于同区域2021年之前的成交的地价要低。

而厦门仅仅出让一宗地块,总价48.4亿元。尽管厦门本地媒体为了凸显取消土拍限价后的市场热度,用了“直接提价1亿元成交”的标题,但是提价1亿元的结果只是2.11%的溢价率。

我们可以发现,本身取消土拍限价,并没有直接大幅提振市场,反而是产生了比较大的分化。

在城市方面,我们发现厦门和重庆的热度更低,厦门也是因为前期地价、房价都较高,后续取消土拍限价对地价和房价的联动提升效果弱。而厦门本地的中介也普遍认为,厦门楼市也将重回532格局(岛内均价5,集美海沧均价3,同安翔安均价2)。

而合肥相比之下,今年楼市表现相对有韧性,叠加上此次推出的地块位置较好,所以引起房企重视。城市的土地市场走势分化加剧,将是未来的大趋势。

而地块层面,分化就更为明显,济南土拍的竞争主要集中在历城区,凤凰北路以西、商贸城路以南组团地块以及彩石地块溢价率均超50%,另一宗溢价成交的雪山A1地块也是历经49轮竞价后成交。合肥的滨湖新区地块吸引11家房企报名,溢价率44.89%,而同期包河区地块的竞争就弱很多,溢价率为7.05%。

除了区位分化之外,房企纷纷涌向住宅用地,对于安置房用地和租赁住房用地兴趣不大,合肥的两宗此类地块一宗底价成交,一宗溢价率0.34%。

所以我们可以做出判断,单纯取消土拍限价的政策,并不能独立地提升市场热度,而且当前市场也并非因为土拍限价也影响了房企的拿地积极性。如果后续各个城市的商品房销售景气度无法恢复,土地市场的提振可能是镜中花、水中月。

③丨取消土拍限价后的政府与企业行为

- 政府推地少量高质,土拍市场向国资集中

主持人:

在城市、地块的分化下,房企和各地方政府会采取什么策略?政府如何在取消土拍限价的背景下,最大化潜在的土地出让收入?房企特别是民营房企,在取消土拍限价后,如何趋利避害?

站在地方政府的角度看,取消土拍限价,会引导资源向更有可能销售修复的城市。整体上看,长三角城市仍然保持了整体不错的热度,成交溢价率维持在5%以上,珠三角则是深圳和佛山一枝独秀,溢价率维持在10%以上。而非热点城市则比较尴尬,土地成交溢价率也勉强在1%左右。详见下图。

图:前三季度重点城市土地出让情况和成交溢价率

数据来源:克而瑞,嵩山论市

在这样的情况下,地方政府需要推出条件更好的地块,类似于此次合肥土拍的供地策略,集中吸引优质房企参与。推出临近地铁,周边已开发楼盘热度较高的地块,自然会推高土拍竞争的热度。然后通过少量多批次供应的模式,一下子吸引更多房企参与竞争,从而在土地弹性不足的情况下获取更大的土地出让收入。政府供地更加精细,也倾向于提升供地质量,在本身收缩供地的背景下,维持土地出让收入。

当前,各地方政府减少地块供应量,提升供应地块质量成为首选策略。根据克而瑞数据,其59个样本市(县)2023年前三季度预出让地块总面积为6207万平方米,实际供应4327万平方米,平均预供地完成率68%。预供地执行进度较上半年情况虽有一定好转,但仍有较多地块逾期未供。

图:重点城市供地计划完成率

数据来源:克而瑞,嵩山论市

对于企业来讲,取消土拍限价,就又回到了拿地集中度提升的大背景下。在整体融资环境仍然较为紧张的情况下,央企和本地国企拿地的优势进一步凸显,而原本在2022年开始有所活跃的本地中小民企,则会遇到更大的竞争。

10月以来的济南、重庆、厦门、合肥土拍,参与拿地竞拍和获取土地的房企,基本上都是央企和本地国企。其他已经取消土拍限价,但是尚未推地的城市,预计即使接下来有民企参与,大部分民企对于地块竞争意图仅仅是参与,也有一些地块是涉及到过往城中村改造或者棚改的地块,并不会在拿地端体现出持续性。而传统优质民企地产公司,也仅有滨江和龙湖能保持在全国范围内拿地,并能排入房企新增货值TOP10。

总结一下,取消土拍限价后,集中供地已经逐渐衍生出城市之间的差异化,原本土地集中供应、集中入市已经并不是城市的首选。而更多城市,在供地策略上会选择多批次、每次少量,这样也更有利维持土地成交的溢价率稳定。而房企拿地集中度,也会给资金上有优势的国企带来土拍上的优势,本地中小民企大趋势还是逐渐退出土拍。而拿地的房企一定会集中优势资源,选择竞争高质量地块同时,去积极布局确定性高的地块。

另外,越来越多城市,竞品质重新引入到集中供地规则中,也说明了未来一段时间,单纯的土地成交量,并不是超大特大城市的诉求,更多城市主导的思路仍然是提高未来土地利用效率。这对于开发和运营方面有专业特长的房企,又增加了新的拿地竞争力。

④丨一线城市会跟进取消土拍限价吗?

- 短期内必要性不大,土地市场修复有赖于楼市复苏

主持人:

在您看来,北京、上海最终会跟进“取消土拍限价”吗?您对今年剩下一个半月的土地市场怎么看?

其实在我看来,短期内北京、上海没必要急于取消土拍限价。

根据中指研究院数据显示,2023年前三季度,全国300城涉宅用地成交15856.72亿元,较去年同期下降26.1%;溢价率虽较去年同期3.77%小幅上升2个百分点至5.77%,但仍处于低位水平。

今年以来土地市场景气度仍然不高,一季度曾经有部分城市热度上升,出现点状回暖的态势,但整体上仍然是昙花一现。

而北京和上海,整体上的需求仍然有一定韧性,而且北京和上海的财政收入更加多样化,对土地财政依赖度较低。在这样的背景下,短期内确实没必要急于放松土拍限价。

而从土地市场和楼市的调控联动性上看,土拍限价的放松不是孤立存在的,其推演变化的背景之一,就是今年以来二线城市普遍放松甚至取消了楼市的限购和限售,限价也大幅放松或者取消。毕竟取消土拍限价,顺带就会将成本压力传导到项目销售端,如果不放开楼市限价,房企的潜在利润率受到影响,放松土拍的提振效果就会更弱。

短期来看,北京上海楼市的新房限价只能说可能存在松动,但是取消楼市限价的概率较低。这样向前推导,北京上海取消土拍限价的必要性也就下降。

对于未来的土地市场,体现出政策效果,一定是在需求端之后的。偶尔土地市场出现点状回暖,一般也是局部的变化,不体现市场的大趋势。对于需求端,目前政策生效需要时间,而且地产行业基本面已经到了很弱的地步。而供给端的三大工程,本质上都属于长线项目,今年之内也难以对土地市场产生本质影响。

根据中指研究院的数据,百强房企9月单月销售额同比下降24.1%。销售额超千亿房企14家,较去年同期减少1家,百亿房企96家,较去年同期减少4家。TOP100房企权益销售额为33233.4亿元,权益销售面积为19460.2万平方米。在这样的基本面环境下,不宜对地产销售的反弹幅度和土地市场的修复有过大期待,市场也不需要一波快速高额修复,反而回到温和复苏的节奏,更有利于市场触底反弹。

所以,四季度之内,土地市场仍然会保持一个平淡的状态,很多城市的土地出让金无法支撑其财政和债务的良性循环,因此各地的化债、特殊再融资债券就显得格外重要。

来源:嵩山论市,本文已获授权,向原作者表示感谢。

点击下图,了解详情↓