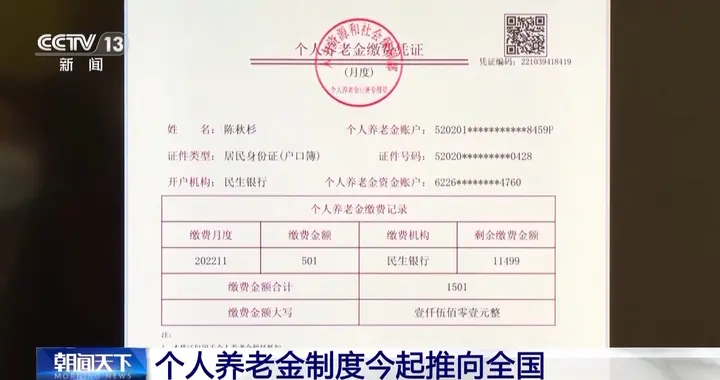

今天早上打开新闻,铺天盖地的养老金新闻,有的银行甚至提出了“开户领100mg黄金”的做法。说实话,看到这种消息,我觉得极其可笑。我们先来看一看,“开户领100mg黄金”是什么意思?1克等于1000毫克,100毫克也就是0.1克,这种玩弄文字游戏的方式着实让我极度反感。其实这也充分说明了我国当前面临的困境,经济下行,消费不振,这是大问题。为此,一些部门不从扩大就业上下功夫,不从解决老百姓实际困难上下功夫,反而想要通过这种方式,再度从老百姓的手中掏钱,这合适么?难道真是把老百姓当傻子一样看么?按照标准,现在每人每年交12000元,这也是一笔不小的数目。就目前来看,很多老百姓受经济环境的影响,本身收入就不高,还要拿出12000元来给银行交养老保险,这不就是变相的消费么?

而这种消费与正常的消费又有所不同,正常的消费可以促进经济的良性发展,通过消费购买相应的产品,厂家再投入生产,就可以促进就业,从而进一步增加老百姓的收入,这样就会形成一种良性的循环。而这种上交养老金的做法,单纯从老百姓口袋中拿钱,却不用支付任何产品,很明显并不能为社会促进就业,更不能增加老百姓的收入,反而会进一步增加老百姓的负担,让老百姓更无力消费。再说白了,即便是现在交养老金,现在自己也享受不到,这不就是花自己的钱,来为别人养老么?与此相对应的是,最近中央经济工作会议:适当提高退休人员基本养老金,提高城乡居民基础养老金。对于这个做法,我还是十分赞同,只有增加了老百姓的收入,老百姓有钱可花,才能促进消费,提振经济。

在这个问题上,我个人认为提高养老金,尤其是提高低收入群体的养老金,比如农民,比如工人,比如城市一些底层居民。对于一些退休人员,本身收入就不低,他们的生活条件本身已经很好了,所以想要通过他们来消费似乎效果并不明显。因而可以通过提低限高的方式来进一步促进社会消费能力更加均衡,让一些更需要消费的低收入群体能够拥有足够的生活资本,通过大量的这些低收入人群的消费来拉动经济的发展,这才是正道。除此之外,提高农村老人,城市老工人和其他低收入群体的基本养老金标准幅度要大一点,努力缩小企退和编内人员养老金差距,有利于缩小贫富差距,进一步减少社会矛盾,从而促进社会更加和谐稳定!

不仅如此,最近我到各村居,居委会去了解情况,发现很多村居和居委会都非常头疼一件事,那就是医保的缴纳。在我看来,医疗保险本身是一种商业行为,但是现在全社会的医疗保险似乎违背了市场经济的运行模式,反而各地都在使用行政手段去推进。一方面这是极不合理的,因为行政人员的本职是为人民服务,而不是催促老百姓购买保险;另一方面,如果医疗保险确实有利于人民,那老百姓自然会理解和支持,也不用大家催缴;再一个方面,医疗保险本身是一种商业行为,是自愿的。但是通过行政手段强制督促居民购买,不仅容易产生干群关系矛盾,也会引发老百姓的反感,这都是我们不得不注意的问题。

在我看来,如果能够把普通群众的医疗保险进一步改革,给个人建立医保账户,每年没有使用的医保存放在自己的个人账户里,让普通群众跟企业职工和体制内的职工享受一样的待遇,那自不用说,老百姓也会踊跃缴纳的。正是因为存在极大的不公,普通老百姓跟一些企事业单位和体制内的人员医疗保险待遇上存在巨大的差异,才导致很多老百姓不愿意缴纳。所以问题的关键是要实现全民统一的医疗保险制度,而不是把人民群众区分为三六九等,更不用说一些高干的医疗待遇了,以前网上流传的一个老人的“红本本”,说实话已经引发了广大网友的争议。而很多网友争议的焦点就是在于医疗保险待遇的不公,这才是根源性的问题。

对于此次铺天盖地的养老金开户宣传来看,其实我们能够清楚地感受到,很多老百姓并不买账,不管你使用什么手段,或者是玩什么文字游戏,老百姓自有自己的思想。面对当前的经济形势,面对自己家庭生活中的困难,人们只愿意活在当下,谁会考虑到遥远的未来。对于很多人来说,能活下去,能健康的活下去才是关键。试想一下,在当前食品安全和其他安全威胁的前提之下,甚至有些极端的人考虑我自己能不能活到退休,这都是一个问题。把仅有的一些资金用到最需要的地方,才是当下很多老百姓心里最真实的想法。对于很多老百姓来说,最美好的未来只是停留在纸面上,并不一定能够实现。

举一个例子,在近几十年间,我们的人口生育政策变了由变。由最初的“只生一个好,政府来养老”,到“只生一个好,政府帮养老”,再到后来的“赡养老人是义务,推给政府很可耻”、“以房养老,幸福晚年”,最后到现在的“独根独苗孤独老,还是生育三个好”。我们能够看到,由于社会的发展和时代的变化,这个政策从政府养老,到自己养老,这是多么可笑的讽刺?那么当年那些积极响应国家号召,只生一个孩子的老人?所以说,现在的很多人谁都不相信,他们只相信自己,只相信把自己现在的生活过好,才能够有一个幸福的晚年。所以说,无论一些媒体怎么吹嘘;无论一些金融机构怎么忽略,老百姓都不会再相信了,这才是大问题。

我的钱给你,你给我代存钱 到时你给我按比例按月给我开点钱(名义为养老金),取多取少我自己说了不算。如果自己存钱,还有利息,到时安比例取不一样吗?

自己每年存l万2不可以吗

国家社保都没交了。还个人养老金!

自己给自己养老,还要承担理财风险[笑着哭]

希望多一些这样的好文!!!!

一切都留给时间去验证吧,总不可能永远迷糊沉默。

按黄金目前价格800元/克计算,每年12000元可以买多少克?放二、三十年后价值多少?自己去算……

放屁,这还要打?直接扣钱就行了。十一月一日,穗岁康未经我本人允许,直接从我医保卡上就划走180元作为2025年费用,根本就不用手软,我一气之下果断决定2026年不再购买穗岁康了

个人缴养老金是好事,但不能限制缴多少,个人隧愿最好,不过要限制六十岁以后才能每月取款多少,年青随意存,老时才有钱。

来点真金白银,这个存钱方式可能有问题

离退休时间太长,变数太多,不会买

[赞][赞][赞]

[赞][赞][赞]

现在是“有点”钱的不想消费,想“消费”的一点钱也没有。

每个人心里都有把秤,不是你说哪边重它就重

[点赞]

如果我的名下多出一张卡,我本人并不知道只是后面发现的怎么办

提醒各位,在银行办理各种业务后,一定记得在手机银行查询是不是银行私自给你开通个人养老金账户,经历过,虽然不影响但是没有经过允许还是让人气愤!

你那我的本金做理财平时还限制我的支取,最后拿我的利息说给我养老??我特么自己不会买理财吗?

[点赞]

银行该下营销任务了[笑着哭]

我现在41岁,每年给自己存一万块钱5年的定期存款,等我60以后领,每个月也有一千多的钱自己用,何必把钱存到养老金那里?

每年交一万二倒是没问题,就怕你交了几年后涨价,不允许中断,断缴重新开始。。

大部分人只是穷,并不傻

我如果有钱还是自己存吧,这又是哪个专家想出来的损招

[点赞]

[得瑟][得瑟]

对个税税率达到10%的能省几百元,聊胜于无。

100㎎黄金哈哈哈哈,银行你咋不说领100000μg呢[大笑]