上大股份301522

发行价:6.88

发行PE:20.00

发行量9296万股,拟募资12.5亿,实际募资6.3亿

实际控制人: 栾东海 (持有中航上大高温合金材料股份有限公司比例:25.60%)

主营:高温及高性能合金、高品质特种不锈钢等特种合金产品的研发、生产和销售,实现了高温合金等国家关键战略材料的高质量、低成本、短周期生产交付,主要产品交付形态为锻棒件、锻扁件、饼锻件、环锻件、轴锻件等自由锻件,公司产品广泛应用于航空航天、燃气轮机及汽轮机、核工程、石油化工等军用及民用领域高端装备的生产制造。

公司亮点:国内唯一实现高温合金循环再生产业化,产品应用在现役主战装备型号上的特种合金生产企业。公司批产的高温合金锻件产品已覆盖当前我国主要三代、四代战机所需的军用航空发动机型号,主要应用于发动机机匣、涡轮盘、压气机盘、叶片、燃烧室、紧固件等零部件制造,已实现向航空发动机总装厂及配套厂商批产供货。

主营业务收入构成

报告期毛利率变动情况(毛利率有所下降)

业务数据简况(2021 年至 2023 年,公司主营业务收入复合增长率为 50.35%,公司扣非后净利润复合增长率57.34%)

2024年1-9月,公司预计实现营业收入188,000万元至192,000万元,同比增长24.42%至27.07%,主要系石化等领域耐蚀合金、超高纯不锈钢、高品质特种不锈钢等产品预计销售收入增长所致。预计实现净利润12,000至12,500万元,同比增长1.28%至5.50%;扣除非经常性损益后归属于母公司股东的净利润10,200至10,500万元,同比增长0.85%至3.82%,经营状况良好。

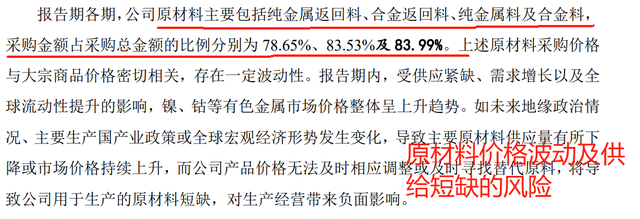

可能存在的风险

行业对比情况

打新建议:上大股份隶属于中国航空工业集团旗下,这是公司最大的优势。业务增长速度放缓,毛利低于同行(高毛利的高温合金产品市占率低)这是劣势。行业预期整体一般,军工没有可预期性,24年动态估值15倍左右,估值偏低,股价低,募资中性,建议申购。

人造牛,味道很不错,但人造牛要成真牛,还得多看看。如果你觉得这是真牛,也完全没必要因为踏空而去着急马上杀进去,跌了这么久,市场套牢的太多了,大波动肯定会来。

5月的高点(3150附近)现破了,然后踏上分界线上方(大概3200左右),才称得上真正的牛,所以这一波先看3200吧啊。另外还是再次提醒,国九条关于退市分红的制度会在明年落地,不要轻易去碰烂谷。

以上内容仅供参考,祝投资顺利。

股市有风险,投资须谨慎!