今年以来,碳酸锂价格虽然有所反弹,但整体依然处于低位运行,整个碳酸锂相关的产业链公司,也是哀声一片。

不过,有句老话,叫否极泰来,当行业一片哀鸿遍野的时候,往往也就离谷底不远了。

而随着碳酸锂价格的下降,之前高高在上的锂矿公司,也低下了之前高贵的头颅。

比如,今天看的这家,拥有1200吨锂矿石资源的公司,目前股价还在4元区间,算得上是目前自身拥有锂矿资源的股价最低的公司了。

这家公司就是在A股上市的科力远。

公司主要从事主要从事电池及材料业务;民用电池材料及电池、汽车动力电池用材料及电池、汽车混合动力系统总成产品的研发、生产和销售、有色金属贸易业务等。

公司主营产品主要是锂电池相关业务,

其中,动力电池及极片业务,营收占比29.52%,毛利率18.63%,利润占比3.7成。

其次,消费类电池,营收占比28.76%,毛利率10.66%,利润占比2成出头。

再次,则是,锂电材料,营收占比18.97%,毛利率8.39%,利润占比1成出头。

最后,则是公司的镍产品,营收占比15.15%,毛利率23.47%,利润占比2成出头。

公司目前正在从镍氢电池进一步覆盖到锂电上下游,

在传统的镍氢电池领域,

公司旗下的常德力元作为全球最大的泡沫镍制造商,除了为国内HEV 镍氢动力电池产业链配套外,且在消费类镍电市场一直处于行业领导地位。

在锂矿方面,

子公司东联公司下属四座地下含锂瓷土矿 (同安、鹅颈、第一、党田矿)矿石资源储量或不低于 1200 万吨,结合地下矿锂元素含量高的特 点,预计四座锂矿总储量折合碳酸锂当量约 40 万吨。

在消费电池方面,

控股子公司金科公司依托共享充电、两轮车、智能家居等三大产品应用平台,在共享充电业务生产销 售规模已处于国内领先地位。

在储能领域,

公司旗下先进储能材料国家工程研究中心是我国在先进储能技术及关键储能材料领域唯一的国家工程中心。

看完了公司的优势亮点,接下来通过对公司财报关键数据进行梳理,进一步厘清公司真实含金量情况,

先来看,公司的盈利能力情况,从公司的销售净利率来看,

公司的销售净利率不太稳定,最近两年,处于亏损边缘徘徊。盈利能力相对较低。

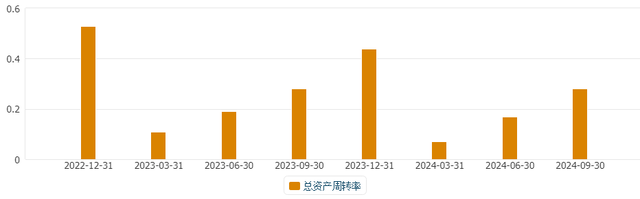

而从公司的营运能力来看,

随着行业低谷期的到来,公司的总资产周转率成下降态势。但在今年3季度,公司的总资产周转率已经稳住,不再下降。

整体来看,公司的盈利能力和营运能力都相对较低,综合经营实力处于行业中下游水平。

那么,公司目前的财务状况如何,流动性怎样呢?

从公司的资产负债率来看,公司目前的负债率大致在65%左右。

而从公司的流动性来看,截止最新的2024年3季度,公司的流动资产能够覆盖73%的流动负债。流动性,略显不足。

整体来看,公司目前正在从传统的镍氢电池向锂电转型,目前已经掌握上游锂矿资源以及稀缺的储能关键材料国家中心。不足之处在于,公司当下的综合经营实力较弱,负债较高,流动性略显不足。

综合评分,二星半。