4月全市二手房成交量回落,一手豪宅成交火热,二手豪宅量涨价降,全国利好频发背景下豪宅价格依然有下行空间?

周期性市场概述

①4月全市二手成交量回落

从近一年的挂牌量走势来看,全市二手房的挂牌量持续走高,在23年6-7月挂牌量达到20万以上后增幅变缓,但一直保持在20万以上。根据“网上房地产网”公布的数据推测,截至24年3月底全市二手挂牌量超过20万套,相比一年前同期增加了大约20-30%。

4月全市二手房网签15265套,环比3月下降12.47%。从历史规律来看,每年二手成交量在3月到达峰值、4月小幅回落,这是比较正常的现象,如果有利好政策的发布,预计成交量会有上涨;

如果没有政策的出台,预计之后成交量可能会继续小幅回落到1.4万左右,恢复市场的正常活跃度水平。市场逐步稳定在比较健康的成交量水平上,不会出现市场过热、房价快速上涨的趋势。

②一手豪宅成交活跃

客户需求被优质项目激发

4月多个一手豪宅项目开启认购,一些项目纷纷出现多人抢购的现象。陆家嘴的滨江凯旋门、淮海路的凯德茂名公馆、徐汇滨江店的香港置地启元的认购比都超过了2:1,其他豪宅项目认购比也超过了1:1,有大量的客户关注这些豪宅新盘。尤其是滨江凯旋门上演了“千人摇”的盛况,212套房子共有1060人以上参与认购。

当下市场上的客户并没有消失,客户的需求依然存在,但重要的是产品是否能够符合豪宅客户保值增值的核心需求,如果满足了客户买房的底层需求,依然是会被争相抢购的。客户在选房的时候一方面会选择核心地段的产品,另一方面更关注的是产品的价值。

③百盘豪宅成交同样活跃,价格持续下跌

4月覆盖的百盘豪宅实际成交量较3月环比上涨,百盘整体均价下降是比较明显的。4月百盘豪宅成交价已经跌破了15万,对比23年4月(均价超过20万)下降了27.70%,也就意味着上海核心区域的豪宅在近一年内价格普遍打了七折。

从成交房挂牌期间内的价格降幅来看,4月成交的豪宅房源的挂牌期间内价格平均降幅接近20%,成交前一个月内的降幅则超过了10%。这样的趋势已经延续了半年以上,结合均价的不断下降,可以预见成交节点越晚,在成交前面临的降价幅度也是越大的。

上海整体市场成交概览

一:上 海 全 市 成 交 趋 势

4月成交量为19021套, 环比下降18.36%, 同比下降23.16%;

4月成交均价为5.32万/㎡, 环比下降6.01%, 同比上涨7.69%。

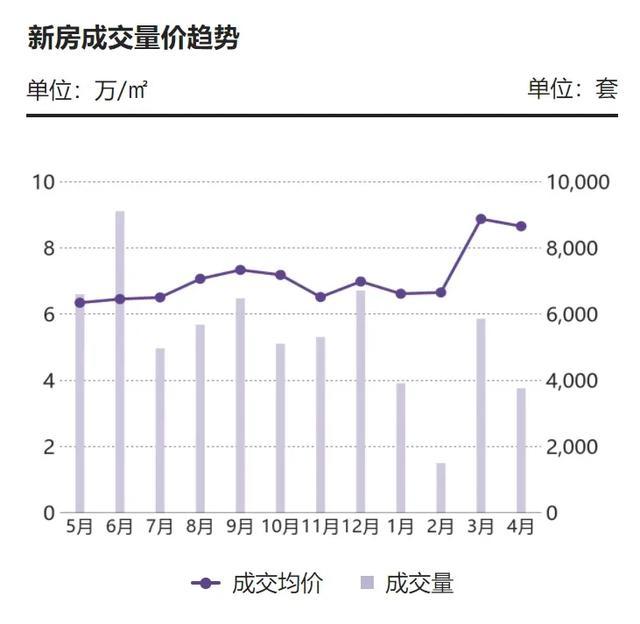

二:上 海 新 房 成 交 趋 势

4月成交量为3756套, 环比下降35.88%, 同比下降53.18%;

4月成交均价为8.65万/㎡, 环比下降2.48%, 同比上涨39.52%。

三:上 海 二 手 房 成 交 趋 势

4月成交量为15265套, 环比下降12.47%, 同比下降8.76%;

4月成交均价为4.04万/㎡, 环比上涨1.25%, 同比下降2.42%。

⏩整体市场成交解读

4月二手成交量回落

4月全市二手房网签15265套,环比3月下降12.47%。从历史规律来看,每年二手成交量在3月到达峰值、4月小幅回落,这是比较正常的现象,如果有利好政策的发布,预计成交量会有上涨;如果没有政策的出台,预计之后成交量可能会继续小幅回落到1.4万左右,恢复市场的正常活跃度水平。市场逐步稳定在比较健康的成交量水平上,不会出现市场过热、房价快速上涨的趋势。

上海豪宅市场成交概览

一:上 海 整 体 豪 宅 成 交 趋 势

4月成交量为847套, 环比下降36.51%, 同比上涨27.37%;

4月成交均价为15.08万/㎡, 环比上涨1.14%, 同比上涨27.58%。

(豪宅成交体量相对较小,更容易受当月成交项目、区位、品质的影响,因此价格的走势需要在同一维度下对相同区域的楼盘、房型进行分析,这里的价格数据仅供参考)

二:上 海 新 房 豪 宅 成 交 趋 势

4月成交量为680套, 环比下降41.88%, 同比上涨46.24%;

4月成交均价为15.92万/㎡, 环比上涨3.44%, 同比上涨35.37%。

(豪宅成交体量相对较小,更容易受当月成交项目、区位、品质的影响,因此价格的走势需要在同一维度下对相同区域的楼盘、房型进行分析,这里的价格数据仅供参考)

三:上 海 二 手 房 豪 宅 成 交 趋 势

4月成交量为167套, 环比上涨1.83%, 同比下降16.5%;

4月成交均价为11.90万/㎡, 环比下降0.5%, 同比下降0.17%。

(豪宅成交体量相对较小,更容易受当月成交项目、区位、品质的影响,因此价格的走势需要在同一维度下对相同区域的楼盘、房型进行分析,这里的价格数据仅供参考)

⏩趋势解读:

成交量:4月覆盖的百盘豪宅实际成交量较3月环比上涨,背后的原因有三

第一,上海的豪宅在全国范围内都是比较稀缺的资产,相对有更高的抵抗风险的能力,当下的豪宅客户很多都在优化自己的资产结构,处理全国各地的不良资产,置换核心城市的优质资产,上海的豪宅就成为了他们的首选。

第二,受到一手大量豪宅项目集中入市的带动,一些之前在观望的客户没有买到心仪的新房,会转而关注二手房,带动二手成交量的上涨。

第三,3月成交量上涨,客户活跃度明显提升,很多业主趁着“小阳春”的东风纷纷调价,以求快速变现,因此市场上出现了一大波“捡漏房”,价格非常优质,很快被客户消化掉,一定程度上也带来了成交量的上涨。

成交价:从4月豪宅的实际成交价来看,百盘整体均价下降是比较明显的。

4月百盘豪宅成交价已经跌破了15万,对比23年4月(均价超过20万)下降了27.70%,也就意味着上海核心区域的豪宅在近一年内价格普遍打了七折。

从成交房挂牌期间内的价格降幅来看,4月成交的豪宅房源的挂牌期间内价格平均降幅接近20%,成交前一个月内的降幅则超过了10%。这样的趋势已经延续了半年以上,结合均价的不断下降,可以预见成交节点越晚,在成交前面临的降价幅度也是越大的。

总结

利好政策持续释放,后续待观察

⏩3月的国常会《政府工作报告》中对房地产工作做出了重要部署,明确了“进一步优化房地产政策”。随着《政府工作报告》出台,各地纷纷响应,出台了各项宽松政策。

4月22日,合肥取消异地购房、还贷提取户籍限制;

4月27日,南京出台买房可直接落户;

4月28日,成都取消限购;

4月30日,北京五环外限购放松,在当前限购套数及条件基础上,五环外可以多买1套;

5月6日,深圳取消非深圳户籍限购;

5月9日,杭州全面取消住房限购。

多个超一线、一二线城市开始放松限购,上海后续是否会跟进成为大家关心的重点,我们需要客观看待政策放松带来的影响。

各个城市在发布宽松政策后成交量都有相应增加,但价格端上在多个城市购房政策放松、购房已经基本不再受到资格限制的情况下,北京、杭州、深圳均有不同程度的成交价下浮趋势,北京、深圳月度下浮5-10%,杭州对比去年同期价格下降10%以上。因此可见政策的发布一定程度上带来了市场成交量的增加,释放合理的住房需求,但是价格端主要收到供需关系的影响在持续下跌,政策更多起到提振信心的作用。

当下市场对买卖双方的建议

卖方

从当下买方底层需求出发定价

对于当下的卖房业主来说,能够在价格下降的周期内尽快变现是最关键的。要快速找到能成交的客户的关键,就是要满足客户买房的底层需求。

在下行市场,豪宅客户之所以选择买房,一般是源于对资产结构的优化和资产的保值增值。全国房价普遍下降,客户过去在上行市场购置的二三四线城市的房产面临大幅的贬值,因此客户会选择将这些房产进行抛售,重新购置一线城市的核心资产,优化自己的资产配置,用这些更具有保值增值属性的房产来抵御目前经济下行带来的资产缩水,因此客户买房的底层需求就是要能够满足保值增值的属性。

对于上海核心区域的豪宅来说,本身天然地就具有一定的稀缺性,产品本身的品质也是难以改变的,因此要让一套房子在未来具有保值增值的能力,当下最重要的就是价格需要非常优质,让客户看到当前的价格有抗跌的空间,才能够促使他们做出买房决策。

另外,在全国各城市纷纷打开限购的背景之下,客户的买房选择将会从上海本地,扩散到其他超一线城市,带来更多的资产配置的选择,客户的选择会变多,业主卖房之后也有更多机会选择其他城市的核心产品,因此更加建议业主客观看待当下卖房策略。

买方

大量对比找优质资产快速决策

对于客户来说,当下买房不再是“盲买”的模式,买错一套房产会带来比较大的资产贬值的。因此在购置房产时需要进行更谨慎的对比。建议客户通过专业的机构进行客观、全面的分析,在自己的预算范围内大量看房、对比,找到当下性价比最高的房子。

从一手认购的火热情况也可以看出,当下持币观望的客户是不少的,因此当有优质房产出现时,要尽快做出决策,好房子在任何市场下都是会被抢购的。

另外,全国各城市限购打开后,客户的选择也被拓宽,可以不局限于一城,在各个超一线城市进行资产配置,建议客户选择在全国范围内有完备的产品供应链、能够提供一站式服务的房产机构进行资产配置服务,提高决策效率。

活跃新房商圈榜

活跃二手商圈榜

活跃新房楼盘榜

活跃二手楼盘榜

换手率排行榜

未来预测

⏩无更好政策出台情况下5月市场成交量预计回归常态,价格趋势依然下行

如果有利好政策的发布,预计成交量会有上涨;在没有强有力的利好政策出台的情况下,5月成交量预计会在4月的基础上继续小幅回落,回归到买方市场下月均1.4万套左右的正常水平,价格上将继续延续下降的趋势,二手价格仍有一定的下调空间。

现在要买,也是找能抗通胀贬值的。