酒类产品是易碎重物,具有不易运输的特点。传统酒类经销体系以先付款后发货模式为主,行业话语权掌握在供应商手上,行业“二八原则”现象严重,不利于酒水业多元化发展。为更好地触达和服务消费者,酒企、酒类电商平台、酒水B2B服务平台等布局新零售领域,推动中国酒水行业步入新阶段。

在大数据、云计算和人工智能等技术蓬勃发展背景下,酒类新零售发展在渠道和经营体系上为酒水行业带来革新,线上线下融合,减少了中间商环节,且利用大数据赋能为商家提供精细化运营支撑,能有效突破传统经销体系局限,成为激活零售市场的关键步骤。

酒类新零售业态包括:即时零售、综合电商、酒类垂直电商、酒企自营线上旗舰店等。与传统酒水零售模式和酒类电商模式相比,酒类新零售模式更强调“云商”概念,从单一渠道到多渠道,再到全渠道协同,采用门店购、APP购、店中店触屏购、VR购、智能货架购、直播购等差异化场景。

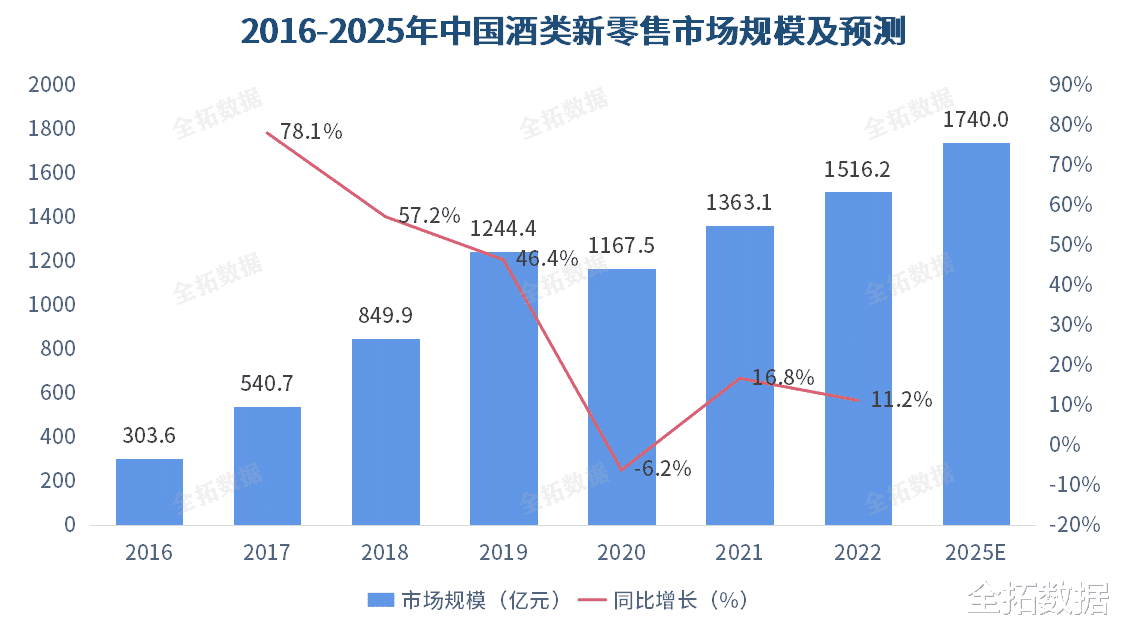

全拓数据显示,2022年酒类新零售市场规模约为1516.2亿元,2025年将达1740.0亿元。全拓数据认为,随着疫情防控放开,社交活动增加,酒水消费激增,酒类新零售模式逐渐成熟,企业通过整合上下游资源,打造供应链及渠道优势,未来将不断加深酒类产业的融合。

全拓数据显示,54.2%的受访网民通过线上渠道购买酒类产品。疫情期间线上消费帮助酒企缓解了线下盈利压力,纷纷加大线上布局,不断完善平台建设和物流配送体系;加之消费者线上购酒习惯养成,酒类产品在新零售渠道的业务将不断扩大。

接近七成受访的酒类新零售用户偏好在烟酒专卖店购买酒类产品,其次是超市和酒类电商的线下门店,占比分别为61.2%、60.3%。相较于普通酒类经销商,烟酒专卖店、超市、酒类电商的线下门店对酒类产品的质量、正品具有较高的保障力度,加之可供选择的酒类产品种类丰富,满足了用户多样的消费需求。

88.6%的受访网民在综合电商平台购买酒水,其次是酒类垂直电商平台,占比为62.3%。经过多年发展,综合电商平台在产品丰富度、平台知名度、平台流量等方面均有优势。未来酒类垂直电商平台可选择进驻综合类电商平台,把公域流量转化为私域流量;借助大平台优势突破流量瓶颈,促进酒类垂类电商平台发展。

在新零售业态不断发展的背景下,线上便捷性和个性化推荐优势逐步放大,线下渠道智能化水平持续提升,线上线下渠道趋向深度融合。通过连接传统酒企和消费者,并发挥其渠道互通、数字化、场景化等优势特点,为消费者带来种类多、价格低、有保障的购酒体验。

随着全民健康风潮发展,养生、保健等酒类产品需求也在提升。多元化的消费偏好催生了细分领域酒水市场,而酒类新零售模式下,酒企能更精确了解消费群体,酒水市场垂直分层趋势将更加明显,加速对消费者渗透。此外,酒类新零售发展加速渠道融合,酒水行业也不断打破以往的品牌区隔,酒商从产品、包装、配送等全行业日益集中化。

全拓数据认为,酒类新零售平台可以帮助酒企精简交易流程,通过平台赋能,促进酒企更有效地接触经销商;另一方面,酒类垂直电商和综合电商平台成为酒企的另一重要合作渠道,在供应链、资源匹配、经营赋能方面能更好助力传统酒企,其价值将不断加强。