今天继续讲一家北交所的公司,湖北一致魔芋生物科技股份有限公司于2023年02月21日在北交所上市,成为国内“魔芋第一股”。公司是一家专业从事魔芋精深加工以及魔芋相关产品的研发、生产和销售的生物科技企业,致力于为全球用户提供安全、天然、定制的魔芋亲水胶体应用解决方案和优质膳食纤维产品。公司自成立以来,聚焦于魔芋亲水胶体在美味健康食品、环保美妆材料等方面的深度研究开发应用,引领魔芋产业从传统小众食品成长为多元化高端消费品,现拥有魔芋亲水胶体、魔芋食品、魔芋美妆工具三大产品类别,六十六个产品系列。

01

魔芋是一种健康食品,可以减肥降血脂

听着很玄乎,估计很多人都不知道魔芋是啥?没见过也没吃过啊?

南方的朋友大概见过。

魔芋又称蒟蒻,是天南星科多年生草本植物,具有喜湿、喜阴等特点,主要产于中国、日本以及印度尼西亚。中国是全球魔芋主产区,产地以武陵山区、秦巴山脉、云贵高原三大产区为代表。魔芋是重要的山区经济作物,不与粮食争地。我国是魔芋的主产国和利用最早的国家。

根据华经产业的研究,中国的魔芋市场20-22年每年的市场增速在18%左右,市场规模达到40亿。

魔芋粉的主要成分为葡甘聚糖,是一种由 D-葡萄糖和 D-甘露糖残基作为主链的高分子杂多糖,魔芋中葡甘聚糖含量约占干重的 50%~60%,其分子式为(C6H10O5)n,相对分子质量约为 20-200 万道尔顿(Da)。

国际权威学术期刊《柳叶刀》刊登的论文研究结果显示,适当范围内的膳食纤维摄入有助于体重控制与胆固醇控制,并可降低冠心病、中风、肠道癌症以及糖尿病发病率。

魔芋的主要功效

减肥瘦身:魔芋含有大量的膳食纤维,可以增加饱腹感,减少食物的摄入量,有助于控制体重。

降低血糖:魔芋中的膳食纤维可以减缓食物中糖分的吸收速度,有助于控制血糖水平。

降低血脂:魔芋中的膳食纤维有助于降低血液中的胆固醇和甘油三酯水平,对预防心血管疾病有一定的帮助。

促进肠道健康:膳食纤维可以促进肠道蠕动,有助于预防便秘和结肠癌。

排毒养颜:魔芋中的膳食纤维有助于清除肠道内的有害物质,减少毒素在体内的积累,对皮肤有一定的保健作用。

增强免疫力:魔芋中含有的多糖体可以增强机体的免疫力。

抗肿瘤:一些研究表明,魔芋中的某些成分可能对抑制肿瘤细胞的生长有一定的作用。

补钙:魔芋中的钙含量较高,有助于补充钙质。

看到这些功效,城市白领应该开心了,尤其大家最重视的减肥,降血脂等功能。

那听上去公司是不是一家农业种植行业呢?

02、

魔芋粉增速平平,魔芋食品高增速,并承担主要利润增速

根据公司公告,主要的产品类别分为三类:魔芋粉、魔芋化妆品,魔芋食品

从营收结构上看,在22年以前公司的将近80%的收入都是来自魔芋粉,之后魔芋的比重逐渐下降根据2024年中报魔芋的收入比例在72.91%,根据弗若斯特沙利文提供的市场确认书,公司 2023 年 4 月至 2024 年 4 月魔芋粉的全球销量第一。

主要崛起的是是魔芋食品,从2022年之前营收占比不到10%,到2024年中报营收占比达到25.23%。

从利润构成看,魔芋粉的利润占比70.63%,魔芋食品的占比25.7%。

从收入增速看,魔芋粉的收入增速逐渐放缓,魔芋美容的收入增速逐年下滑严重,但魔芋食品的增速比较高,23年同比增长72%。

也就是说魔芋食品承担了公司的主要收入增长和利润来源。

从这个角度看,公司已经脱离了一半农业种植概念,而是归于食品概念。当然美容的比重比较小,暂时不看。

03、

从原料制造商向应用服务商转型

原材料实在太苦了,根据公司公告,公司实行战略转型,从原料制造商向应用服务商转型。

方向是开拓魔芋粉和下游制品加工的两类应用方向,主攻在果冻布丁、肉制品、茶饮小料和魔芋食材四大领域的深度应用。

魔芋食品因其低热量、高纤维的特性受到市场青睐,前面也分析过魔芋食品的增速目前是最高的。

此外一个细分产品是魔芋晶球作为茶饮小料,魔芋晶球作为茶饮小料的增长显著,2024H1增速达到61%,是公司魔芋食品增速较快的主要原因之一。

看着跟珍珠奶茶有点像,但其实区别还挺大:

传统珍珠奶茶中的珍珠主要由木薯淀粉制成,含有较高热量。

而魔芋晶球主要成分是魔芋,具有高纤低脂的特点,不会产生过多热量,对年轻消费者更具吸引力。

同时在连锁茶饮店的操作场景上,魔芋晶球不用现场再次加工,直接添加,比木薯淀粉珍珠使用更便捷。

目前公司与蜜雪冰城、沪上阿姨等头部企业的订单稳定,也在拓展二线品牌客户。啊啊,原来珍珠奶茶都是魔芋的啊。

康师傅也将公司“魔乐哥”牌魔芋素毛肚作为佐餐包,整体促销效果不错。

此外还与卫龙合作为其代工部分品规的产品,并为蜜雪冰城提供魔芋素毛肚产品。

产能上,公司正在加紧实施25,000吨的魔芋食品产能建设,以满足市场需求,目前生产线满负荷运转,订单充足。

04

近三年业绩增速一般,三季报表表现优秀

我们再来看看实际业绩,公司发布2024年三季度报告,实现营收4.36亿元,同比增长19.30%;

归母净利润6205.79万元,同比增长15.51%;扣非净利润5750.56万元,同比增长65.17%。

可谓表现优秀。

过去三年公司的营收CAGR为8.08%,净利润的CAGR为5.9%,成长性一般。

公司的股权结构比较简单。

吴平与李力:吴平和李力夫妇是公司的共同实际控制人,他们通过直接和间接持股方式(通过一致共赢、长阳众志成间接控制一致魔芋14.91%的股份对应表决权)合计控制公司66.16%股份对应表决权。

吴平是女董事长,果然是女强人啊。

05、

魔芋食品毛利率逐步提升,境外收入毛利率与境内差别10个点,境外利润占比45%

分产品看毛利率。

魔芋粉的毛利率比较稳定一直在20%左右

魔芋化妆品的毛利率下滑比较厉害,从2020年50%,一直在24年H1的22.36%,不过占比不高可以忽略。

魔芋食品的毛利率比较稳定一直在18%左右,但在24年中报毛利率上升到21.65%

从境内和境外收入结构看,在2019年境内和境外收入基本齐平,此后境内收入比例逐年增加,到23年境内收入已经占到整体收入的65%。

虽然境内收入比较高,但从利润构成看,境外的利润一直占比在45%左右,23年占比45.68%。

这个主要是境内和境外的毛利率差距造成的,2020年之后境外的毛利率就超过境内,在2022年一度差距拉大到9个点,23年双方的差距在10个点,境外的毛利率为27.68%,境内的为17.44%。境内的毛利率一直处于下滑的弱势。看来还是国外好啊。

2024H1内销收入1.83亿元,同比+30%;外销收入同比-11%,主要由于魔芋粉售价下降。

06、

前五客户占比较小,最大单一客户年年下滑

其实从公司的前五大客户也可以看出来

国外的客户整体比较较高。

但是公司的前五大客户分布比较平均,总占比17%左右,23年还略有下滑。

最大客户占比在5-6%左右,没有显示对单一客户的依赖性,只是最大单一客户销售金额年年下滑,是有点担心的。招股书显示,一致魔芋首次与SEM MINERALS, L.P.合作,后者便成为第一大客户。

07

存货较高,主要为原材料,存货变现速度变慢

公司的存货一直处于较高的水平,2022年存货最高高达3.37亿,2022年存货占公司净资产的比例高达89%。

随后逐年下降,根据公司24年中报,存货依然有2.3亿,占净资产比例41%。

公司的存货主要为原材料,最近三年原材料占存货的比例高达60%,24年中下降到47%,也仍然有1.09亿。

如果结合应收帐款一起看,就更加突兀了,2022年的存货+应收帐款之后齐平公司的净资产。公司的原材料采购和库存持续消耗存疑。

一致魔芋的原材料采购较为集中,前五大供应商2019年至2021采购金额占比分别为49.41%、58.10%、67.65%、67.27%,24年中前五大供应商采购金额占比为 54.21%,特别是第一大供应商宣威顺晟和宣威致宣,采购占比在2019年至2021年分别为28.82%、28.09%、36.4%,23年宣威顺晟为28.92%。

北交所在2022年的问询函曾要求一致魔芋说明与宣威致宣、宣威顺晟的具体合作模式,产品采购价格的确定依据及其公允性,一致魔芋是否具有优先采购权,是否实际控制宣威致宣、宣威顺晟,是否存在股份代持或其他利益安排,一致魔芋向宣威顺晟的采购价格低于协会统计市场价格、低于全部供应商采购均价的原因及合理性,是否存在利益输送。

公司回复向宣威顺晟、宣威致宣租赁费及技术服务费定价合理,价格公允,且宣威致宣、宣威顺晟在业务、资产、人员、财务、机构方面均独立于公司及其关联方,其设立并非服务于公司,也不存在经营业务以外的资金往来等。

不过这种高集中度可能会增加供应链风险,若主要供应商出现问题,可能对公司的生产和供应造成影响。

当然公司原材料采购具有明显的季节性,每年年末和年初为采购季,导致年末存货余额相对较大。如果未能及时实现销售和回款,公司的存货周转能力可能会下降,资金利用效率受到影响,对公司经营成果和现金流量产生不利影响。

从公司的存货周转天数也是如此,从21年149天到23年的288天,存货周转率从2.41下降到0.84。

而根据农业行业标准,魔芋的保质期1.5年-2年,快速消耗才是王道。

2023年Q4公司计提了 1,300 万的存货跌价准备,致使第四季度业绩亏损。

08、

现金循环天数高,依然8.8亿买理财

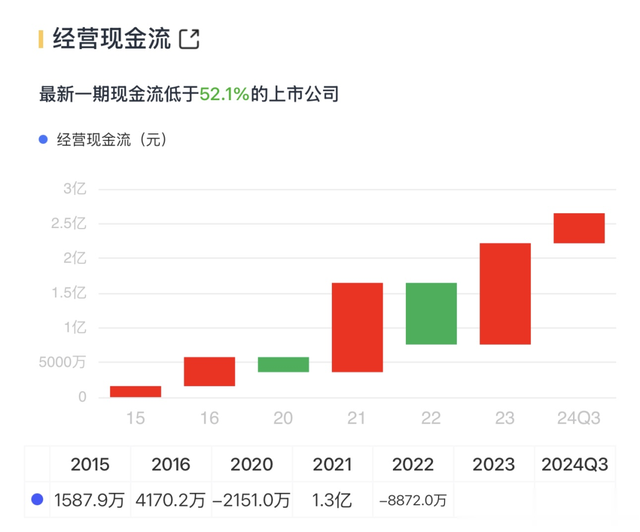

公司的现金循环天数23年达294天,现金循环天数较高。

但公司的经营现金流还不错,属于一手交钱一手交货的模式,除了2022年有点异常以外,回款还不错。

公司在2024年将8.8亿买了理财,还是土豪。

公司连续三年分红,每年分红在2200万左右,分红率在40%左右。

09、股权激励目标较低

根据公司的股权激励,公司进行第一轮股权激励,来源于公司的回购,给予的价格为5.5元,截止11.4公司的股价为24.56元,赚大发了。

第一期解锁条件:

以2023年营业收入为基数,2024年营业收入增长率不低于12%,扣非净利润增速不低于10%

第二期解锁条件:

以2023年营业收入为基数,2025年营业收入增长率不低于25%,扣非净利润增速不低于21%

实际年均还是10%左右的增长,也预计了公司的未来增速平平。

小结

公司过去三年的增速平平,一直受到存货困扰,公司决定转型应用服务商,魔芋食品的增速表现亮眼,下游市场的打开和产能的提升,可能会给公司带来华丽的转身。