离岸人民币

为更好追踪离岸市场发展,全局性把握人民币国际化动向,我们推出“离岸人民币系列专题”并以季度形式发布,第一期重点考察离岸人民币债券市场、存单市场的存量情况,梳理跨境人民币资金流动通道,盘点离岸人民币资金池量价并与境内进行对比。

离岸人民币债券市场:2023年点心债和明珠债发行放量,2024年点心债延续热度。申根债规模超过狮城债和宝岛债。境外债和城投债2021年起发行放量,金融债呈现顺周期性,中国国债和央票离岸发行减少。

跨境资金流动:CIBM直投模式外资存量托管规模较大,债券通“北向通”交投活跃,“境外融美元+境内SWAP为人民币+人民币投资NCD”交易盛行。港股通和南向跨境理财通交易增长迅速。

离岸资金池量价:截至2024年2月末,中国香港离岸人民币存款余额共9642亿元。境内外即期汇差自高位回落,掉期汇差仍处高位,带来交易机会,但需警惕掉期汇差高于90分位数后均值回归风险增加。3月末起CNH Hibor利率和利差中枢抬升,曲线一度倒挂,通过债券通“南向通”投资离岸人民币资产具有较佳收益。

随着我国对外开放水平稳步提高,跨境人民币交易越发活跃,离岸人民币市场的发展值得特别关注,这不仅对于分析和研判境内外资产有所助益,对于全局性把握人民币国际化动向也不可或缺。基于此我们推出“离岸人民币市场系列专题”并以季度形式发布,本期我们重点考察离岸人民币债券市场、存单市场的存量情况,梳理跨境人民币资金流动通道,盘点离岸人民币资金池量价并与境内进行对比。一、离岸人民币债券市场1.1 按发行场所划分截至2024年3月29日,离岸人民币债券市场共发行债券5773只,总发行额3.30万亿元人民币,未偿还额1.12万亿元人民币。按发行市场划分,离岸人民币债券包括发行在中国香港的点心债、发行在中国台湾的宝岛债、发行在新加坡的狮城债、发行在卢森堡的申根债,发行在伦敦交易所、泛欧交易所的人民币债,以及发行在上海自贸区的明珠债等。除点心债稳居离岸人民币债券发行首位外,发行在卢森堡的申根债规模要超过狮城债;由于中国台湾地区存在发行限制,宝岛债规模受限;自贸区明珠债虽然发展较晚,但发行规模已近赶超宝岛债。香港和上海两个金融中心的离岸人民币债券发行情况值得重点关注。点心债在2014年曾迎来阶段性发行高峰,背景是当时CNH Hibor利率较同期限Shibor利率更低——年初3个月Shibor和CNH Hibor利差达到3%以上;同时美联储启动紧缩周期,美元指数升值增加了发行外币债的偿还压力。2015年到2017年间点心债市场一度冷寂,直至2018年开始回暖,2019年到2022年间点心债每年发行规模连续持平于2014年的小高峰。2023年海外市场陆续加息的背景下,人民币低成本融资优势凸显,点心债市场再度迎来发行热潮,2024年第一季度点心债市场延续热情。自贸区明珠债在2022年下半年、2023年上半年迎来蓬勃发展期,但在2023年第四季度开始受到政策影响收紧。从发行期限来看,3到5年期债券占比最大,其中仅3年期债券发行额占总发行额的32.4%,其次是1年期以下和2-3年期债券,5年期以上发行较少。从剩余久期来看,剩余1年期以内期限的债券规模最大,2年期和3年期规模亦可观,随着久期拉长,债券未偿额递减。以发行规模最大的3年期债券为例,我们构建各离岸人民币债券收益率曲线:点心债市场大多时间处于所有市场的中游水平;申根债和伦敦交易所发行的债券融资成本相对较低;相比之下狮城债和泛欧交易所发行债券利率较高;明珠债发行利率则更高,这可能与该市场发行人类别有关,我们将在后文进行分析。

1.2 按发行主体划分按发行主体划分[1],BIS(国际清算银行)、亚洲开发行、欧洲复兴开发银行、非洲开发银行等国际机构发行的超主权债在2019年后发行量有所增长;境外发行人发行的境外债占比在20%-60%区间波动;主权债包括中国国债和离岸央票,在2019年到2022年间发行规模较大;城投债和地方国企债在2022年后发行量增加,除点心债市场始终是主要的发行场所外,2022年和2023年上海自贸区也承载了较大的发行需求;离岸人民币债发行的高峰期,由境内金融机构发行的金融债(包括政策性银行债)也发行上量;企业债(包括房地产债)总体发行规模不大。2018年11月起中国人民银行建立离岸人民币央票常态化发行机制(类别上被归为“主权债”),滚动发行3个月、6个月、1年期人民币央票共约750亿元。主要目的一是为海外投资者提供稳定的、高信用等级的人民币可投资品;二是在需要时起到回收货币市场流动性、打压人民币空头从而稳定汇率预期的作用,通过常态化发行机制避免像过去那样快速抽水造成CNH Hibor无序波动;三是形成可供市场参考的香港人民币债券收益率曲线。最近两年间3个月和1年期央票投标倍数在2到3倍,6个月投标倍数在3到5倍间。发行利率方面,3个月央票发行利率相较同期限CNH Hibor利率平均低39bp,6个月央票平均低57bp,1年期央票平均低46bp;与同期限掉期隐含离岸人民币利率相接近。2021年1月,中银香港宣布以香港人民币业务参加行身份,启动香港人民币央票的回购做市机制,形成离岸人民币央票二级市场。评级方面,全市场来看,有发行人评级的债券中A以上评级占比超过90%,BBB评级也占据了约6%比重,BB级及以下投机级债券占比仅0.74%。由此可见离岸人民币高收益债券市场还有较大发展空间。分发行人类别来看,境外债具有发行人评级的比重最高,而境内主体发行的离岸人民币债券,无论是金融债还是主权债,拥有发行人评级的比重较低,而城投债、地方国企债、企业债缺乏国际评级的情况更为明显。BB级及以下投机级债券主要分布在境外债、金融债和企业债。发行利率方面,超主权和主权债发行成本最低;境外债和金融债次之,近些年来境内机构发行的离岸金融债融资成本持续走低;相比之下城投债、地方国企债和企业债发行成本相对较高。

1.3 离岸人民币存单截至2024年3月29日,离岸人民币存单市场共发行存单10579只,总发行额3.466万亿元人民币,未偿还额4681.5亿元人民币。分年限来看,存单市场的发行规模变化趋势同点心债市场相一致。期限方面,1年期存单发行规模占据半数水平,近两年3个月以下短期限存单发行规模迅速增长。同期限下,离岸人民币存单相比点心债、境内同业存单平均息票率更低。

二、人民币跨境资金流动本章节我们全面考察人民币跨境资金流动情况。整体来看,截至2024年第一季度末,跨境贸易人民币结算累计规模84.74万亿元。2024年第一季度,跨境贸易人民币结算3.72万亿元,人民币对外直接投资规模6500亿元,人民币外商直接投资规模1.32万亿元,2023年第四季度资本项下跨境人民币结算规模9.53万亿元。2022年人民币跨境收付总金额为42.15万亿元,其中经常账户10.5万亿元,直接投资账户6.5万亿元,证券投资账户23.6万亿元,其他投资账户1.6万亿元。

2.1 债券市场截至2024年2月末,境外机构在银行间债券市场的托管余额为3.94万亿元人民币,约占银行间债券市场总托管量的2.85%。分通道来看,2024年1月和2月CIBM直投模式总交易结算量1.46万亿元,其中现券交易占比75%,质押式回购和买断式回购分别占比24%和0.85%;2024年1月和2月债券通“北向通”总交易结算量1.38万亿元,全部为现券交易。CIBM直投模式下存量债券托管量占比约76.5%,债券通北向通占比23.5%。截至2024年2月末,共有1128家境外机构主体入市,其中,556家通过直接投资渠道入市,823家通过债券通渠道入市,251家同时通过两个渠道入市。2024年1月和2月债券通“南向通”在上清算托管量累计增加310亿元,“南向通”在上清所的托管余额达到4029亿元。从投资品类别来看,境外机构托管债券中59%为中国国债,21%为政策性银行债,16%为同业存单,三者共计96%。月度数据来看,2023年11月开始外资重新布局大幅增持人民币债券,初期国债、证金债和同业存单同步增持,至2024年2月保持增长的仅同业存单。这是由债券通“北向通”下当前盛行的交易策略推动的,即“境外融美元+境内SWAP为人民币+人民币投资NCD”,一方面境外美元融资成本较境内更低,另一方面境内掉期点也比利率平价模型测算出来的更低,该策略拥有稳定的收益空间。截至2024年4月17日,1年期AAA同业存单当前收益率约为2.10%,境内外汇掉期折算收益约3.88%,二者之和减去1年期美元SOFR利率成本5.22%,仍有约76bp收益空间。债券通“南向通”方向,由于目前CNH利率高于CNY利率,也有一定的资金南下流向离岸市场寻求高回报的需求。

2.2 股票市场和跨境理财通沪深港通方面,截至2024年3月末,陆股通下累计流入境内资金1.84万亿元,港股通下累计流入中国香港资金2.63万亿元。2024年第一季度,陆股通下资金净流入682.2亿元人民币,港股通下资金净流入(流向中国香港)1223.8亿元人民币。跨境理财通方面,截至2024年3月末,“跨境理财通”北向通净流入金额2.40亿元,额度使用0.16%;南向通净流出金额165亿元,额度使用11%。自2月26日“跨境理财通”2.0版本正式施行后,南向通额度使用明显提升,净流出额增长2.23倍。参与者方面,截至2024年2月末,粤港澳大湾区共有67家银行、7.34万名个人投资者参与“跨境理财通”业务试点,包括港澳投资者4.63万人,内地投资者2.71万人。其余通道的总额度、已审批额度、已使用额度情况我们在图表 18中进行总结和对比。

三、离岸人民币资金池3.1 资金池的“量”截至2024年2月末,中国香港离岸人民币存款余额共9642亿元,新加坡离岸人民币存款余额共2350亿元,中国台湾离岸人民币存款余额共1311亿元。中国香港离岸人民币贷款余额共4209亿元,中国台湾离岸人民币贷款及贴现余额共196亿元。不同离岸市场人民币存款的形成原因存在差异。由于中国台湾地区是我国对其唯一贸易逆差经济体,人民币通过贸易项向台湾离岸市场输送是顺畅的,台湾人民币存款增速与两岸贸易差额正相关,但2018年中美贸易摩擦爆发后台湾人民币存款规模走低。我国对新加坡和中国香港均保持贸易顺差。新加坡人民币衍生品市场发展起步较早,类似早期的NDF市场和人民币期货市场,这可能是初期人民币在离岸市场沉淀的原因;2015年和2018年新加坡人民币存款增加与人民币利率上行有关,但2021年开启的人民币存款增长与利率走向背离,部分反映了境内资金出海配置需求。中国香港人民币存款的增长可以从贸易项和资本项两方面理解。贸易项下,2022年前中国香港人民币存款同跨境贸易人民币结算相关汇款同比例变动,然而2022年后跨境贸易人民币结算以更快的速率增长,香港人民币存款却涨势暂缓。这一定程度上反映了资本项下资金流出压力增加,背后是国内与海外利率走势背离的结果。从套利的角度理解,倘若USDCNH低于USDCNY,贸易商有动力将在岸人民币输送至离岸市场购汇,从而导致离岸人民币存款规模增加;反之当USDCNH高USDCNY时,套利机制的反向运作将使离岸人民币回流在岸。从涉外收付款数据来看,2016年前境内银行代客人民币涉外净支出(企业与居民为主)与离岸人民币存款同比例变动,反映出企业和居民贡献了离岸人民币存款的大头。2016年企业和居民人民币出海规模较大,但离岸人民币存款并未增加,反映出人民币资金并未在香港市场沉淀,而是兑换成外汇或是流向其他离岸市场。2017年开始,随着内地金融市场加速开放,同业人民币存款的规模和比重上升,代客人民币涉外净支出与离岸存款规模的相关性较2016年前降低。

3.2 资金池的“价”离岸人民币汇率和利率以在岸价格为中枢,二者间存在一定的价差。汇率方面,2024年第一季度USDCNH和USDCNY即期汇差中枢约154pips,较2023年第四季度上行91pips。主要原因是境内USDCNY即期汇率在中间价的引导下维持窄幅波动,尽管3月22日USDCNY向上破位,但相比较USDCNH以及其他非美货币,波动弹性整体较小。2024年第一季度即期汇差大多在高历史分位数区域运行,其中4次超过90分位数水平。历史上即期汇差存在均值回归特征,倘若汇差超过90分位数水平,则后续汇差回落的概率较大。一方面,倘若90分位数汇差出现在境内即期汇率低波动时期,较高汇差可能意味着压力累积,USDCNY后续可能向USDCNH靠拢,修复汇差高估。另一方面,倘若90分位数汇差出现在境内即期汇率大幅波动时期,汇差向均值回归的过程往往伴随着即期USDCNY和USDCNH波动放缓。2023年下半年开始,USDCNH掉期始终高于同期限USDCNY掉期,且掉期汇差不断走阔。截止2024年3月末,3个月和1年期境内外掉期汇差分别录得345pips和1064pips,主要原因是境内美元的紧缺程度显著高于离岸。短期内境内外掉期汇差有望继续保持高位,这带来了交易机会。但需警惕的是,当前境内外掉期价差在5年滚动90分位数以上的时长已经达到历史最高,关注其可持续性,倘若掉期价差收敛也会对即期汇率产生影响。

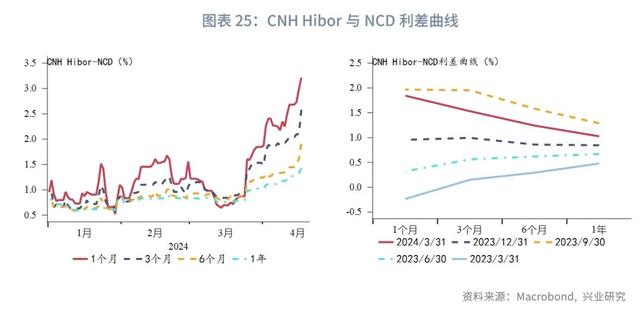

利率方面,CNH Hibor利率在2024年1月、2月下旬、3月上旬阶段性上行而后回落,自3月末以来各期限CNH Hibor中枢显著抬升,而且短期限CNH Hibor上行幅度更大,第一季度末CNH Hibor利率曲线呈现明显倒挂。这与稳定离岸人民币预期,与在岸中间价指引形成配合有关。第一季度境内AAA NCD利率持续回落,境内外利差(CNH Hibor-NCD)显著反弹,截至2024年第一季度末,1个月、3个月、6个月、1年期利差分别录得1.84%、1.53%、1.24%和1.03%,利差曲线也呈现倒挂。这意味着通过债券通“南向通”投资离岸人民币资产也有较佳的投资收益。

注:[1]分类标准为:超主权债取彭博统计中BCLASS2为“超国家”的债券;境外债取涉险地区排除中国大陆的债券;主权债取BCLASS2为“国债”的债券;城投债取彭博统计中本地发行结构为“城投债”的债券;地方当局债取除上述外BCLASS2为“地方当局”的债券;金融债取除上述外BCLASS2为“机构债”“银行业”“金融机构”和“金融服务”的债券;企业债则为剩余债券。

★

★

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。