PMI

4月制造业PMI和非制造业PMI出现季节性回落。

在制造业方面,从总量上来看,4月制造业PMI较上月下行0.4个百分点,录得50.4%,仍然处于荣枯线之上,反映制造业维持景气。值得注意的是,尽管制造业PMI继续处于扩张区间,4月主要原材料购进价格指数较上月上行3.5个百分点至54.0%,高于出厂价格涨幅,企业盈利空间有所压缩。从各分项上来看,需求方面,新出口订单指数有所回落,不过仍处于荣枯线之上,外需继续改善。生产方面,分企业类型来看,4月各类型企业开工生产均有进一步增加。从市场预期看,4月生产者经营活动预期指数在季节性因素下回落,不过仍然维持在荣枯线上,市场预期整体较为稳定。

在非制造业方面,4月非制造业PMI景气度下行1.8个百分点至51.2%,其中建筑业景气度进一步回升,服务业景气度小幅回落。建筑业方面,回升主要得益于土木工程建筑业,房建仍较低迷。受建筑业景气提振,4月钢铁PMI 较上月上行3.7个百分点至47.9%。服务业方面,现实与预期均有所回落。4月服务业PMI活动和预期亦小幅走弱,4月服务业业务活动预期较上月回落0.8个百分点至57.4%。

事件:

2024年4月中国官方制造业PMI为50.4%,前值50.8%;官方非制造业PMI为51.2%,前值53.0%。综合PMI为51.7%,前值52.7%。

点评:

4月制造业PMI和非制造业PMI出现季节性回落。其中,制造业各类型企业复苏情况分化;非制造业中建筑业、服务业表现分化,建筑业景气度进一步回升,服务业景气度小幅回落。

一、制造业:各类型企业生产增加,中小型企业需求改善

从总量上来看,4月制造业PMI较上月下行0.4个百分点,录得50.4%,仍然处于荣枯线之上,反映制造业维持景气。值得注意的是,根据统计局,尽管制造业PMI继续处于扩张区间,但调查结果显示,反映原材料成本高的企业占比为46.0%,比上月上升4.2个百分点,4月主要原材料购进价格指数较上月上行3.5个百分点至54.0%,高于出厂价格涨幅,反映企业盈利空间有所压缩。

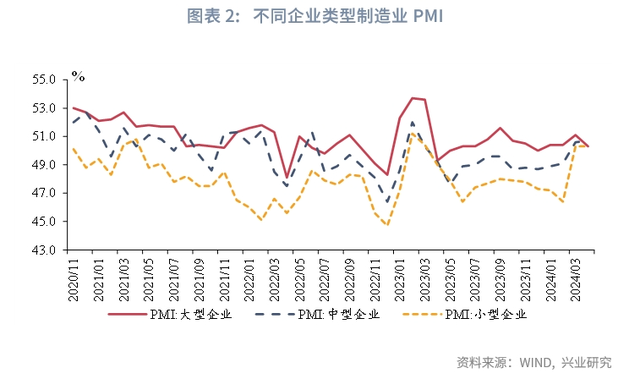

分企业类型来看,从环比变化值来看,4月大型企业制造业PMI较上月回落0.8个百分点,中型企业制造业PMI较上月上行0.1个百分点,小型企业制造业PMI与上月持平。从绝对值看,4月各类型企业制造业PMI均在荣枯线之上。

从制造业PMI各分项来看,需求方面,4月制造业PMI新订单指数较1.9个百分点至51.1%,约拉动整体制造业PMI较下行0.6个百分点。其中,新出口订单指数较上月下行0.7个百分点,不过仍处于荣枯线之上,录得50.6%,外需继续改善。根据统计局,分行业来看,食品及酒饮料精制茶、化学纤维及橡胶塑料制品、汽车、电气机械器材等行业新订单指数和新出口订单指数均位于53.0%以上。分企业类型来看,4月大型企业新出口订单较上月回落1.8个百分点,而中型、小型企业新出口订单分别较上月上行1.0、0.2个百分点。

生产方面,4月生产指数较上月上行0.7个百分点至52.9%,约拉动整体制造业PMI较上行0.2个百分点。高频数据显示,4月PTA产业链江浙织机负荷率月均值较上月上行5.0个百分点至73.1%;4月水泥发运率月均值较上月上行10.9个百分点至39.0%。分企业类型来看,4月各类型企业生产均有进一步增加。大、中、小型企业生产指数分别较上月上行1.0、0.2个百分点。

从市场预期看,4月生产者经营活动预期指数在季节性因素下较上月回落0.4个百分点至55.2%,不过仍然维持在荣枯线上,市场预期整体较为稳定。分企业类型来看,大型企业生产经营活动预期指数较上月上行0.8个百分点,中、小型企业生产经营活动预期指数分别较上月回落0.4、2.9个百分点。

二、非制造业:建筑业、服务业表现分化

4月非制造业PMI景气度下行1.8个百分点至51.2%,其中建筑业景气度进一步回升,服务业景气度小幅回落。

建筑业方面,4月建筑业PMI较上月上行0.1个百分点至56.3%,主要体现了土木工程建筑业的提振,房建仍较低迷。其中,根据统计局,土木工程建筑业商务活动指数为63.7%,比上月上升3.9个百分点,升至高位景气区间,企业施工进度有所加快。受建筑业景气提振,4月钢铁PMI 较上月上行3.7个百分点至47.9%。此外,政府债供应有望逐渐提速,预计第二季度土木工程建筑业将维持景气。

服务业方面,4月服务业PMI较上月下行2.1个百分点至50.3%。4月出行有所回落,国内执行航班较上月约减少2.7万架次,服务业新订单PMI较上月下行0.7个百分点至46.5%。此外,服务业PMI预期小幅走弱,4月服务业业务活动预期较上月回落0.8个百分点至57.4%。

★

★

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。