1月14日,深交所上市审核委员会召开2025年第1次上市审核委员会审议会议,审议马可波罗控股股份有限公司首发事项,最终公司顺利过会。

作为2025年首个过会的企业,马可波罗究竟是什么来历呢?

据招股书,公司以“为中国陶瓷打造出第一个世界知名品牌”为使命,专注于建筑陶瓷的研发、生产和销售,是国内最大的建筑陶瓷制造商和销售商之一,主要拥有“马可波罗瓷砖”“唯美L&D陶瓷”两大自有品牌。

简单来讲,马可波罗是瓷砖大王。

2021年9月,马可波罗启动辅导备案,在2023年3月获得受理,同年4月被问询,2024年5月16日,首发上会的马可波罗曾因经营业绩、应收账款问题被暂缓审议,如今顺利过会,意味着距离上市仅有一步之遥,但公司是否就从此高枕无忧了呢?

融资规模再缩水

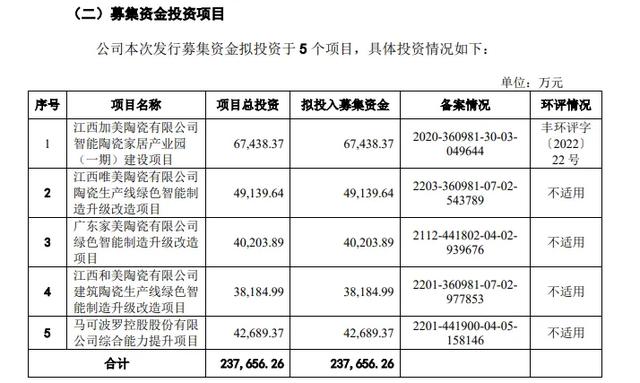

本次IPO,马可波罗拟募集资金23.77亿元,包括江西加美陶瓷有限公司智能陶瓷家居产业园(一期)建设项目、江西唯美陶瓷有限公司陶瓷生产线绿色智能制造升级改造项目、广东家美陶瓷有限公司绿色智能制造升级改造项目、江西和美陶瓷有限公司建筑陶瓷生产线绿色智能制造升级改造项目、马可波罗控股股份有限公司综合能力提升项目等五大项目,项目总投资分别为6.74亿元、4.91亿元、4.02亿元、3.82亿元、4.27亿元。

事实上,马可波罗的融资规模经历了多轮缩减,在2022年5月递交招股书中,预计募集资金40.18亿元;在上会稿中,募集资金金额降低至31.58亿元,删除了用于补充流动资金的8.6亿元;本次上会稿中,公司再次删除了广东东唯新材料有限公司年产540万平方米特种高性能陶瓷板材项目,该项目总投资预估7.81亿元,直至如今的23.77亿元。

五个项目中包括新建项目1个、升级改造项目3个,另外一个综合能力提升项目包括计划进行信息化中心升级、品牌推广营销和智能仓储建设,包含1.8亿元的市场推广费。

目前,马可波罗在广东东莞、广东清远、江西丰城、重庆荣昌及美国田纳西州建有五大生产基地,拥有55条生产线,年产能超过2亿平方米,自有产能位列行业前列,公司拟通过本次融资提升生产、研发、销售能力。

募集资金前大手笔分红。2021年、2022年,马可波罗的现金分红分别为5亿元、3.23亿元,合计超8亿元,占净利润比例分别约为33%、24%,比例并不算很高。

此前2020年,公司现金分红为8000万元,占净利润比例约5%,而2021年则不分红,如此显得2022年、2023年的分红较为突然,引发了外界关注,上市后能否继续维持上述股利支付率呢?

马可波罗的控股股东、实际控制人分别是美盈实业、黄建平,持股比例分别为64.36%、42.12%,即美盈实业近年来获得的现金分红约为5.81亿元,而黄建平本人获得的现金分红约为3.8亿元。

拟融资近24亿元,马可波罗缺钱吗?

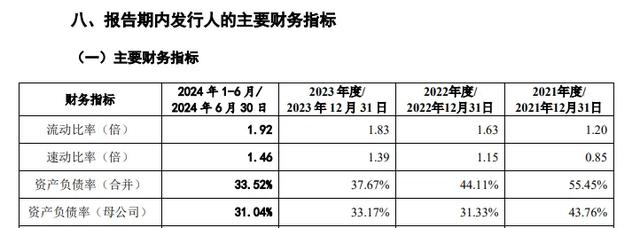

2021年至2023年,公司的货币资金总体稳步上升,分别为27.19亿元、25.29亿元、38.88亿元,去年上半年下降至33.05亿元,总体来讲资金还算充裕。

同期,马可波罗的资产负债率呈现下滑态势,分别为55.45%、44.11%、37.67%,去年上半年进一步下滑至33.52%,累计下滑近22%。另外,流动比率从初期1.2上升至1.92,而速动比率从0.85上升至1.92。

显而易见,马可波罗的资产负债率及相关偿债能力指标是向好的。

去年前三季度营收、净利双降

根据中国建筑卫生陶瓷协会确认,马可波罗近年的营业收入位列国内建筑陶瓷行业第一,是国内建筑陶瓷行业综合实力第一梯队企业,竞争对手包括东鹏控股、蒙娜丽莎、帝欧家居、新明珠和诺贝尔。

作为建筑陶瓷佼佼者的马可波罗,业绩表现如何呢?

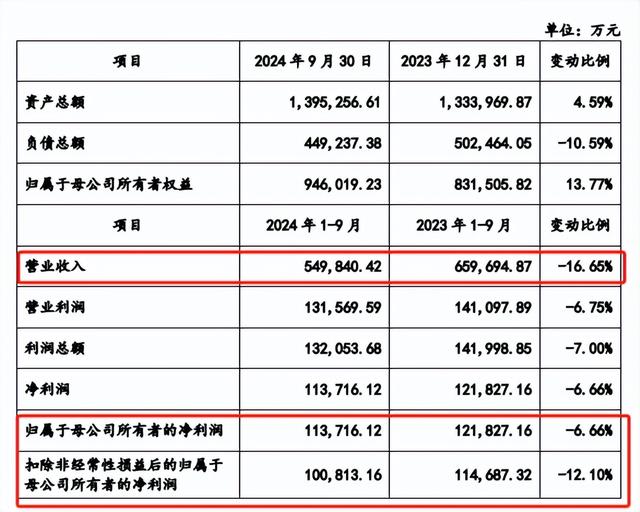

2021年至2023年,马可波罗实现营业收入分别为93.65亿元、86.61亿元、89.25亿元,波动较大;归母净利润分别为16.53亿元、15.14亿元、13.53亿元,连年下滑。

2024年前三季度,公司录得营收、净利双降的成绩,其中营业收入54.98亿元,同比大幅下滑16.65%,归母净利润11.37亿元,同比下滑6.66%。

另外,公司扣非净利润为10.08亿元,同比大幅下滑12.1%,公司主要原因系建筑陶瓷行业市场竞争加剧,销售价格以及销量有所下降。

总体来看,马可波罗报告期的业绩表现并不出色。

建筑陶瓷行业的发展与房地产行业密切相关,而房地产行业近年来的发展呈现下滑态势,据国家统计局,2024年房地产开发企业房屋施工面积733247万平方米,比上年下降12.7%;新建商品房销售面积97385万平方米,比上年下降12.9%。

如此大背景下,马可波罗业绩下滑也在情理之中。

公司表示,2024年9月召开的中共中央政治局会议提出要促进房地产市场止跌回稳,但长期而言,市场仍可能出现波动,进而对公司业绩造成影响。

换而言之,未来的业绩情况不明朗。

事实上,马可波罗除了面临房地产行业下行的影响之外,建筑陶瓷行业越发激烈的竞争同样是不可忽视的,这是由行业“大市场,小企业”的竞争格局决定的。

2020年至2023年,全国规模以上建筑陶瓷企业家数量从1093家下降至1022家,累计减少71家;全国瓷砖产量从84.74亿平方米下降至67.30亿平米,降幅为20.58%。

另外,激烈的市场竞导致陶瓷销售价格呈现下滑态势,以马可波罗为例,2021年至2024年上半年,公司产品销售单价分别为45.46元/平米、41.62元/平米、39.48元/平米和37.94元/平米,呈下降趋势。

受此影响,公司的毛利率总体呈现下滑态势,分别为43.08%、35.14%、35.99%、36.25%,2023年及去年上半年毛利率的上升与原材料及能源价格的走低有关。

相比较于业绩,马可波罗的经营质量同样需要引起关注。

2021年至2024年上半年,马可波罗的应收账款分别为22.43亿元、20.28亿元、15.99亿元、15.07亿元,占流动资产的比例分别为27.92%、28.37%、20.45%、20.4%。

同期的应收票据分别为1.65亿元、5,516.59万元、395.73万元和3,689.50万元,占流动资产的比例分别为2.06%、0.77%、0.05%和0.50%。

据短平快解读了解,马可波罗的应收款项主要来自于房地产等工程类客户,主要为大型房地产企业,但就房地产行业的现状来分析,谁也无法保证后续是否会有房企爆雷。

马可波罗在招股书中表示,报告期内公司部分房地产客户出现了信用违约或逾期情形,一定程度影响了公司现金流与经营业绩。

除了应收款项,马可波罗的存货同样需要引起关注,分别为23.66亿元、21.26亿元、18.76亿元、17.48亿元,占流动资产比例分别为29.44%、29.75%、23.98%、23.67%。

公司表示,虽然公司维持较高规模的存货水平具有一定的必要性,但如果销售不达预期或者市场流行趋势发生变化,可能会导致公司存货余额进一步增加,降低公司资产运营效率,进而导致大额存货减值风险并对公司的经营业绩产生不利影响。

报告期内,马可波罗的信用减值损失分别为7.61亿元、8144.14万元、4.03亿元、4386.96万元;资产减值损失分别为1.1亿元、8876.46万元、1.55亿元、2362.55万元。

企业上市融资,无疑是拓宽了融资渠道,方便了后续的资本行为,但与此同时,财务表现也将备受投资者关注,一丁点风吹草动就会引起股价震荡,马可波罗上市后的表现又会如何呢?不妨拭目以待。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)