今天在对有色板块复盘的时候看到,在稀缺金属公司中,有一家全国龙头,钒产量全国第一,但股价却仅有3元出头。

公司今年业绩虽然大降,但大资金反而在逆势加仓。

目前公司的前十大股东包括了社保基金、北向资金以及券商的资管计划。

且北向和指数基金均在2024年3季度,再度加仓。

公司主要从事的是钒产品、钛渣、钛白粉的生产、销售、技术研发和应用开发。

公司的主营产品,分为钛、钒、电。

其中,钛产品,营收占比51%,毛利率7.09%,利润占比5成以上,钛是重要的战略金属,多用于军工等领域。

除此之外,钒营收占比29.92%,毛利率9.39%,利润占比4成以上。钒同样也是重要的战略金属,比如很多大型储能就是用的钒电池。

公司是国内最大的产钒企业,具备钒制品2.2万吨/年的生产能力,拥有五氧化二钒、三氧化二钒、中钒铁、高钒铁、钒氮合金、钒铝合金等系列钒产品,已成为中国最大和品种齐全的钒制品生产企业。

从财务状况来看,

公司净利率在今年出现了明显的下降,主要原因是其主营钒产品价格在今年大降20%,大大影响了公司的利润。

但是,公司的钒电池储能项目依然在继续推进,24年已经向大连融科提供了14000多吨。

25年公司子公司成都钒钛贸易与大连融科续签了《2025年钒储能原料合作年度框架协议》,2025年度预计总数量20,000吨。

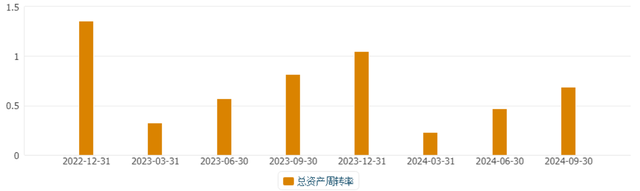

而随着公司产品的大幅下降,其周转速度也有一定放缓。

所幸,公司的负债率在近两年,不仅没有上升,反而在下降,截止2024年3季度,负债率只有16%,财务状况良好。

从公司目前周线的走势来看,

周线已经脱离了长期下降趋势,并且走出了一个经典的头肩底反转形态。

虽然公司业绩大降,但公司的钒金属龙头的地位稳固,钒储能项目推进顺利,有望迎来谷底,且股价往往也会先于公司的业绩反转,公司目前还在低位低价,这可能也是社保重仓,以及北向、指数基金大幅逆势加仓的原因。

基于平台规则无法写具体名称,请大家见谅。另,这本就是基于我个人背景的复盘,对大家可能没什么意义。如果碰巧你看了觉得还有点帮助,那说明咱们思路有共通之处,可以点赞让我看到。

钒钛股份

这是垃圾,一个涨停都没有

买了保你跌亏50%

攀枝花钢钒钛