最近有媒体曝出监管机构要求大型商业银行压缩和控制个人房贷规模。已有银行呼吁客户办理房贷提早还款业务,以腾挪房贷额度。

这引起了很多人的关注,今天暴哥要从还房贷这一个方面和大家聊聊。就是房贷要不要提前还款的问题。

之前也曾经有不少粉丝问过我这个问题,在这里我再一次和大家强调一下,不要提前还房贷。为什么呢?

因为银行正在压缩贷款,向银行借钱会更难,更重要的是货币一直在贬值。其实,房贷压缩已经早有迹可循了。

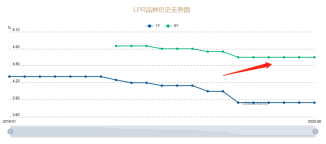

最近融360大数据研究院发布2020年9月份中国房贷市场报告,选取了66家银行位于全国41个重点城市的674家支行样本数据进行了统计监测及分析。结果显示9月份虽然整体的房贷水平虽然略有下降,但是不少城市的房贷利率下行趋势已经出现了拐点。另外在二套房贷方面,11个城市利率环比上涨。这释放出的信号是,市场利率最宽松时期已经到了。房贷的走势一般都是跟随LPR利率走势变动的。

现如今5年期LPR利率已经好几个月没有变化了。

那就是在楼市方面压缩金融市场的信贷融资,不管是针对个人还是房企。

之前我就曾经说过,房地产行业的金融风险可能到了不得不管的时候。国家需要收紧信贷,这也是化解信贷“灰犀牛”的风险。所以,这也就意味着向银行借钱会变得更难了。

况且更重要的是货币一直在贬值,细心观察都是能感受到的。最直观的就是对比现在100元人民币的购买力和10年前100元人民币的购买力,差别已经很大。最近两年,黄金价格大涨,背后的逻辑就是货币在不断贬值,因为黄金在这世界上的量就是固定的,而钞票会随着各国央行的印钞而增多。黄金和货币之间的平衡被打破,从这一方面来说,黄金的价格上涨反映出的就是纸币的购买力下降。

可能很多人想不通,明明自己有钱,为什么还要白白浪费利息给银行。从贷款的方面来思考,你从银行借来的钱也会贬值。你现在提前还100万给银行,和分期30年还完这100万,其价值本身就是不一样的。如果想要从穷人变成富人,首先是一定要自身打破穷人的思维。曾经有一本书《遥远的救世主》宣扬的也是这种理念。很多富人在向银行借钱方面往往会玩得比穷人溜,贷款可以说是借鸡生蛋。

当然这里指的是资产债,并不是消费债。如果说贷款是为了消费享乐,那么我有必要提醒下“出来混总归是要还的”。资产债有很多种,房贷是比较常见的。能够从银行里借到钱是你的本事,有的人想借还借不到。所以,关于房贷问题,我的建议是

第一:在贷款买房这件事情上,贷款年限最好就是选择可选择范围内的最长年限。换言之,就是能借多久就借多久。保留自己的可支配存款,有时候可以避免自己陷入流动性危机。第二:不建议提前还房贷,如果本身自己的资金存款比较充裕,那么可以做一些低风险的理财来对抗银行贷款带来的利息费用。比如说基金、债券等。我之所以没提到股票是因为不是每个人都能在股市赚钱,相反往往大多数人在股市上都会亏钱。所以如果说房贷换来的现金,拿来在股市上亏掉,那确实还不如还给银行好了。

你要是有理财能力,并且能跑赢贷款利率当然不提前还最好了。你要没有这两下子,肯定要提前还。

有什么投资回报能达到6.0的

真是人才,真TM的忽悠人,这不是等于贷款买理财,请问一下有什么低风险的理财收益,可以超过银行贷款。我买贷款买理财

有能力提前还的时候,你不提前还,把钱都花光了,等你没钱的时候或者失掉工作的时候欠一屁股债,看你怎么办。

贷了70W,15年~第五年我就全还了,主要是每个月收到短信扣款提醒,想到自己还欠钱就不爽。没有理财概念,我的想法就是欠啥也别欠钱。

银行怕赚不到利息钱当然这么说

就1份死工资,多的不还银行都不知道拿去投资什么

因为你提前还贷,银行不高兴,没有高额利息,还款帐单一接到手,冷汗从手心流出,大部分都是银行吃的,小部分是还本金,另外听你说去玩理财更死得快,对方连公司都人去楼空,给个地址你去某个城市找对方,银行睬你都懒理,理财陷井深似海,有钱快去银行还货是正路,无债一身轻。鬼才信你。

看人吧,老百姓没投资渠道,理财收益跟不上够不着房贷利息,有闲钱干嘛不还?一家人衣食住行不需要什么流动资金。当然,做生意要投资的另说,房贷不商业贷便宜多了

自己另有做投资,回报高于房贷利率的不用提前还,否则就提前还,多简单的事[得瑟]

绝对提前还,一万2的贷款900的利息,房价不涨,就是一直亏,无债一身轻[笑着哭]

[汗]银行贷款将近6%……我踏马手上拿着那么多钱不还,结果去买3~4%的货币基金?别整的每个人都有路子一样[吃瓜]赚不了钱的时候,学会省钱也是赚钱[笑着哭]

提前还银行100万,和30年后就得还200万了

你算一下你要付多少利息 再来说吧

除非你有更好的投资渠道,手头的资金可以放高利贷否则还是还吧。省得让银行赚你利息。

18年的时候你能达到6个点吗

说得好像银行不收你利息一样的,老子贷款67万,30年利息77万,本金加利息144万,你提前还去阿

如果没有利息慢慢还 这么高的利息

现在做数字货币的资产管理收益还不错

我就看了开头,上面写着是融360研究,我就不想看了,融360好像是吸引人投资和放贷的吧?

现无风险收益低于3,房贷利率要5-6,确定可行?

l

八月底,申请提前还贷,到现在也不给我扣款。垃圾浦发银行。

良心文章[点赞][点赞][点赞]

我不喜欢欠人家东西,能还尽快还,无债一身轻

有个亲戚的女婿贷款做生意,生意做的挺好,银行让他提前还贷重新申请利息更低的贷款,他信以为真还了贷款,然后办不了新的贷款,资金链断裂,生意做不下去跑路了[笑着哭][笑着哭]

呵呵

涨工资的速度永远赶不上货币贬值的速度就是这么神奇

放在自己手里不也一样贬值吗

说得不错,银行最大的对手就是通货膨胀,未来的通胀率是任何人都无法预料的。所以,现在的房屋贷款能很好的跟通胀形成一个对冲。甚至还是赚的?如果不投资房产,就会被通胀稀释存款,一百变十块。

你那是说的做生意的,上班族存利息能比得上贷款利率?

利息就像1条吸在牛上的蚂蟥,1条蚂蟥对1头牛来说没感觉,问题是蚂蟥要吸几十年。

有钱早就还了

无债一身轻[得瑟]这么简单的道理都不懂?

5年还了12万,5万本钱,7万利息还有20万本钱要还

卖房子总得先提前还清了吧

这是要改利率的节奏呀。幸亏选的固定利率。呵呵

说的没错,贷款虽然是等额还款,但是开始的几年,还款主要是利息,后边才是本金,所以提前还是比较吃亏的,……

建议不要还贷款,拖到下辈子,等货币贬值

那些说一开始还的大部分是利息的人难道不知道有个贷款方式叫等额本金么?

你贷款银行的钱,6个点存银行的3个点,你存进去的银行在贷给别人,你品细品[笑着哭]

上个月房贷155,利率5.68[哭哭] 现在基金普遍都是亏,都是理论🐶

我还欠银行10万,每月1200,我存款都几十万了,你非不要我提前还。[捂嘴巴]

如果可以,尽量早点还了,不要被人带偏了。

有点意思

说了一堆没鸟用的

信你个鬼👊🤛👎👎👎

除非你能做到收息高过贷款利息,不然提前还吧

拿钱花,干嘛还?

假如现在贷款就算6个点,你投资能不能到能不能到十个点?就算你能做到十个点,除去贷款就剩4个点,一样跑不过贬值速度,少看点鸡汤,我见过赚钱的投资就是前几年买房,以为光靠投资就能挣钱,别天真了,你把这个季度的基金榜单拉出来,有几个挣钱的,老老实实还贷

对于企业来说他贷款周转速度快,能超过时间价值。对于普通人来说,借了钱周转慢,早还晚还区别不大

我不太明白,我的房贷是每个月1000块钱,假如到了第二年1000块钱只能个打火机了,我还是还1000吗?

提前还意义不大吧??贷款三十年,十年还清,你一样还了三十年的本金利息!!差距二十年,货币贬值,,提前还不划算,十五年前你贷款买房啥价格,现在的钱缩水好几倍!

作者你是傻孩子,你提前还100万,你知道提前30年还100万比你正常到期还少还了145万利息么,

这鸟毛说的是什么

30年等额本金,已经还了3年多,还在为每个月房贷愁,毕竟还要买奶粉生活费之内的,工薪阶层根本存不了钱。

我觉得你贷款这个钱是拿来增加资产升值资产的那就合算,如果用来消费投机那就算了

前提是你没钱!你有钱的话就还清所有贷款,包括房贷

看新闻长知识,

说得我们有钱还似得,太高看房奴了[笑着哭][笑着哭][笑着哭]

好吧,那我就不还了,反正我也没钱还[得瑟]

根据自己情况,有闲钱没靠谱稳赚的生意可做还不如还上贷款!

乱说

房价上涨了卖掉就得先还银行。

我一个同学在搞理财,几十个员工,手下,海汇国际,有人知道啥时候会跑路吗

我的6.86,坑

房贷表面利息4.9%实际利息8.5%。分期付款利息实际12.5%。比你理财利润高多了。理财利润高于8%的都是高风险。你贷款是每月都在还人家本钱但是利息按总额算。你理财却是到期之前本钱一分都不会给你。

等额还款的就别想提前还款这回事了,开始几年还的大部分都是利息[笑着哭]利息还完了傻子才去以前还款。

房子

一派胡言

为什么不提前还,我想提前上岸不行?非得在这深水里面淹死才醒悟?

欠那么多钱我睡不着

就要提前还!老子有钱!

霸王条款!

如果现在我挣3000 20年后还挣3000 跟货币贬值有啥关系呢

为什么提前还款要交违约金?无非就是动了银行利息的蛋糕,让人家很不爽了。一直洗脑说贷久一点好,个人也轻松,无压力,无非就是想收益最大化,长久供养银行。

提前还贷减少利息呀!而且自己心里踏实

我18年买的房子,月供4700块,两公婆工资总共1000出头,现在我两公婆的工资总共13000块,请问大家,我跑赢利息了没有!求回复[炸鸡]

马云需要贷款买房吗?

这样说吧,打个比方,如果是银行一次性借给我一百万,利息是房贷基准利率这种比较优质的借款比如利率五左右,并且是到期后连本带息一次性还完那么肯定是能借多久借多久都可以,比如三十年,因为几十年后这一百万真的不是什么,但是不要忽视一点,我们的房贷是每个月都在还的,懂不懂?所以不管是通货膨胀也好还是怎么样,我们每个月都在还款,银行都在进帐,早就跟着抵消了通货膨胀了[笑着哭]我的房贷利率是4.49,现在还是有比较稳定的理财可以持平或者略有盈利,所以我是没有提前还,但是没有那个渠道我建议在前四年或者五年内把它还完,如果这个时间内还不完的话利息又是等额本息,那么我觉得就不需要提前还了,因为利息也还了大部分了也没必要一次性了都差不多。

为啥要提前还?10年前借的房贷,每个月还1600,现在的公积金都1800了,[吃瓜][吃瓜][吃瓜],不还,慢慢扣

16年底房贷到今年2020年还清,4年左右,贷款93万,总利息还了17万,一次性还了,不想背负房贷生活

有托管外汇,拿钱理财不香么[得瑟]

提前还完了,现在没有房贷也没有存款,货币贬值与我关系不大[病了哦]

如果房贷利率小于存款利率的时候就可以不提还。否则都是屁话。如果银行房贷利率被压缩,放心其他方式就更好贷款。银行又不是只有房贷业务。

手里有18万,借7万凑首付,首付25万,贷款60万,还30年,一月还贷3100多,一人挣,四人吃,月工资6000左右,基本啥也剩不下。希望60岁以前没病没灾吧。

做为普通人,还是老老实实提前还完,不然钱去哪儿了都不知道。

现在工资五千,看这形势十年后能拿三千就不错了

现在很多银行都可以提前还部分贷款的,看自己经济实力可以每年多还点,最好早还款周期前三分之一多还点,不是特别宽松的后面三分之二周期就稳定供贷这样最划算

如果没有很好的理财能力,提前还款没有坏处。利息也是钱。

真不明白为什么这些大忽悠老说人民币贬值,相对购买能力只是相对房价吗?十年前小麦和大米的价格和现在便宜很多吗?油、盐、酱、醋,变化很大吗?个人认为只是GDP明年涨,人们的收入也涨,有钱了干嘛哩,当然是追求品质生活,所以服务成本肯定水涨船高,

崩盘时没有一片雪花是无辜的

工资都他妈几年没涨了

如果自己的理财渠道能超过贷款利息,就不要提前还。否则给银行打工

你不理财…财不理你…你若理财…灰飞烟灭…信你个鬼…有钱不还…等债缠身…

啥破逻辑?!利率最宽松,信贷反而要压缩?!

卖房置换,不还清贷款谁敢要你的房?

丢,乱戳说,我全部还完,现在二套以上的都是直接一次性全款

有钱早我都换了,如果换了15年了那就不要提前换了因为你都换了利息20万了,要提前还款最好贷款8年左右还款。

我按揭5.88%,你告诉我哪个靠谱的理财收益有这么高?有钱当然要提前还,无债一身轻