【转载本报告请注明来源:普益标准(ID:pystandard)】

一、本周市场回顾(一)本周权益市场回顾

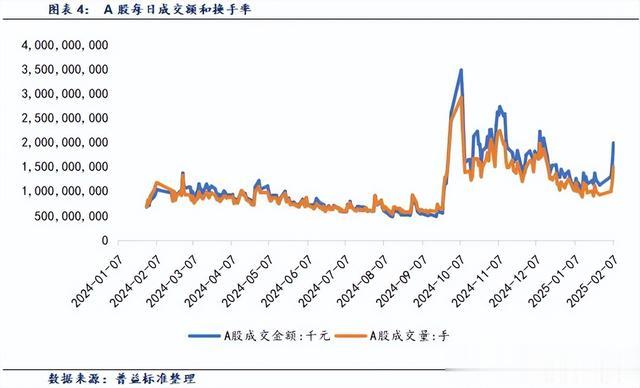

本周(2025/02/05-2025/02/07下同)A股指数全数上涨,债市主要指数全数上涨。周内各大主要指数表现为:上证指数上涨1.63%,深证成指上涨4.13%,创业板指上涨5.36%,科创50上涨6.67%。其他宽基指数方面:中证500指数上涨4.38%,中证1000指数上涨4.93%,沪深300指数上涨1.98%,上证50指数下跌0.95%。行业板块方面,31个申万一级行业,27个行业上涨,4个行业下跌。涨幅最大的三个行业分别为计算机、传媒和汽车,涨幅分别为:13.47%、7.21%、6.93%。跌幅最大的三个行业分别为银行、煤炭和建筑材料,跌幅分别为:1.92%、0.86%、0.30%。风格指数全数上涨,金融风格、周期风格、消费风格、成长风格、稳定风格变动分别为0.62%、2.97%、1.57%、6.39%、0.46%。每日成交金额和成交量方面,本周,平均每日成交额16157亿元。

(二)本周债券市场回顾

(1)流动性及资金面回顾

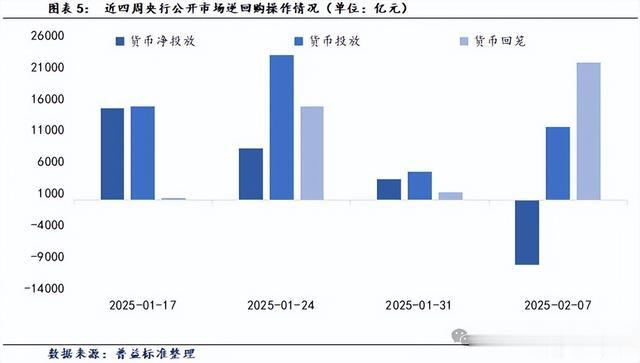

本周央行公开市场操作货币净回笼10213亿。本周货币投放11562亿,货币回笼21775亿。

本周利率走势多数下行,银行间质押式回购利率1D、7D、14D、1M分别变动-4.27BP、-17.90BP、-19.82BP、-0.47BP,存款机构间质押式回购利率1D、7D、14D、1M别变动5.26BP、-10.42BP、-20.76BP、-46.97BP。

(2)二级市场回顾

本周各期限利率债到期收益率全数下行。从收益率曲线变化来看,本周6M、1Y、3Y、5Y、10Y国债到期收益率分别变动-5.19BP、-4.77BP、-2.16BP、-1.01P、-2.29BP;6M、1Y、3Y、5Y、10Y国开债到期收益率分别变动-5.50BP、-4.17BP、-2.25BP、-3.03BP、-4.43BP。从期限利差来看,国债10Y-1Y利差环比变动2.48BP,国开债10Y-1Y利差环比变动-0.26BP。

中短期票据信用利差多数下行。我们将各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率间的差异作为信用利差,本周AAA级1年期、3年期、5年期信用利差较上期分别变动0.34BP、-1.94P、-1.27BP;AA+级1年期、3年期、5年期信用利差较上期分别变动-1.12BP、-2.97BP、-1.63BP;AA级1年期、3年期、5年期信用利差较上期分别变动-1.23BP、-1.22BP、0.04BP。

城投债信用利差多数下行。本周AAA级6个月期、1年期、3年期信用利差较上期分别变动-1.17BP、1.78BP、-1.91BP;AA+级6个月期、1年期、3年期信用利差较上期分别变动-1.12BP、-2.43BP、-4.07BP;AA级6个月期、1年期、3年期信用利差较上期分别变动0.10BP、-1.24BP、-2.48BP。

(3)债券市场主要指数表现

本周债市主要指数全数上涨。本周各主要指数具体表现如下:中债综合指数变动0.25%,中债企业债指数变动0.02%,中证可转债总指数变动1.64%,中债国债总指数变动0.30%,中债总指数变动0.23%,中债金融债总指数变动0.15%,中债信用债指数变动0.07%。

二、公募基金产品回顾

二、公募基金产品回顾(一)上周新发基金产品情况

本周共成立基金8只,发行份额24.47亿份。其中,股票型基金4只,发行份额10.88亿份;混合型基金3只,发行份额10.37亿份;FOF基金1只,发行份额3.21亿份。本周新成立基金发行明细一览:

(二)整体公募基金产品情况

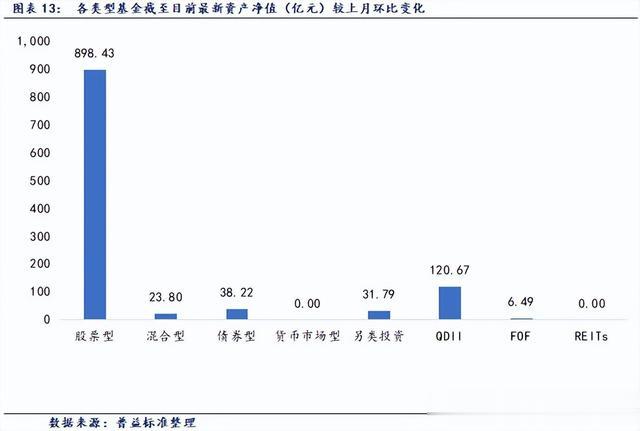

根据Wind统计数据,截至2025年2月7日,境内公募基金共有12453只,管理资产净值达324316亿元。从各类型基金来看,股票基金共有2713只,资产净值41220亿元;混合基金共有4652只,资产净值31797亿元;债券基金共3782只,资产净值105796亿元;货币基金数量为370只,资产净值136086亿元;QDII基金有307只,资产净值5452亿元;FOF基金508只,资产净值1393亿元;另类投资基金58只,资产净值923亿元;REITs基金62只,资产净值1617亿元。

三、本周公募基金市场回顾

三、本周公募基金市场回顾(一)货币市场基金

本周,货币市场基金指数上涨幅度为0.05%。

(二)固收类基金

本周各固收类基金指数全数上涨。各类型固收类基金指数表现如下:短期纯债基金指数变动0.09%,中长期纯债型基金指数变动0.15%,债券指数型基金变动0.13%。

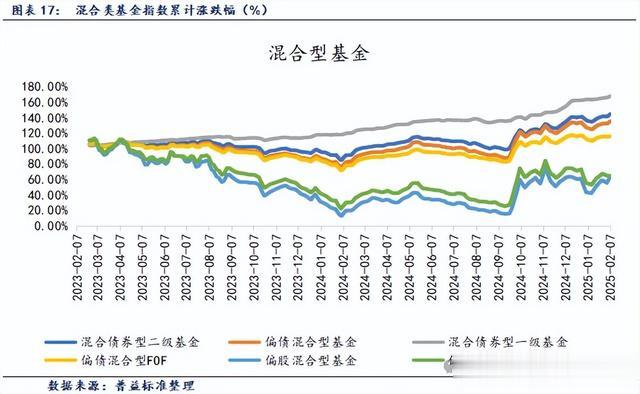

(三)混合类基金

本周各混合基金指数多数上涨。各类型混合类基金指数表现如下:混合债券型二级基金指数变动0.59%;偏债混合型基金指数变动0.63;混合债券型一级基金指数变动0.31%;偏债混合型FOF指数变动0.14%;偏股混合型基金指数变动2.93%;偏股混合型FOF基金指数变动-0.05%。

(四)权益类基金

权益类基金各指数全数上涨。各类型权益类基金指数表现如下:可转债基金指数变动2.14%;普通股票型基金指数变动2.88%;股票指数型基金指数变动3.78%;股票型基金变动3.57%。

注:[1]以2023年初为基期反映该类别指数累计涨跌幅,下同。

免责声明

本报告中的数据和信息均来源于各机构公开发布的信息,并基于公开信息进行不完全统计研究分析。普益标准力求报告内容及引用资料、数据的客观与公正,但对这些信息的准确性和完整性不作任何保证。报告中的任何观点与建议仅代表报告当日的判断和建议,仅供阅读者参考,不构成对买卖的出价或询价,也不保证对做出的任何建议不会进行任何变更。对于因使用、引用、参考本报告内容而导致的投资损失、风险与纠纷,普益标准不承担任何责任。