主要内容:

1、10月发行市场和成立市场走势相背离。因国庆长假等原因导致工作日明显减少,资金募集受影响,成立数量及规模显著下滑。

2、政信类业务持续压缩。10月有关部门推出的新一轮化债政策,政信业务展业愈发艰难,信托公司积极寻求破局之道,不断探索“非标+标”组合投资新模式。

3、工商企业类信托增逾25%。10月降息落地,实体经济融资成本降低,叠加政信信托不断压缩,房地产信托持续低迷,部分信托公司开始将目光投向工商企业信托。

4、非标信托收益率增长乏力。10月央行下调LPR、买断式逆回购操作,货币政策宽松。非标业务优质资产短缺,资产荒问题持续发酵,产品收益率缺乏上行的动力。

5、10月标品信托在创新方面迎重大进展。财信信托联合华宝证券推出市场上首只具备现金流规划功能的创新型金融产品。

一、政策及市场回顾

1、政策及监管回顾

四项增量政策推出 化债政策逐步落地

10月12日,财政部部长蓝佛安在国新办新闻发布会上宣布近期将推出四大财政增量政策。主要包括四方面:一是加力支持地方化解政府债务风险,较大规模增加债务额度,支持地方化解隐性债务;二是发行特别国债支持国有大型商业银行补充核心一级资本;三是叠加运用地方政府专项债券、专项资金、税收政策等工具,支持推动房地产市场止跌回稳;四是加大对重点群体的支持保障力度,国庆节前已向困难群众发放一次性生活补助,下一步还将针对学生群体加大奖优助困力度,提升整体消费能力。

天津市人民政府办公厅印《天津市发展银发经济增进老年人福祉实施方案》

10月11日,天津市人民政府办公厅印发《天津市发展银发经济增进老年人福祉实施方案》,方案显示,支持银行、信托等金融机构开发养老型理财产品、信托产品等养老金融产品;推动专属商业养老保险落地见效,丰富第三支柱养老保险产品供给。

2、市场回顾

信托公司发力100万起步家庭服务信托。财富管理服务信托中,既包括已经发展较为成熟的家族信托,也新增了门槛降至100万的家庭服务信托,此外还包括保险金信托、特殊需要信托、遗嘱信托等诸多分类,已有数十家信托公司官宣在此业务中作出探索。据上海信托披露,截至10月10日,其家庭服务信托累计设立规模超过20亿元,全部为现金资产。在2023年半年报中,兴业信托披露其财富管理服务信托存续规模223.90亿元,其中家庭服务信托、家族信托、薪酬福利信托保持稳健增长;交银国信成立“万家灯火”家庭服务信托95单,规模1.79亿元;中粮信托推出“方禾”家庭服务信托品牌等。

信托公司陆续探索预付类资金服务信托业务。今年以来,信托公司仍在陆续探索和落地预付类资金服务信托业务。据记者不完全统计,今年10月中粮信托落地首单物业服务信托、8月华润信托落地首单预付类资金服务信托,均聚焦物业服务领域;4月,交银国信落地全国首单高速公路ETC预付类资金服务信托,旨在解决注册地湖北省内数十万货运车辆ETC办理难问题。在更早之前,中信信托、国联信托、苏州信托、万向信托、紫金信托、上海信托等诸多信托公司均在此领域进行过探索。

参与高收益债券市场 信托探寻新“蓝海。近年来,信托公司亟需进行业务转型以走出发展困境。而高收益债券市场不失为信托公司业务转型的一个重要方向,甚至还可以充分发挥信托公司在非标业务领域长久积累的能力和经验优势,力争将高收益债券发展为信托公司的业务蓝海。信托行业相关机构可以充分发挥各自优势,并与行业外机构联合,实现资源共享、优势互补,推进高收益债券市场建设。

慈善信托开始“匝道提速”。新修改的慈善法实施后,慈善信托规模大幅增长。据慈善中国网披露,截至2024年10月17日,已备案登记的慈善信托数量累计2055单,财产总规模达到了79.58亿元。目前国内慈善信托整体规模集中于头部机构。以单一受托人模式慈善信托的备案数据为例,光大信托的备案数量为162单,在信托行业中居首,对应的备案财产总规模为3.61亿元,在行业中位居第二。万向信托、昆仑信托、五矿信托等的慈善信托备案数量紧随其后。

信托进入打折兑付时代。此前,安信信托、四川信托整体打折兑付引起了业界的关注。近日,北京信托的一款地产信托产品6.2折兑付又刷屏了。此外,还有一家国资控股信托的地产信托产品也要打折兑付了。据了解,该信托公司延期产品几十只,这次要打折兑付的是其中的几款产品,底层资产都是地产项目。该信托公司采取的是几个产品统一打包兑付:总体兑付方式为1年期兑付比例70%,2年期兑付比例80%,3年期兑付比例90%,4年期兑付比例99%。具体的兑付方案,说月底或者下月初正式公布。

3、机构动态

兴宝信托公司迎来首任高管。10月23日,国家金融监督管理总局新疆监管局公布相关批复信息,核准马凌云兴宝国际信托有限责任公司董事、总经理的任职资格。据不完全统计,年内已有近20家信托公司进行"换帅"操作,其中7家涉及总经理变动,包括平安信托、华润深国投信托、中航信托等知名机构。此外,约30家信托公司出现了董监高在内的重要人事变动,涉及中诚信托、昆仑信托、西藏信托、爱建信托等多家公司。

二、发行成立统计分析

1、总体情况

发行市场热度提升,产品发行数量及规模同步上扬。据公开资料不完全统计,截至11月4日,10月共计发行资产管理信托产品1842款,环比增加152款,升幅为9.02%;发行规模882.16亿元,环比增加32.27亿元,升幅为3.80%。

成立市场遭遇“三连降”,产品成立数量及规模连续三个月下滑。据公开资料不完全统计,截至11月4日,10月共计成立资产管理信托产品1641款,环比减少227款,降幅为12.13%,成立规模为469.31亿元,环比减少87.23亿元,降幅为15.67%。

10月发行市场和成立市场走势相背离,或主要受季节性因素的影响。10月因国庆长假的影响致工作日减少,信托资金募集受到较大影响,成立数量及规模均显著下滑。从非标业务来看,除了季节性因素,地方化债的持续推进导致非标政信业务持续缩水,或是非标业务持续下行的主要原因之一;消费金融类产品受季节性因素影响成立规模有明显下滑。从标品业务来看,10月债市震荡加剧,市场情绪相对谨慎,固收类标品业务资金募集规模大幅下滑,一定程度上拖累了标品信托的整体表现。

2、分类统计分析

(1)按信托功能分

投资类产品规模占比上升。据公开资料不完全统计,截至11月4日,10月融资类产品成立规模226.64亿元,环比减少16.49%;投资类产品成立规模239.81亿元,环比下降14.67%。从规模占比来看,融资类产品规模占比48.29 %,环比下降0.47个百分点;投资类产品规模占比51.10%,环比增加0.60个百分点。

(2)按收益类型分

固收类产品规模占比持续攀升,浮动收益型产品规模占比继续下降。据公开资料不完全统计,截至11月4日,10月固定收益型产品成立规模280.53亿元,环比减少8.83%;浮动收益型产品成立规模188.17亿元,环比下滑22.50%。从规模占比来看,固定收益型产品规模占比59.78%,环比增加4.49个百分点;浮动收益型产品规模占比40.09%,环比减少3.53个百分点。

(3)按业务分类

10月标品类信托产品成立数量占比保持上行。据公开资料不完全统计,截至11月4日,10月标品类信托产品成立数量917款,数量占比为55.88%,环比增加3.14个百分点。

三、非标类资产管理信托产品统计分析

1、发行成立情况统计

受季节性因素及监管因素等影响,10月非标类信托产品成立数量及规模明显下滑。据公开资料不完全统计,截至11月4日,非标类产品成立数量为724款,环比减少17.97%;成立规模为281.14亿元,环比下降10.69%。10月监管部门推出四项增量政策,其中支持地方政府化债为重头戏。随着各地方化债举措的持续推进,非标政信业务展业受影响较大。

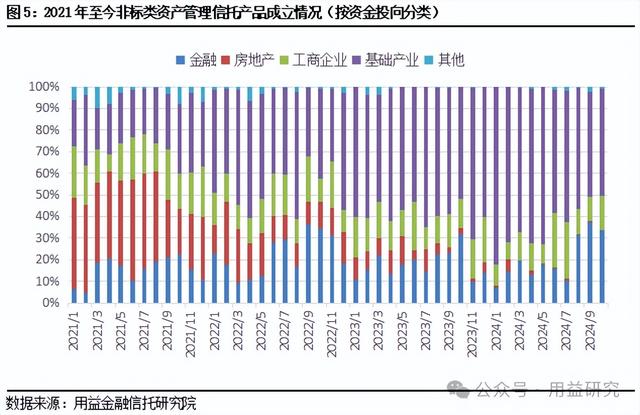

2、投向领域分析

除工商企业领域外,其他各领域的信托资金规模均有不同程度的下滑。截至11月4日,10月房地产类信托产品的成立规模为0.09亿元,环比减少1.53亿元;基础产业信托成立规模139.80亿元,环比减少8.65%;投向金融领域的产品成立规模94.42亿元,环比下降19.79%;工商企业类信托成立规模44.73亿元,环比增加25.22%。

基础产业类及工商企业类信托产品成立规模占比回升。据公开资料不完全统计,截至11月4日,10月房地产类信托规模占比0.03%,环比减少0.48个百分点;基础产业类信托规模占比49.73%,环比增加1.11百分点;金融类信托规模占比为33.58%,环比下降3.81个百分点;工商企业类信托规模占比15.91%,环比上升4.56个百分点。

房地产类信托成立规模创新低。10月房地产信托业务违约风险仍在蔓延,房地产类信托展业空间极度压缩,新增业务规模创历史新低。从市场方面来看,有关部门打出政策“组合拳”刺激房地产市场,随着存量房贷利率下调,房地产市场迎来短暂弱修复。但房地产行业整体仍处于困境,救市政策的力度并不足以终结市场的颓势,叠加存量风险项目的处置难题待解,房地产信托业务大幅回暖遥遥无期。

工商企业类信托成立规模显著增长。10月降息落地,企业和居民贷款利率大幅度下调,带动实体经济融资成本进一步稳中有降,激发信贷需求,促进企业投资。随着企业对融资的需求回暖,为工商企业信托业务提供了较好的展业空间。面对政信业务展业受限和房地产类信托业务持续低迷的现状,部分信托公司开始将非标业务投向工商企业信托。

从资金运用方式来看,信托公司也在积极调整自身的业务模式,组合投资类项目比重有所增加。10月陕国投信托投放了两款组合投资类的工商企业信托,收益高达6.5%。

基础产业类信托成立规模持续下滑。随着化债政策和城投“退平台”的推进,基础产业信托的展业难度逐渐加大。10月财政部等推出的新一轮化债政策,旨在通过增加债务限额、置换地方政府存量隐性债务等方式,加大力度支持地方化解债务风险。一方面,城投平台的新增融资受到严格限制,部分涉及隐性债务的政信类项目可能被迫调整或取消,导致基础产业信托的底层资产供给减少。另一方面,城投企业的退出使得信托公司可选择的融资主体数量减少,导致信托渠道融资在城投企业融资中的份额减少。部分城投公司“退平台”后不再享受政府隐性担保和兜底预期,融资成本上升,信用风险增加。

由于监管明确非标信托需进行组合投资,并设定了单一资产占比不得超过25%的限制,越来越多信托公司积极寻求破局之道,纷纷将目光投向“非标+标”组合投资模式。10月在基础产业类信托中,共有129款组合投资类模式的产品成立,占比为32.65%。其中,投资非标和标品比例为95:5和80:20的产品占据绝大多数。目前对于新的展业模式,信托公司仍在不断探索和尝试的过程中,后续如果有相关政策落地,标品在组合投资模式产品中的占比将进一步扩大。

从投向地区来看,浙江省的政信业务规模仍居首位。据不完全统计,投向浙江省、江苏省和山东省的信托资金规模分列前三,分别为26.99亿元、16.45亿元和12.61亿元。随着地方化债的推进,多数地区政信业务规模均在不断压缩。当下江苏省的化债措施推进很快,很多信托公司在江苏地区的非标政信业务已趋于停滞,后续或仅存少量城投债类产品或组合投资类产品。江苏省的政信业务的收缩对非标政信业务的影响较大。

非标金融类信托成立规模大幅下滑。10月消费金融类信托产品成立规模为88.63亿元,规模占比达到93.87%。10月消费金融类信托产品募集规模明显下滑,或受季节因素的影响较大。在消费金融类信托领域,信托公司与金融机构通过银登中心受让信贷资产收益权模式逐渐兴起,并且单个信贷资产收益转让项目涉及规模较大,此类项目的增减,对非标金融类信托的影响较大。

3、期限收益分析

非标信托产品的平均预期收益率与上月持平。据公开资料不完全统计,截至11月4日,10月非标信托产品的平均预期收益率为5.41%,与上月持平;产品的平均期限1.86年,环比延长0.04年。

央行下调LPR、买断式逆回购操作,货币政策宽松信号较强。10月央行开展买断式逆回购操作5000亿元,正式下调LPR报价25个基点。有助于维护市场流动性合理宽裕,降低社会综合融资成本,推动市场利率和无风险收益率下行。由于市场利率下行,非标信托的融资成本相应降低,对非标信托的收益率产生了一定的压力。

优质资产短缺,非标收益率难有上升空间。在监管持续高压和地方化债背景下,非标信托业务在展业上受到诸多限制,高收益低风险的优质资产变得愈发稀缺。各地方政府正持续推动对隐性债务“遏增化存”,降低高息非标融资,使得市场上的优质资产短缺,对政信业务产生较大冲击。在此背景下,市场上的“资产荒”局面可能会持续发酵,资产管理信托产品的收益率难有上行的动力。

4、各投资领域产品收益情况

据公开资料不完全统计,10月金融类信托产品的平均预期收益率为4.50%,环比减少0.55个百分点;房地产类信托产品的平均预期收益率为5.32%,环比下降1.20个百分点;工商企业类信托产品的平均预期收益率为5.38%,环比上涨0.18个百分点;基础产业类信托产品的平均预期收益率为5.58%,环比增加0.10个百分点。

四、标品类资产管理信托产品统计分析

1、发行情况分析

标品信托产品发行数量及规模大幅增加。据不完全统计,截至11月4日,10月标品类产品发行数量为993款,环比增加14.27%;发行规模为339.31亿元,环比上涨11.14%。

固收类及混合类产品的平均业绩比较基准持续下行。据不完全统计,10月固收类及混合类标品类资产管理信托产品的平均业绩比较基准为3.23%,环比减少0.02个百分点。

2、成立情况分析

标品类信托产品成立数量及规模双降。据公开资料不完全统计,截至11月4日,10月标品信托产品成立数量917款,环比减少6.90%,成立规模188.17亿元,环比下降22.16%。其中,债券投资类信托成立数量为884款,环比减少5.25%。股票投资类信托产品成立数量为15款,环比下降48.28%。

10月债市维持震荡走势。9月底政策转向后,月初权益市场关注度上升,债市收益率上行;随后在股市由涨转跌,叠加财政部发布会化债政策带来的利好行情,债市收益率转为下行。政策预期是影响债市的主因,财政政策未落地,债市表现谨慎。10月债券投资类信托延续相对低迷的表现,成立数量及规模双双遇冷。10月A股市场红盘收官,三大指数集体收涨。受增量政策组合拳的影响,10月国内PMI数据回升向好,地产市场出现明显回暖,对权益市场有明显的提振,市场热情高涨。受此影响,10月股票投资类信托产品成立数量虽有下滑,但资金募集规模大幅上涨。

10月标品信托市场在创新方面有一定的进展,10月财信信托联合华宝证券推出一款名为“财信华宝月度支付1号集合资金信托计划”的月度支付型产品,共同探索低利率环境下的全新投资理财模式。该产品系市场上首只信托公司与证券公司合作的具备现金流规划功能的创新型金融产品,产品将长期资产增值目标与日常生活的现金流需求巧妙结合,为投资者提供了一种更多元化的投资理财选择。

TOF产品成立数量和成立规模大幅下滑。据公开资料不完全统计,截至11月4日,10月TOF结构的标品类信托产品成立数量380款,环比减少12.04%;成立规模109.92亿元,环比下降17.55%。

3、按产品类型

固收类产品成立数量占比回升。据不完全统计,截至11月4日,固收类产品成立数量884款,数量占比为96.40%,环比增加1.68个百分点;混合类产品数量占比1.96%,环比下降0.37个百分点;权益类产品数量占比1.64%,环比减少1.31个百分点。10月固收类标品信托产品成立规模185.43亿元,环比减少20.71%;混合类产品成立规模1.22亿元,环比下降82.65%;权益类产品成立规模1.52亿元,环比增加83.13%。

4、按投资策略

债券策略产品数量占比上升,股票策略产品数量占比下降。据不完全统计,截至11月4日,10月债券策略产品的数量占比87.46%,环比增加3.70个百分点;组合基金策略产品数量占比10.14%,环比减少3.16个百分点;股票策略产品的数量占比0.76%,环比下降1.47个百分点。2024年1-10月债券策略信托产品的成立规模合计2976.75亿元,建信信托、外贸信托和山东信托成立规模分列前三,分别为1154.66亿元、512.49亿元和243.16亿元。

五、产品运行情况

1、产品逾期/违约情况

据公开资料不完全统计,截至11月4日,10月共有11款信托产品出现风险,涉及金额55.49亿元。

2、产品兑付情况

据公开资料不完全统计,截至11月4日,10月共有13家信托公司清算兑付141款资产管理信托产品,兑付金额186.09亿元,平均实际年化收益率为5.57%。

作者:用益金融信托研究院

来源:用益信托网