2023年度,汤臣倍健营收和净利润双增,但其董事长梁允超在致股东信中写道:“剔除全行业性的阶段性高增因素外,客观来看没有任何自喜的理由。”

一语成谶。

8月5日晚间,汤臣倍健披露了2024年半年度财报,上半年实现营收46.13亿元,同比下降17.56%,归母净利润8.91亿元,同比下降42.34%。

对于业绩下降的原因,汤臣倍健在财报中称,“消费环境持续发生变化,行业竞争加剧的背景下,公司阶段性经营策略未能有效推动年初预期目标实现。”

但资本市场并未接受这套说辞。

次日(8月6日),汤臣倍健遭遇“用脚”,股价大幅下跌7.52%。

而这一切于汤臣倍健而言,仅是开端。

业绩和估值“双杀”

根据财报数据,2024年上半年,汤臣倍健同名主品牌“汤臣倍健”实现营收26.35亿元,同比下降19.77%;专研骨关节健康营养专业品牌“健力多”实现营收5.91 亿元,同比下降16.81%;澳洲益生菌品牌“lifespace”国内营收2.10 亿元,同比下降24.79%,境外营收5.11 亿元,同比下降 4.72%。

可谓全线下降。

分季度看,下降在第一季度就已显现,营收和净利润分别下降14.87%、29.43%;到了第二季度,下降的幅度进一步扩大——营收同比下降20.93%,净利润同比腰斩,下降68.12%。

考虑到2023年同期的高基数,营收的同比下降幅度尚在可接受预期内,因为就营收绝对值而言,还维持在2021年、2022年的水平——2021年上半年和2022年上半年汤臣倍健营收分别41.98亿元、42.21亿元。

汤臣倍健真正承压的在利润端。

见图1,汤臣倍健2019年-2024年半年度归母净利润情况。显著可见,汤臣倍健盈利能力的下降,2024年上半年的归母净利润已经退回到2019年的水平,要知道2024年上半年的营收比之2019年上半年可是多出16.43亿元。

拆解汤臣倍健的利润表可知,高额的营销费用吞噬了利润。

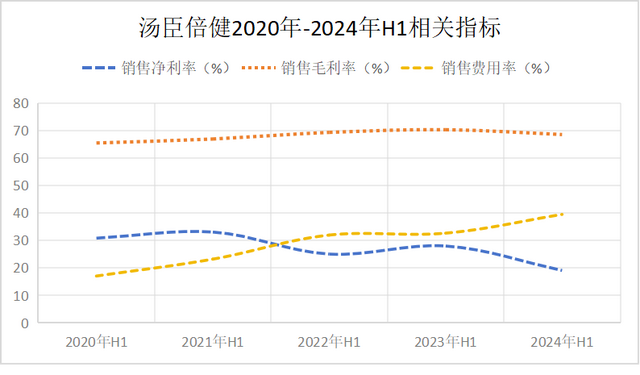

财报显示,2024年上半年,汤臣倍健的销售费用为18.22亿元——其中市场推广费、平台费用、广告费分别为4.44亿元、5.32亿元、5.22亿元——数额虽较2023年上半年同比减少0.37%,但销售费用率由2023年的32.67%增长至39.49%。

同期汤臣倍健主营业务的营业成本仅14.13亿元。也就是说,汤臣倍健主营业务69.16%的高毛利率,是用高销售费用堆积起来的,而这种“堆积”的效果现今正在减弱,见图2。

这正印证了此前我们撰文( )所分析的,汤臣倍健正在“增长型衰退”——是增长,但增速低于行业、低于竞品;是增长,但只是增收不增利;是增长,但只是“数量”指标增长,而毛利率、运营利润率、现金流、人效等经营“质量”指标下降。

如此情况,难免遭遇“用脚”,即便连续抛出股票回购利好也无法安抚投资者。

2024年半年报发布同日,汤臣倍健抛出新一轮回购方案,未来12个月内以不低于1亿元不超过2亿元的自有资金回购股票用以注销并减少注册资本。而在去年10月,汤臣倍健就已经抛出1.5亿元至3亿元的回购计划,截至截至7月31日已累计回购1573.7万股,占公司总股本的0.93%。

但汤臣倍健在二级市场仍旧是“一泻千里”。

半年报披露后的连续5个交易日,汤臣倍健股价累计跌超10%。若拉长时间维度,自2023年6月的阶段性高点,汤臣倍健的市值至今已经累计跌超48%。

截至8月12日收盘,汤臣倍健股价再创年内新低,报11.69元/股,总市值已不足200亿元。

长期增长前景不明

正如上文所言,被投资者“用脚”,原因无外乎对汤臣倍健前景的担忧。

情况果真如此吗?

或者换一个问法,汤臣倍健现今只是短暂的业绩坑,还是说会持续下降势头?

要回答这个问题,需要回到汤臣倍健能够跑出来的原因,可以概括为以下三点:

一是消费者。消费者是VDS市场的核心变量,汤臣倍健的崛起正是因为其抓住了年轻消费全体的增量市场,大刀阔斧的实行产品年轻化,且相继推出功能性饮品、软糖、泡腾片等符合年轻人饮食习惯、口感的产品。

二是渠道。绝大部分VDS企业扎根直销渠道混乱竞争时,汤臣倍健反其道而行之,在零售药店构建起自身的销售阵营,也借此树立起汤臣倍健高品质、安全可信的品牌形象。

三是营销。汤臣倍健高度依赖营销宣传,投入大量资金和资源于营销、宣传、公关,市场推广的同时,塑造并维持品牌形象。

营销上文以作分析,高额的营销费用已成为汤臣倍健沉重的负担,而且现今营销已经逐渐接近边际效应峰值,难以在支撑汤臣倍健长久而持续的增长。

再看消费者,数据显示,2023年中国VDS行业零售总规模达到2253亿元,较上年增长约11.6%,而年轻消费群体已然从“新生力”迈向“主力军”。

行业规模在增长,年轻消费群体的占比也在提升,也就是说消费者只是不在“喜爱”汤臣倍健。

梳理调研可知,问题出现两点:同质化、价格贵。

同质化不难理解,事实上这也是整个VDS行业的现状,准入和技术壁垒较低,品牌多来越多,但产品大多并没有自身的“差异化”,这也导致消费者更换品牌成本较低,汤臣倍健也不可避免因此增加了不确定性。

价格方面,以片剂为例,8月12日经理人融媒体中心在汤臣倍健某线上平台的旗舰店随机查询了一款多维男士多种维生素矿物质片,两瓶(每瓶60片)到手价112元,合计约0.93元/片,高于市面大多数的同类产品。

高价格通常来源于产品附加值或者品牌附加值。

财报显示,2024年上半年,汤臣倍健片剂的营业成本为1.5亿元,销售量21.22亿片,平均每片成本仅有0.07元。其他产品也不例外。胶囊产品2024年上半年营业成本2.51亿元,销售量10.89亿粒,平均每粒成本约合0.23元。

意味着,汤臣倍健高价多来自品牌的附加值,也就是品牌的溢价,而在年轻消费群体品牌祛魅的当下,品牌溢价驱动增长很难持久,这也是为何近年越来越多声音质疑汤臣倍健的保健品为“智商税”的原因。

价格过高而消费者感受到的价值有限,自然不愿对汤臣倍健保持忠诚度。

这或许也是梁允超为何急于向强科技型企业的转型的原因,但正如我们在《保健品一哥,艰难转身》一文中所言,营销驱动增长的基础逻辑未变,再加上研发费用率与研发人员双降,汤臣倍健想要在2024年开始“兑现”恐难实现,甚至长期都很难用于实际。

最后再来看,渠道。

毫无疑问,渠道的变量是线上渠道。根据国联证券援引的欧睿数据,2022年国内VDS渠道结构线上渠道占比约46%,已成为主要销售渠道。

汤臣倍健的线上渠道看起来做还不错。

2024年上半年,汤臣倍健线上渠道实现营收19.53亿元,占总营业收入的比重约为42%,且相较于线下渠道,线上渠道的毛利率更高,意味着原先分散在渠道的利润更加集中于汤臣倍健。

不过,线上渠道布局时,汤臣倍健也面临压力,两点原因:

其一,相对于其他消费品领域的寡头垄断,汤臣倍健在VDS市场10%左右的市占率还谈不上具有绝对的品牌优势,VDS市场依旧处于充分竞争的阶段。

其二,流量费用“水涨船高”,渠道正走向分散化,且对企业内容创造能力提出更高的要求。

这在财报中也有所反映。

见图2,汤臣倍健的销售费用由2020H1的17.06%上涨至2024年H1的39.49%,而销售费用率的提升主要是因为线上广告费、电商平台结构变化、付费流量增加等所致。

可即便加大费用投入,汤臣倍健线上渠道营收,2024年上半年还是同比下降20.54%,下降幅度远高于线下渠道。

未来汤臣倍健能否在线上站稳脚跟,还有待市场检验。