近期,刚刚过完20周岁生日的浙商银行似乎正进入多事之秋。

2024年8月16日,浙商银行隆重举行20周年行庆大会,但是,眼尖的人们发现,行长张荣森意外缺席。而就在8月12日,浙商银行正式启动2024“浙银文化周”,为二十周年行庆一系列纪念活动拉开帷幕,浙商银行党委书记、董事长陆建强,行长张荣森等总行领导出席启动仪式。另据媒体报道,8月14日,张荣森还在湖北武汉出差。

据财新引述知情人士信息称,张荣森可能是在8月15日晚上被有关部门带走。

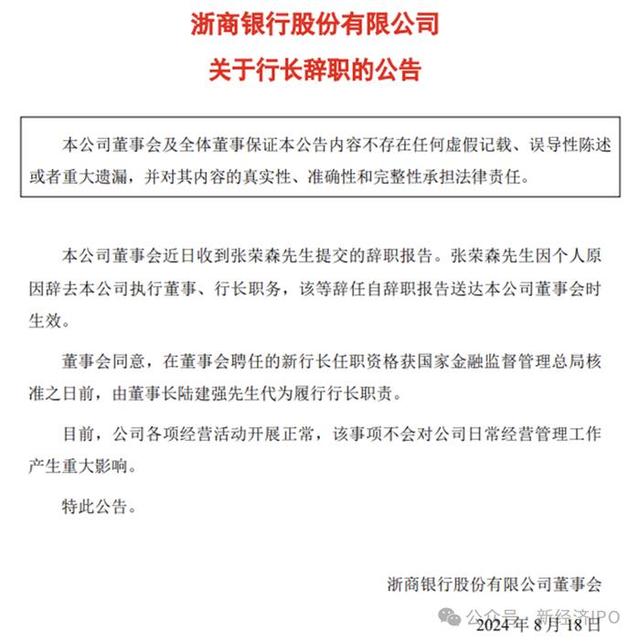

经过了一个周末的发酵之后,8月18日,浙商银行发布了行长张荣森辞职的公告。公告称,公司董事会近日收到张荣森先生提交的辞职报告。张荣森先生因个人原因辞去本公司执行董事、行长职务,该等辞任自辞职报告送达本公司董事会时生效。董事会同意,在董事会聘任的新行长任职资格获国家金融监督管理总局核准之日前,由董事长陆建强先生代为履行行长职责。

令人疑惑的是,浙商银行在公告中的“近日”到底是什么时间?从词义上去看,“近日”是指刚过去的数日,一般是指十日内。根据浙商银行2024年8月9日的公告,公司当天在杭州举行了第七届董事会第一次会议,在这次会议上,张荣森全票通过被续聘为浙商银行行长。从当选到16日缺席浙商20年庆祝大会,期间是7天;到18日宣布辞职,期间为9天。那么,浙商银行所谓的张荣森“近日”辞职是不是自相矛盾?

过半核心领导“非正常”离职

新经济IPO注意到,张荣森并非浙商银行20年历史中首位“非正常”离职的核心管理层。统计显示,自2014年成立迄今,浙商银行共有四届董事长和行长合计8人,而非正常离职的有4人,占比50%;而副行长以及核心地区支行行长因为贪腐被查的更多,尤其是近几年来,上海分行原行长顾清良、原深圳分行行长、资本市场部副总邹建旭、副行长张长弓先后被查,近日,伴随着张荣森“辞职”,浙商银行杭州萧山分行行长、合肥分行行长据报也被有关部门带走。这种“塌方式”腐败凸显出浙商银行内控混乱、几近失序,缺乏有效的内部合规管理机制。这种内部治理的混乱状况显然已开始影响到公司业绩和后续发展势头。

公开信息显示,在张荣森之前,被查的浙商银行最高层是原党委书记、 董事长沈仁康。

2023年2 月6日,据浙江省纪委监委通报,浙商银行原党委书记、 董事长沈仁康涉嫌严重违纪违法,接受浙江省纪委监委 纪律审查和监察调查。2023年中,沈仁康被移交司法。

彼时,浙商银行对外表示,原董事长沈仁康已卸任一年多,其接受审查调查对该行经营没有影响。一年多以来,该行新领导班子全面开启系统性重塑,全面导正政治生态、全面提升合规经营管理水平、全面重塑品牌形象,各项业务稳步发展,经营和风险状况持续向好,实现了2022年预定的各项目标。

此次张荣森传出被查后,浙商银行同样表示“不受影响”。9月初,浙商银行董事长陆建强在该行2024年中报业绩会上称,个别高管事项不会对公司各项经营活动及工作产生重大影响,浙商银行过去三年的经营成果是在总行党委领导下,全体员工奋发有为取得的集体成就,未来这一高质量发展态势不变。

不过,如果说卸任的沈仁康不影响公司目前经营尚可以理解,但一名刚续聘不到10天的现任行长失联,对企业经营真的没有重大影响吗?如果说接二连三的银行核心领导层出事都无关紧要的话,那是否等于间接否认了这些核心管理层对浙商银行的作用和贡献?

多方面信息显示,无论是沈仁康被查还是张荣森事件都为浙商银行带来了巨大冲击。

现年56岁的张荣森是浙商银行老将,公开信息显示,张荣森早年曾任职民生银行、广发银行和江苏银行,2014年跳槽至浙商银行,担任总行副行长兼北京分行行长,2021年被提拔为行长。

与张荣森一同失联的,还有浙商银行杭州分行党委委员兼萧山分行行长李旻、浙商银行合肥分行行长李洋。据悉,李洋早年一路追随张荣森从广发银行到江苏银行,最后到浙商银行,可以说是张荣森的老部下。

值得注意的是,张荣森失联后,他的另外一些搭档职务也出现了变动。例如,浙商银行北京分行党委书记、行长王文钢被免去了行长职务。

根据北京银保监局批复文件,王文钢2020年11月担任浙商银行北京分行副行长任职资格获批,成为时任北京分行行长张荣森的副手。张荣森离开不久,2022年2月,王文钢担任北京分行行长任职资格获批。

和张荣森相比,在董事长位置上干了近8年的沈仁康对浙商银行的负面影响更为巨大。

据财新等媒体报道,沈仁康受贿或达数亿元,其中主要包括通过给民企放贷谋求私利,还利用职务便利,给浙江不少民企老板的孩子和亲戚安排到浙商银行工作,涉嫌利益交换。

董事长和行长因内斗双双离职

在沈仁康和张荣森之前,浙商银行的核心管理层同样出现过激烈的动荡,最典型的莫过于前董事长张达洋和行长龚方乐内斗丑闻。

浙商银行成立于2014年8月,首任董事长及行长分别是蔡慧明和龚方乐。不过,蔡慧明在浙商银行成立两年后,即2006年即因为到达退休年龄离职,接替他的第二任董事长是原衢州市市长、浙江省商业管理办公室主任张达洋。

2006年底开始,张达洋和龚方乐开始搭档领导浙商银行长达8年,也由此导致了一幕狗血剧。对于张达洋和龚方乐之间的矛盾纷争,自媒体“浙股”曾经写的非常生动:

“张达洋与龚方乐组成的领导班子,曾被外界寄予厚望,毕竟二人年龄相差仅四岁,同为浙江人,又都属青年才俊。不过事与愿违,二人在脾气性格方面的不合直接导致了浙商银行内部的龙虎斗,在矛盾最顶峰时,甚至有传言,A指使他人在B办公室安装摄像头,拍摄了B的偷情画面,交予纪委”。

最终,2014年,张达洋和龚方乐双双被调离浙商银行,其中,龚方乐任财通证券董事、副董事长;张达洋任浙江省交通投资集团有限公司副董事长、党委委员。

接替张达洋出任第三届董事长的就是沈仁康;接替龚方乐浙商银行行长职位的则是农行香港分行行长刘晓春。

张达洋和龚方乐的内斗还将当时的董秘、董事会办公室主任张淑卿送到了监狱。

2014年7月30日,浙商银行董事会秘书兼董事会办公室主任张淑卿被刑事拘留,2018年, 张淑卿二审被判处有期徒刑十二年,并处罚金人民币300万元。判决书显示,2008年9月至2013年12月,张淑卿利用浙商银行董事会秘书兼董事会办公室主任的职务便利,在代表浙商银行联系、办理存款业务和负责董事会办公室日常工作的过程中,以假借营销费用名义、使用虚假发票虚列开支等手段,骗取侵吞财物共计1479万余元,其中包括131瓶”小拉菲干红”红酒、29箱茅台酒以及饭店消费卡等。

公众号《浙股》还披露了张淑卿的更多信息,“了解情况的人都知道,张淑卿深度卷入了多起桃色事件中,至少涉及浙江3位厅级官员,包括2008年5月落马的某省级官员(因犯受贿罪被判刑12年,现已出狱经商),某全国性股份制商业银行董事长(此事堪称商场谍战片,精彩至极),及今年刚刚落马的一位浙江厅级官员……”

沈仁康担任董事长后,引入的一位核心高管就是浙商银行前副行长张长弓,后者2015年1月加入浙商银行,主要负责资管和同业业务。2021年9月,张长弓被带走调查。据悉,张长弓已于2023年出庭一审,主要罪名包括受贿及挪用公款,财新引述知情人士的说法称,其涉案金额达数亿元。

值得注意的是,张长弓曾为至少两名贪腐官员刚兑理财产品。其中之一是2020年4月落马的浙江省原国资委副主任朱恒福,在中纪委2021年5月披露的朱恒福的忏悔录文章中,朱恒福曾写道,“之前,省属某银行原副行长说要帮我理财,利润很可观。于是我筹集了480万元委托他理财,但后来碰到了股灾,眼看我筹来的部分钱还款期限快到了,如果从账户里取钱还款,理财就落空了。他知道后,就打了300 万元给我作为补偿。为了逃避监督,我就叫他直接打到了收款人的账户上。”而这里的省属某银行原副行长指的就是张长弓。

此外,张长弓可能也曾为原上海银保监局韩沂安排过刚兑理财产品。

2021年12月3日,韩沂因涉嫌严重违纪违法,接受中央纪委国家监委驻银保监会纪检监察组纪律审查。韩沂被查的原因之一就是,他购买的理财产品亏损,但有人安排帮他“刚兑”。财新报道称,相关案情指向了张长弓。

令人好奇的是,上述这些腐败官员“刚兑”的资金来自哪里?这些为特殊人物的“刚兑”安排是否是惯例?浙商银行自始至终未曾披露过。

业绩不佳,股价至今未回发行价

核心管理层持续动荡背后,浙商银行近几年业绩表现亦不佳。

浙商银行发布2024年三季报,前3季度实现营业收入525 亿元,同比增长5.6%,实现归母净利润129 亿元,同比增长1.2%;不过,三季度,浙商银行营收同比增长4.55%,归母净利润49亿元,同比下滑2.31%。可见,三季度浙商银行业绩增速放缓,这背后反映了净息差持续下行、不良资产增加及减值计提压力加大等多因素影响。

此外,截至三季度末,浙商银行不良贷款余额259.63亿元,比上年末增加13.67 亿元;不良贷款率1.43%,比上年末下降0.01个百分点。虽然不良贷款率轻微下降,但浙商银行的拨备覆盖率出现了大幅下滑。截至三季度末,浙商银行拨备覆盖率175.33%,比上年末下降 7.27个百分点,比6月末下降2.67%。

这意味着浙商银行面临的不良资产压力依然较大。从半年报及一季报看,浙商银行不良率均为1.43%,表面看其不良率没有变化,但国泰君安在中报研报中指出,截至2024年6月末, 浙商银行经测算的年化不良生成率1.83%,同比提升65bps。不良有所暴露。2024年上半年,浙商银行加大处理不良力度,共核销转让不良贷款约144 亿元,同比增长94%。截至上半年末,不良关注率2.20%,较年初提升16bps,逾期率2.16%,较年初提升54bps,逾期率上升幅度较大。此外,截至6月末,“90 天以上逾期贷款/不良”比值较年初提升了40 个百分点至119%,可见,和去年相比,浙商银行的资产质量恶化较为明显。

财报显示,浙商银行前三季度实现净利息收入355.9亿,同比下降1.0%。净息差1.80%,净利差1.60%,同比均下降 30BP。值得注意的是,2024年上半年,浙商银行净利息收入下降1.4%,其中二季度单季下降3.3%;上半年净息差1.82%,同比下降32bps,净息差下行压力有一定缓解。

另一个不利因素是,无论是贷款和存款同比都出现放缓。

截至三季度末,浙商银行总资产同比增长10.8%,比去年末增长4.21%;半年报时,总资产同比增速为11.5%,比去年末增长3.27%;

贷款方面,截至三季度末,浙商银行贷款同比增长7.6%,比上年末增长6.41%;半年报时,贷款同比增速为10%,比上年末增长5.59%。

另一方面,客户存款也在大幅放缓。截至三季度末,浙商银行吸收存款1.91万亿,比去年末增加453.33亿元,增长2.43%,不过与2024年6月末相比,吸收存款减少了245亿元,出现了负增长。

实际上,和同处于江浙地区的江苏银行、南京银行等竞争对手相比,浙商银行的不良率、资本充足率等关键监管指标都处于较为落后的水平。浙商银行的经营不佳同样体现在其股价表现上。浙商银行2019年12月登陆上交所,首日股价一度跌破发行价4.94元。截至目前,浙商股价后复权价格为3.84元,仍比发行价低22%。

风险提示:

本文内容均依据公开市场信息(包括但不限于招股材料、上市公司财报、工商信息等)撰写,我方追求基于公开信息基础上对资本背后真相的探索,力求做到观点客观公允,但本文信息及观点仅供参考,不构成任何投资建议,亦不承担由任何个人或组织擅自使用该内容引发的任何损失责任。