或许只是一块屏的距离

作者|胡言

今年,恰是媒体融合的第十个年头。

这十年来,轰轰烈烈的媒体融合转型大潮里,一个令人瞩目的转变是台网关系的多次易位:从原本的对峙,到走向深度的竞合。如今,台网关系则行至了一个新的十字路口。

在1号看来,下一个十年里,重要的不是台与网,占据C位的反而是台网两端都会触及与面对的介质——

屏。

这意味着,对于内容而言,是出身于电视台还是出身于网端,对于能否走向爆款并不具备先发优势,大家再次站在了同一起跑线上。真正能够左右爆款发生几率的,除了遵循内容逻辑之外,则是能否对屏所承载的价值实现合理的利用与放大。

网生内容在后疫情时代下的遭遇,无疑是以上结论的最好注脚。

「网生内容」的「祛魅」,与爆款产生的基因在平台「降本增效」的背景之下,网生内容的生存环境正变得更加苛刻。

艺恩数据《2022年上半年剧集市场研究报告》显示,2022年上半年网络剧上线数量大幅减少,比2021年同期减少了27部,播映指数均值从43.2下滑到38.7。

数据来源:1号数读联盟-艺恩数据

而根据《2022上半年综艺市场研究报告》显示,尽管网综的数量依然处于增长通道,但不论是综艺整体大盘,具体到电视综艺与网络综艺,其播映指数均下滑明显。显然,更多的供给并没有换来更可观的播出回报。

数据来源:1号数读联盟-艺恩数据

这种疲软同样反映在内容招商方面。不论剧集还是综艺,网生内容所吸引的合作品牌/赞助数量均呈现下滑态势。即使刨除掉外部经济环境的整体影响,我们也难以否认网生内容的商业价值并没有得到很好的彰显。

数据来源:1号数读联盟-艺恩数据

不过,对于爆款内容来说,少并不代表无。

今年的暑期档我们妥妥的见证了一场「古偶复兴」,但若论迄今以来今年最出圈的爆款剧,我想许多人会投给《人世间》。从IP属性看,《人世间》改编自梁晓声的同名小说,属于严肃文学出身;从播出档期看,《人世间》开播不久后北京冬奥会开幕,在全民关注冬奥的海量流量里,《人世间》却凭借着扎实的内容质感杀出重围,并成功在微博等社交媒体引发了大量、热烈的讨论。

市场中同样存在一些出乎意料的「黑马」角色,例如分账剧的代表《一闪一闪亮星星》与《我是赵甲第》。在爱奇艺独播的《一闪一闪亮星星》片方分账收益突破亿元,跟播期斩获全网859个热搜,微博相关话题阅读量破80亿,展现出非常优异的长尾效应。《我是赵甲第》则以分账突破7000万的成绩,刷新了优酷现代题材分账剧票房纪录。一个是甜宠内容叠加奇幻悬疑元素,一个则另辟蹊径,走出了一条「男频」爽剧的新路。

这些案例,无疑给我们提供了一个关于爆款的反思:

打造爆款,需要走出「圈层与垂类崇拜」。

一直以来,无论平台还是创作者往往将以新趣奇为代表的年轻态奉为圭帛,执着于打造圈层爆款,反映在内容上便是高度专注于垂类题材,从而实践类型化的道路。一段时间内,秉承圈层化与垂类化的思路,出现了不少圈层爆款。反而,过于执着的追求圈层与垂直,某种程度上其实是在初始的创作阶段便自我缩小了爆款的发生概率。

所以,即使是传统意义上主打「下沉市场」的分账剧,在当下平台极力推动To C战略的背景下,也必须致力于打开「国民市场」。《一闪一闪亮星星》与《我是赵甲第》正是「格局打开」的代表。

那么,该如何走出「圈层与垂类崇拜」呢?

在1号看来,爆款的诞生既有赖于切中用户需求的内容逻辑,它同时有赖于存在一个能够连接广阔用户的媒介,使优质内容的传播能够快速打破圈层壁垒。好内容与强媒介,它们构成了当下网生内容爆款的一体两面。

而最能够扮演强媒介角色之选,正是大屏。

在内容海量、用户分流的现状之下,大屏具有两个显著的优势:

一方面,是强大的曝光能力。通过一键导流,大屏能够实现影视综内容之于用户的精准触达;

另一方面,则是用户属性的同构。大屏用户的视频消费同样以影视综为主体,可以说,大屏用户与影视综内容的目标受众契合度几近100%。

这两大优势,让网生内容在炼就爆款的过程中拥抱大屏,成为一种必然选择。

家庭场景里的大屏潜能其实,自诞生以来,网生内容留给用户的印象常常具备三个特征:更年轻的语态,更极致的表达,与更具穿透力的传播。

因而在当下媒介融合的趋势之下,实现更具穿透力的传播,尤为仰赖内容大屏之间形成相互连接的合力。

网生内容为什么需要拥抱大屏?

首先,源于主流用户朝着大屏回归的趋势显著。

秒针相关数据显示,近年来智能家庭大屏整体用户规模呈上升态势。截至2022年,预估智能家庭大屏整体用户(去重)将超过10亿。

数据来源:秒针系统

在这个强劲的回流趋势下,我们看到的是大屏本身的改变。不同于曾经的印象里的「电视」,作为家庭场景下客厅经济的核心,大屏已成为用户满足休闲娱乐、观看海量内容的集合与枢纽。除了传统剧综内容,各种分众化、生活化、娱乐化需求都能够通过大屏得到满足。

最直接的影响,是大屏视频会员规模的不断扩大。根据勾正科技《“长风破浪”-2021智慧屏行业发展白皮书》显示,长视频平台腾讯-云视听极光、爱奇艺-银河奇异果在大屏端的用户月均时长均破亿,优酷-酷喵、芒果TV月活用户也在持续增长。大屏会员覆盖率从2019年的11.5%快速增长至2021年的28.3%,付费会员市场已步入高增长跑道,通过大屏端看剧、综和电影的用户行为习惯已经养成。

数据来源:勾正科技

一个值得提及的数据是,即使是短剧这类天生更适合于小屏观看的内容,也能够被大屏「收编」。数据显示,在大屏上观看短剧的用户已经达到36.1%。在微短剧领域,长视频平台已经尝试在大屏端设立「微短剧」一级栏目,如芒果TV设立了「迷你剧场」,云视听极光设立了「微剧」栏目。在整个微短剧行业不断向精品化方向升级的当下,对用户来说,大屏观看微短剧提供了更极致的视听体验,而适应大屏端的播出需求也反过来加速了微短剧行业的精品化进程。

数据来源:秒针mROI T1

海量的内容与多元需求的满足,使得OTT用户呈现出高粘性与高活跃的双重特征。根据勾正数据显示,智能电视用户日均日活规模达到1.41亿户,日均开机时长达307分钟;奥维互娱数据显示,OTT用户累计开机20天以上终端占比达41.8%。

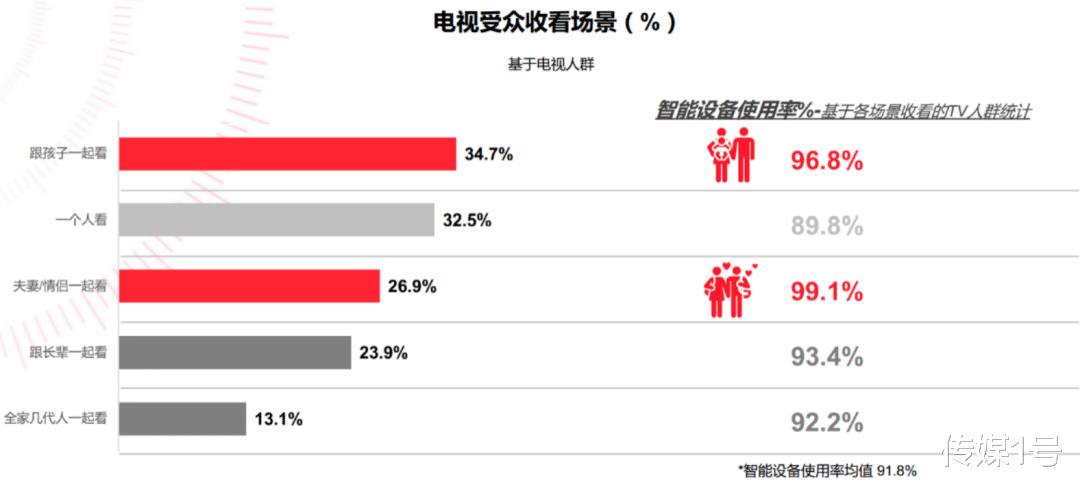

其次,家庭场景赋予了大屏更具想象力的营销价值潜能。

在大屏的使用场景方面,「家庭」无疑是最醒目的标签。相关数据显示,大屏用户的收看场景中,多人场景占据绝对优势。

数据来源:秒针mROI T1

而对于平台和品牌方而言,大屏的家庭属性具备营销价值层面的不可替代性。并且,借助新的技术手段,通过设备、地域、设备使用、观看内容、家庭基本特征、消费水平等多维度数据标签,能够为实现智能家庭大屏目标人群的精准投放提供更大的赋能。

因此,不论是传统的剧集、综艺、晚会,还是更有网生气质的网剧、网络电影,越来越多的内容选择通过与大屏行业生态里的智能电视营销服务平台进行合作,让OTT大屏成为推广「标配」。

以智能大屏终端覆盖规模已踏上亿屏台阶的欢网为例。包括《极限挑战》《向往的生活》《小敏家》《幸福到万家》等热播剧综均与欢网在大屏端进行了形式多样的投放。而带有直播属性的头部卫视晚会如春节晚会、跨年晚会等则通过智能大屏抢占收视入口,从而助力其在直点播各类内容中脱颖而出,吸引用户注意力,凭借在大屏端多种投放的组合拳,助力大屏收视。

对于网剧、网络电影这类从出身便具有更加浓厚网生气息的内容而言,智能大屏能够实现网剧、网络电影的同屏一键引流,精准定向目标受众,这也促使众多内容出品公司与营销公司开始将智能大屏作为营销推广的重要渠道,网络电影《恶到必除》《黄金蜘蛛城》《鬼手神枪》《东北狙王》以及网剧《说英雄是英雄》《致勇敢的你》等不同类型的网生内容进行大屏端投放,为这些内容带来了更为直观与有效的热度、票房及会员用户增量。

在1号看来,如欢网这类智能电视营销服务平台,正是连接终端平台、品牌与用户价值的中介。1号更坚信,日趋完善的大屏生态,使得内容与品牌能够借助家庭场景下的数字化营销链路,获得更大的价值释放。

1号结语文章最后,我们不妨回归到数据洞察。

大屏用户规模依然在扩大:秒针系统《2021年电视大屏营销报告》数据显示,预计2023年智能电视市场保有量将达到3.89亿台,覆盖约10亿人口,这意味着超过78%的全国家庭覆盖以及69%以上的全国人口覆盖。

大屏营销价值同样在扩大:2021年,中国OTT广告运营总收入规模已达150亿,预计2022年将达到170亿元,且未来仍有较大增长空间。

回答最开始的问题:网生内容里爆款到底有多远。

答案,或许正是一块屏的距离。

参考资料:

1、2022年上半年剧集市场研究

https://mp.weixin.qq.com/s/6UoMsaVRt3f876O2yZKKzg

2、2022上半年综艺市场研究报告

https://mp.weixin.qq.com/s/AU-UqCriRmrl0wC9f0bkfg

3、2022上半年剧集市场赞助报告

https://mp.weixin.qq.com/s/N-gUQGNunixXN0jHCR-NWg

4、2022上半年综艺市场赞助报告

https://mp.weixin.qq.com/s/2qeZ8eoxavT7hX5MJJQSbQ

5、《2022智能家庭大屏营销30问》