兆易创新(603986.SH),真翻身了!

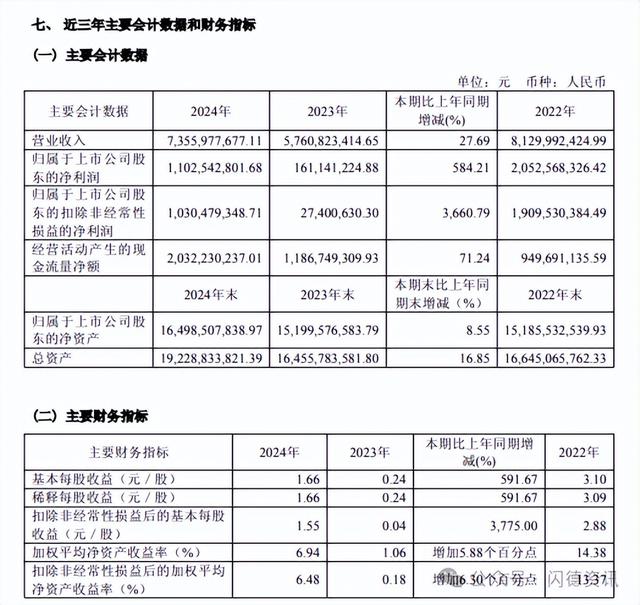

2024年,公司营收同比增长27.69%,达到73.56亿元,净利润同比增长584.21%,达到11.03亿元,比今年1月的业绩预告(10.03亿元)还高。

2025年第一季度,公司延续增长,营收增长17.32%,净利润增长14.57%。

公司15万股东终于“熬出头”。

要知道,此前兆易创新可是经历了两年寒冬,2022年公司利润下滑12.16%,2023年,更是直接暴跌92.15%。

而今,终于“柳暗花明”!

目前,兆易创新许多关键财务指标,可以说史上最健康。

公司2025年业绩距历史巅峰2021年尚有距离,2021年公司净利润达到23.37亿元。不过,如果看现金回款指标,目前兆易创新比巅峰时期还健康。

2024年和2025年一季度,兆易创新经营现金流分别为20.32亿元和3.36亿元,均超同期净利润,净现比(经营现金流/净利润)分别为1.84和1.43。而公司利润最高的2021年,净现比其实只有0.97,低于1。

这说明,现在兆易创新现金回款更高效了,反映出主营业务实际收益质量更高了。

此外,2025年一季度末,公司账面现金达到93.79亿元,创下历史新高。这意味着其有足够的资金来支持运营和投资扩张。

兆易创新这波,真正吃到了半导体存储市场上行的红利。

存储芯片主要用于存储数据和信息。本轮存储芯片景气上行已持续一年半。2023年三季度,整个全球半导体市场还未触底,但存储市场先行反弹。原因在于前些年各大厂商不约而同减产使存储周期提前。

与此同时,AI蓬勃发展进一步刺激存储需求。CFM闪存市场数据显示,2024年全球存储市场规模达1670亿美元,创出历史新高。

作为全球存储芯片大厂之一,兆易创新还有一个“特殊”的机遇:头部龙头逐步退出低端市场。

兆易创新的存储产品分为DRAM、NOR Flash、NAND Flash三类。DRAM是当前市场中最为重要的系统内存,而DRAM里面,当前最火细分产品是HBM,AI时代算力需求爆发式增长,HBM可解决处理器与内存之间的数据传输问题。近年几大国际巨头,如三星、SK海力士、美光,全都发力HBM,逐步减产较为低端的DDR3和DDR4产品。

这就给了兆易创新机会,兆易创新可以生产DDR3和DDR4。而目前市场的主流依然还是DDR3和DDR4。等于是巨头将中低端主流市场让给了兆易创新。

不过,兆易创新又不止于吃低端红利,公司有自己的成长看点。

首先是大杀器——可以部分替代HBM的CUEB技术。

2024年以来,兆易创新股价涨的很猛,到现在区间最大涨幅已超过167%。资本市场主要炒作的就是这个“CUBE”。

上文提到,当前HBM需求火爆。CUBE其实相当于小号+定制化的HBM。针对一些特定场景,CUBE比HBM性价比更高。如HBM可以用于数据中心、AI训练这种超大容量需求,CUBE则可以用于可穿戴设备、智能摄像头、车载系统等边缘端需求。公开信息显示,兆易创新通过成立控股子公司青耘科技布局端侧定制化存储市场。

目前,国内布局了CUBE的主流厂商只有兆易创新与华邦电子(中国台湾)两家,其中又只有兆易创新A股上市,因此具有稀缺性。

还有汽车智能化带来的机遇。

除了存储业务外,兆易创新第二大主营业务是MCU(微控制器),MCU可用在汽车、工业、消费电子等多个领域。

随着新能源汽车智能化不断提高,车载MCU用量也在持续增加。预计2022-2028年,全球汽车MCU市场将从107亿美元增至157亿美元。

然而,目前中国国产车规级MCU的市场份额仅有5%,市场基本被外国公司垄断,国产替代空间巨大。

兆易创新MCU业务排名全球第十位,目前公司正发力车规市场。公司已推出搭载超高性能M7内核的全新一代车规级MCU。2024年11月,兆易创新调整定增募投项目,新增“汽车电子芯片研发及产业化项目”。计划总投资金额约12亿元用于汽车MCU芯片的研发及产业化。

目前,兆易创新从业绩到估值,正迎来“戴维斯双击”。

可以看出,机构对公司也越来越看好。2024年末,兆易创新的机构持股比例达到39.70%,较2023年末又提升7.11个百分点。