早在去年2024年年中,我就已经让我的所有客户把银行理财换成短期信用债债券基金了。

虽然错过了12月的那一波长期国债/国债期货的暴涨,但也就避开了今年年初的暴跌。

正所谓,盈亏同源嘛。

我可不想盯着央行的警告,在衙门的刀下面捡钱。

01

其实银行理财这个事,在我看来,本身里面的不确定性就很大。

很少有人真的去看理财合同,也很少有人能真的了解到一个R2风险的理财产品里面都是什么东西,也很少有银行的客户经理能告诉你这些信息。

当然,如果你买的是中短期银行理财,那可以忽略这事,对你影响可忽略不计,无非出现一些万分之几级别的短期回调。

但是,如果你已经购买了中长期的纯债债基,或者你的银行理财中,含有中长期的国债成分,那确实这波亏损你是避不开了。

去年我的客户平均4-5%的债券收益。今年以来,我的债基已经0.9%接近1%的收益了,如果按照全年来看,5%-6%左右的收益问题不大。

02

很多人其实不太李姐,为什么同样是理财,差距竟然会这么大。

这里简单说一下债券的属性。

在我看来,想要从债券身上赚钱,无非是两种收益来源:1. 票息收入;2. 资本利得。

(因为银行理财底层也是债券,所以道理相通)

票息收入就是你这个债券到期以后,不暴雷,那就按照票面上写的本金和利息把钱拿回来。

比如这个:

那么不管你多少钱买的这个债券,到期以后,你都拿回来本金+1.45%的利息。

那还有一个就是资本利得收入。

还拿这个举例子,正常情况下,你买这个国债的成本,就是100元。

但是国债在市场上会被交易,就像股票一样,所以你买这个债券的价格,不一定能是正好的100元。有可能是99元,有可能是101元。

如果你是99元买的,那到期拿回来100元本金,那1块钱就算作是资本利得。反之,101元买,到期那会本金100元,相当于亏1块钱。

而10年期国债,以及更长时间的国债,国开债等,他们的交易价格就会受到债券本身到期时间的影响,而价格变得上下波动更剧烈。

这也就是为何,你看到去年长期国债在收益率下跌的时候,能够获得超多的价格上的盈利。

但同时,在今年收益率上涨的时候,面临巨大的亏损。

比如美国20年期国债ETF,过去几年因为通胀,利率大涨,导致债券价格暴跌。价格一度腰斩,跌了47%,对,你没看错,债券的价格是可以腰斩的。

所以,如果你从银行买的理财中,有像10年期国债或者更长时间的国债这种债券,那你的理财可能把前两年的利息全亏回去。

03

去年,我的视频提到过长期国债虽然价格暴涨,但是是件很危险的事。所以我早早让我的客户都去清理了一遍自己的银行理财,债券基金等一切跟债有关系的理财,全部梳理一遍看看里面有没有长期国债之类的债券。

这两天的理财虽然不好过,但是结合央行今年的政策,仍然是宽松货币政策。所以短期信用债的理财,还有点好日子过。等过了今年再说。

虽然股市这两天又转好,很多机构的大资金卖债转股,但是经济只是触底,信心也只是修复阶段,重回经济还需要时间。

债券进入全面熊市的时间为时尚早。

04

那作为投资人应该怎么办?

1. 尽量不要去碰长期债券,不要去碰长期国债以及相关的任何理财和债券。

因为你不知道央行到底是啥脾气。你就别瞎猜了,有多远躲多远。

2. 换一些中性,对冲,或者套利产品代替债基和理财。也就是转而投资股票市场,但是和单纯的买股票不一样。而是要做好严格的风控下,屏蔽掉绝大部分风险后,的投资。

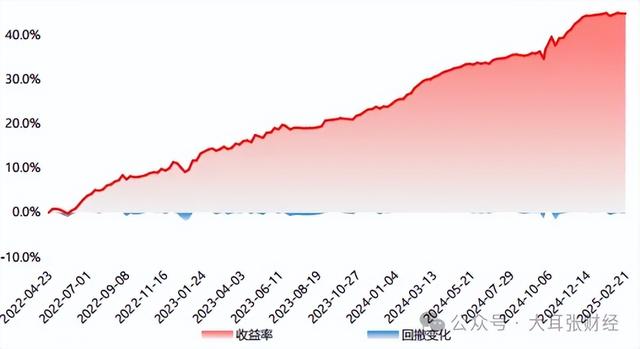

比如这种:

我有一些客户,他们是不愿意做债。那这种稳健型对冲产品就比较合适。

但是总之,无论是银行理财,还是债基,还是对冲,或者套利,都是保守策略。

市场永远都是周期,政策也一直都在变化。

投资一定要敬畏周期,敬畏市场,尊重政策。

-END-

帮很多个家庭建立了第二收入曲线

帮很多人增加了被动收入

帮很多人避免了大额投资亏损

帮很多人守住了婚前财产

帮很多人实现了旅游自由

处处是坑[点赞]

债基每年过完年都会回调,又不是一次两次了

债市基本面没有变化,市场的正常回调,过3月末应该会有所缓解

拜托:学金融做金融的同志们说一说!