长江电力看走势,简直是价值投资的典范。翻阅长江电力的股东名册,机构投资者占绝对的主力。长江电力作为重资产投资的企业,曾经在2010至2013年炒作轻资产企业的时候被资金弃之如敝履,不过是金子总是会发光的,从2014年开始,长江电力的股价就如同开了挂一样,一路向右上方马不停蹄地奔跑。

一、长江电力的固定资产

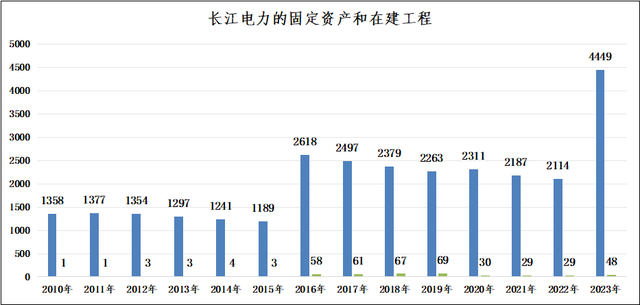

从2010年至今,长江电力的固定资产经历了两个台阶,第一次是从2010至2015年的1000多亿的固定资产规模跨上了2016年的2000多亿元的台阶;第二次是从2016年至2022年的2000多亿的固定资产规模跨上了2023年4000多亿元的台阶。而且,从这种上台阶的速度看,大概6至7年,长江电力就会进行一次大规模的资产注入,也许历史只是偶然,未来即使再现也是巧合,不过这种经过一段时间,就要买买买的冲动,确实是企业发展的必然选择,不以个人意志为转移。

二、长江电力的折旧期

考虑到2016年至2022年期间,长江电力几乎没有什么在建工程可言,也就是说固定资产的衰减纯粹是因为折旧造成的。如果这样子,那么从2016至2022年总共是6年时间,固定资产从2618亿元衰减至2114亿元,衰减了大约504亿元,每年的衰减比例大约为3.5%左右——感觉长江电力似乎是将水电站的整个资产包的衰减周期设置为30年左右。

翻看长江电力的2023年年报,可以找到固定资产折旧的表格,可以大概算出来,长江电力建筑物的年折旧率为3%左右,也就是大概是33年左右的折旧期;设备的年折旧率为9.6%左右,也就是大概是11年左右的折旧期。这个关于建筑物和设备的折旧期限的考虑似乎比华能水电要长个2-3年,不过这也不影响什么实质。

三、小结

其实本文的结论在研究华能水电的时候,已经基本上都已经算出来了,这次把上次的算法在长江电力身上重复一次,无非是想看看,这个方法是只针对华能水电呢?还是可以普遍适用水电股,亦或是可以普遍适用于重资产投资的企业呢?

反正从研究的角度看,是可以的。只要固定资产的比例较大的企业,似乎都可以分析固定资产的折旧对净利润的影响。这应该是通用的结论,固定资产规模和折旧时间的计算,对于考虑何时入场,是一个重要的参考因素。