国寿、平安、泰康、太平,开门红产品哪家强?

又到一年保险“开门红”的季节!

其实今年开门红很早就开始了,但是市场反响并没那么强烈,属于是备战得早,水花不大的局面。

开门红遇冷,在我看来是一种好事,能够避免很多销售误导的情况,让消费者能够有机会,买到真的适合自己的产品。

为了让大家了解开门红产品的真实水平,今天我们就来跟大家聊聊,今年开门红又有哪些新产品、新变化?

我挑选了一些代表性公司开门红产品为例,这些各家代理人都在宣传的超高收益产品,是真的吗?值得买吗?

说产品之前,我们先来介绍一下开门红的产品形式。

每年,开门红产品无论如何包装,它的内核其实都是大差不差,即“主险+万能账户”的模式。

所交保费,会先进入主险里,等到指定年份,再转入万能账户中。

但今年的开门,却稍显特别,万能账户还是那个万能账户,有着保底利率和结算利率,结算利率不能低于保底利率。

而主险,则从之前常见的固收型产品,变成了分红型产品。

分红险的收益分为两部分,保证部分和浮动部分,浮动收益同样也是不确定的。

这就导致的,现如今的开门红产品,收益的风险性,更大了。

之前,只需要看一个万能账户结算利率,看一个不确定的收益,现在,得关注两个了。

这让人不禁捏了一把汗,今年的“开门红”,还会好吗?

我们先来看至关重要的主险收益,表现如何?

我挑选的几家头部开门红产品分别是,国寿的鑫益丰年、太平人寿的国弘一号、平安人寿的御享金越(2025),以及泰康人寿的鑫享世家。

并且,我也加入了一个对比项产品,中邮人寿的悦享盈佳2.0,这是我们平时推荐的大保司分红险产品。

其中,国寿的鑫益丰年是分红型养老金产品,其余4款产品,都是分红险的增额。

为了最直接了当的看到产品的真实收益,我们也别看什么领取金额、现金价值了,直接请出理财型的照妖镜——IRR。

综合看下来,作为开门红产品,平安的御享金越(2025)收益不错,和我们的对比项,悦享盈佳2.0收益差距不大。

保底收益40年,IRR能达到1.66%、加上浮动收益,能够突破2.7%的收益上限。

收益表现最差的是国寿的鑫益丰年,第40年,保底IRR只有1.52%,加上浮动收益,IRR也只有2.49%。这个表现,确实一般。

这也正常,作为养老金,更重要的是终身现金流这个特点,其收益表现,确实不如增额来得高。

但尴尬的是,鑫益丰年这款养老金,却是一款只能领取20年的产品,收益偏低不说,还不能终身领取,性价比就不太高了。

总的来说,除开国寿鑫益丰年这款养老金,其他开门红产品收益表现是长期保底收益能达到1.6%,浮动收益达到2.6%的水平。

必须要注意一件事,预期演示最终可以达到2.6%、2.7%,并不意味着这个收益就能稳稳拿到手。

毕竟浮动收益是不确定的,不保证有为0的可能性。

下面我们来看看,这几家大保司,去年的分红实现率如何?

老大哥国寿,总共106款产品,在售9款,停售97款。

整体分红实现率平均值在35%,其中仅有1款,分红实现率超过100%。

平安,一共124款产品,平均分红实现率,也在35%左右。

泰康,如果是普通的个人账户,分红实现率大部分为25%,假如是长寿账户就要好点,分红实现率在35%-50%之间。

太平,90%的分红险,红利实现率为36%。

连我们的对比项中邮,20款产品,平均分红实现率也只有47%。

这个局面,可以说有些惨淡了。

关于去年各大保司分红实现率集体滑铁卢,我们也聊过很多次。

主要是两个原因,一是投资环境欠佳,二是监管的限高令。

这几年投资环境不太好,保司普遍采取减少了股票类等风险投资,增添了更多的固收类投资的投资策略,趋向于走稳固的路线。

自然而然,分红实现率,会受到一定影响。

监管的限制也不容忽视。对于大保司来说,监管的限高令十分严格,结算收益水平不能超过3.1%。

这样看,我们可以把去年分红实现率滑铁卢,当作偶发事件。

一次失利,不足以推翻它全部成绩。

我也翻出了这几家大保司2022年的分红实现率收益表现。

虽然没能整体都达到100%的水平,但是看起来表现也还算不错。

就拿国寿为例,2022年分红达成率,普遍在53%-96%之间。

过去10年,国寿这些分红险表现,有52款在72%-99%之间,54款在100-148%之间;

这也意味着,当市场投资表现好的时候,大保司的分红实现率,也还是及格的。

我们一直认为,对于头部大保司来说,因为运营体量庞大的缘故,投资收益率并不能做到拔尖,想要持续保持高分红实现率,是有一定难度的。

在一年、两年的低迷投资环境中,分红实现率趋于保守,是可以理解的。

随着市场整体投资收益高起来,未来分红实现率,自然而然也会好起来。

虽说会和分红险顶流保险公司,存在一些差距,但是也不会太过难看。

写到这里,大家应该挺好奇的,大保司开门红的产品,无论是从收益,还是从分红实现率,看下来都并不是十分突出。

那么,为啥每年开门红的产品,还是被炒得热火朝天呢?

有两点原因,一方面,是信息不透明。

比如你身边只有一家保司的代理人,那么你就只会看到这一家的产品,没有机会了解其他保司的产品,更没机会做到收益对比,货比三家。

另一方面,凭借万能账户的包装,使得产品的收益,变得丰满诱人起来。

主险收益平平无奇,毫无亮点,靠万能账户制造噱头,这是开门红惯用的伎俩。

所以接下来,我重点聊一下开门红的万能账户。

先来说判定万能账户优劣的三个重要维度。

一,保底利率;

我们一直强调,万能账户,一定要关注保底利率,保底利率,越高越好。

二,浮动利率的稳定性。

万能账户能够稳定在高收益,不降下来,是最好不过了,但是很遗憾,在持续的降息周期下,万能账户已经或正在滑向保底利率。

三,除收益外,还要留意万能险的手续费。

转入万能账户时,一般会收取 1%~3% 的手续费,有的产品会等保单满 5 年后再返还,有的则不会。前 5 年,如果要从账户中领钱,保险公司也基本会收取 1%~5% 的手续费。因此建议大家,尽量用 5 年内不会用到的钱进行规划。

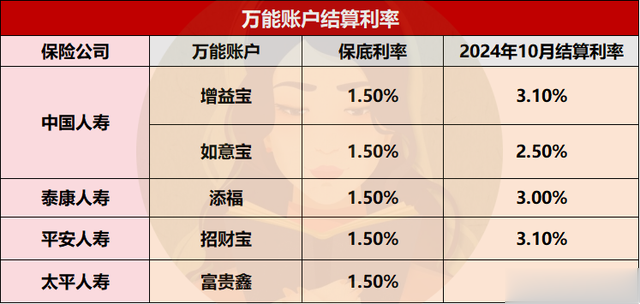

当前,这几家保司的万能账户,情况是这样的。

现行利率都在3%左右,保证利率则都为1.5%。

加上万能账户后,收益会有何表现?我们就以国寿鑫益丰年为例,来测算一下。

假设这款产品的分红实现率都是100%达成,万能账户,持续按照2.5%的收益结算。

能看到,作为一款分红型产品,从投保第一年起,鑫益丰年就有分红收益产生。

假设每年红利一分不动,全部放进万能账户里增值。第60岁,开始领钱后,年金同样不领取,进入万能账户增值。

一直持续到80岁,账户里的总收益是784092元。

这个收益表现如何呢?

我们直接来看IRR,到了80岁的时候2.49%。

第40年,收益2.49%,这个收益不算差。

但我们一定要清楚,这个收益很难达到,这个收益表现是怎么来的呢?

想要达到这个IRR的水平,必须要实现的是,分红实现率100%,且万能账户的收益率始终为2.5%,这个表现容易吗?

答案是,很难。

对于大保司来说,分红实现率始终100%就不可能,并且按照经验来看,万能账户也不会一直2.5%,实际上会往保底利率不断趋近,并最终一致。

就拿国寿去年的开门红产品的分红险来列举。

「鑫尊宝C款2023版」这款产品,从开门刚结束就开始掉利率,从开始的3.5%,到现在的2.5%,仅仅花了半年左右的时间。

类似的事情,每年都在上演着。

所以,如果你奔着当下的结算3.1%的利率去,结果必然会让你大失所望。

可能主险的钱,都还没开始能够转入万能账户,万能账户的现行利率,都跌到保底了。

所以,大家对万能账户真的不要过于抱有期待。

最后,给大家稍作一个总结。开门红产品,到底能不能买,适合哪些人?

我认为,开门红产品对于某些朋友来,也是能够接受的,比如特别喜欢线下大公司品牌、想要万能账户锁定1.5%的保证利率、看中了增值服务的;

又或者,面对人情单实在推不掉的,过度依赖线下代理人的,只考虑线下产品的,等等,都可以考虑开门红产品。

但如果单纯从白纸黑字的收益对比来看,开门红产品收益并不突出。

追求高收益、想要更高分红收益确定性的朋友,可以再多多对比下其他产品。

我们当下,还有不少保底收益在1.8%左右,预期收益超过3%,且分红实现率更稳定的产品。

在对比项中,大家能发现,中邮悦享盈佳2.0的收益,是要比各家开门红产品,略高上一些的。

但在整体分红险市场里,悦享盈佳2.0还称不上顶尖,它只是以保司品牌取胜。

实际上,从综合表现来说,中英福满佳2.0,中意一生中意尊享版,是更值得关注的分红险产品。

这两款产品,保底收益,能达到1.6%、1.7%的水平;而同时间段,开门红产品大多只有1.4%、1.5%左右。

加上浮动收益,产品收益更是惊人。

中英福满佳2.0,拥有超高的保底收益的同时,也展现出非常高的预期演示收益。

第30年IRR,达到3.1%。第40年IRR,3.18%。

中意人寿的一生中意尊享版,加上浮动收益,后期IRR也能突破3.0%,表现很优异了。

中英和中意这两家保司,也绝不是什么名不见经传的小保司。

从保司实力及运营情况来说,他们都是顶尖水平,

就拿中英人寿来说,它是一个典型的合资保司,中方外方股东各占一半股权。

中方股东是中粮集团,是一家中央直属的大型国企。

在2023年《财富》世界500强榜单排名第87位,且已经连续29年入围世界500强。

外方股东是英国英杰华集团,有着300多年的保险经营经验,是英国最大、世界第六大的保险集团。

在运营上,中英、中意的表现都很优异。

都能给到投资收益率4%以上,偿付能力远超监管要求,风险评级3A满分的耀眼成绩。

在分红实现率上,他们也都是在去年市场投资环境欠佳的状况下,打破监管限高,给到超额收益的存在。

所以说,如果大家想要获得更高,更稳定的分红收益表现,我更推荐大家多考虑一下中英的福满佳2.0、中意人寿的一生中意尊享版这种,产品收益和保司实力兼备的产品。

不要一味地囿于“开门红”所画的大馅饼了,主险没那么优秀,保底1.5%的万能账户收益,也不够诱人。

除了整体收益没那么透明以外,开门红最为诟病的地方,还在于存在不少销售误导的状况。

比如,我就发现很多人在问国寿鑫益丰年8.2%的收益,是咋回事?是真的吗?

查了一下,这8.2%的收益,实际上是指客户短暂的存款收益。

开门红产品鑫益丰年现在买,是不能立即生效的,必须到了2025年1月1日才生效。

所以,保司就搞了一个骚操作,现在投保的钱,就会先进入银行,这一两个月银行给的利率,可以达到折合年化4.2%-8.2%。

比如说,首期10万保费的话,对应的年化收益率是4.2%,放1个月,那么实际收益就是,10万*4.2%÷12=350元。

所以,并不是说鑫益丰年这款产品收益真有8.2%,而是说这1个月的存款收益而已。

很多朋友如果真的为了8.2%上头,结果20年、30年后,看到真实收益时,大概率会欲哭无泪吧。

还是那句话,开门红产品本就因为万能账户的存在,不确定很大,现如今主险主要变成分红险后,不确定性就更强了。

所以,大家在这个挑选产品过程中,一定要擦亮双眼,不然很容易被某些销售误导,从而损失惨重。

如果有拿不准的产品,欢迎留言问询,或直接加我们的顾问老师咨询,让他帮你评估一下真实收益,看看是陷阱还是馅饼。