出品 | 子弹财经

作者 | 立莉

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

沉寂已久的“宝能系”的险企重回人们的视线。

据财联社报道,前海财险将迎新掌门,有关部门已选定平安老将霍建梅出任前海财险董事长,目前在报批阶段。未来可能有新的股东进入前海财险,以接替目前的“宝能系”股东。

前海财险化险有望。同为“宝能系”的寿险公司前海人寿,也受到业界关注。

「界面新闻·子弹财经」发现,7月5日,前海人寿在官方微信上发布6月万能险结算利率公告。公告显示,该险企目前有24款万能险产品。在万能险普遍破“3”的当下,前海人寿仍有两款产品结算利率高达3.50%,4款产品结算利率为3.00%。

万能险之于前海人寿,曾有着重要的意义。遥想当年,一场万能险“盛宴”让2012年才成立的前海人寿,迅速崛起为行业“黑马”——打破寿险“七亏八盈”的魔咒,成立第二年即扭亏。

前海人寿借万能险狂飙突进,为实控人姚振华及“宝能系”在资本市场的攻城略地,提供了充足的“弹药”。

此后,“宝万之争”轰动一时,前海人寿以及姚振华均在这场著名的股权大战中一战成名。在经历万能险监管风暴之后,前海人寿低调发展、谋求转型。自2017年,前海人寿盈利告别高增长。

随着房地产行业深度调整,昔日风光无限的“宝能系”如今四面楚歌,而身家千亿姚振华也陷入债务危机。

自2022年4月,前海人寿暂停披露偿付能力报告,2022年、2023年,前海人寿均未披露年报。当前“宝能系”不断抛售房产、股权等资产,在此背景下前海人寿距重回正轨还有多远?

1、违规“打新”收监管函长期以来,前海人寿利润来源是其投资收益。

历年年报显示,前海人寿的投资净收益自2015年至2021年这七年间,除2019年、2021年这两年之外,其余年份都在百亿之上,2016年更是高达168.46亿元。

但在今年4月,中国保险行业协会发布《保险集团(控股)公司及保险公司投资管理能力建设情况通报》,117家上榜的保险公司中却没有前海人寿的身影。

根据通报中公布的名单,2023年共有80家人身险公司具备不同类型的投管能力,到了2024年减少至76家。其中,从名单中消失的人身险公司中就有前海人寿。

有趣的是,前海人寿此前不仅出现在中国保险业协会2023年的通报名单中,且当时具备信用风险管理、股票投资、股权投资、不动产投资4项投资管理能力。

保险公司投资管理能力包括信用风险管理、股票投资、股权投资、不动产投资和衍生品运用管理5项。拥有投资管理能力越少,也就意味着保险公司投资范围越窄。

此外,今年上半年前海人寿违规“打新”收监管函。

4月,深交所公开发布监管函,罚责前海人寿在参与深市首次公开发行股票网下询价过程中的违规行为。从具体违规行为来看:内控制度制定和执行不完备;估值研究不深入、定价依据不充分。

(图 / 深交所官网)

就在前海人寿收监管函一个月前,2024年3月,证监会发布《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》,明确要求“强化新股发行询价定价配售各环节监管,从严监管高价超募”。

深交所要求,前海人寿需在一月内完成整改提交整改报告。

“前海人寿应引以为戒,严格遵守法律法规、本所业务规则、相关行业规范的规定,建立完善询价制度流程,规范询价行为,做到定价依据合理,决策流程完备,真正发挥机构投资者的专业定价能力。”深交所在监管函中指出。

2、潮起潮落,十二年经营沉浮尽管这些年前海人寿颇为低调,但在成立之初其惊人的扩张速度令行业侧目,前海人寿在姚振华及“宝能系”的版图扩张中,一直扮演着重要角色。

官网显示,前海人寿成立于2012年2月,总部位于深圳,是首家总部位于深圳前海蛇口自贸区的全国性金融保险机构,最新注册资本为85亿元。

有着短期理财特质的万能险,是前海人寿早期扩张的“杀手锏”。

2012年开业当年,前海人寿保费规模仅2.7亿元。借万能险开道,仅用一年时间前海人寿规模保费便突破百亿大关,2013年达到143.08亿元。2014年、2015年分别实现规模保费348亿元、779亿元。2016年前海人寿保费收入突破千亿元大关,达1003亿元。

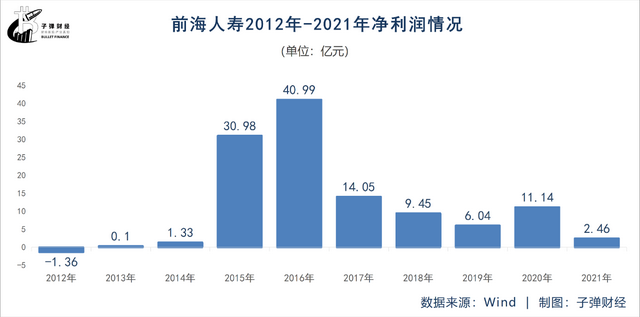

净利润方面,前海人寿打破寿险公司“七亏八盈”的规律,成立第二年即实现盈利。2015年,前海人寿净利润猛增至30.98亿元,2016年净利润到达成立以来的最高点40.99亿元。

万能险产品热销所吸纳的大量保费,为实控人姚振华及“宝能系”频繁举牌上市公司做了强大资金后盾。2015年前海人寿举牌万科,引发了沸沸扬扬的“万宝之争”,姚振华一度被资本市场称为“野蛮人”。

借助这场教科书级别的股权争夺大战,前海人寿名噪一时,拐点却也随之而来。

2016年12月,原保监会要求前海人寿规范万能单独账户管理,暂停开展新的万能险业务。由于整改不到位,2017年2月原保监会发布行政处罚。

前海人寿涉嫌5类违法违规行为,时任前海人寿的董事长,“宝能系”的掌舵人姚振华被撤销任职资格,并禁止进入保险业十年。

自此,前海人寿告别高歌猛进。2017年前海人寿万能险占比急剧下跌,从2016年的78.02%的占比下降至1.98%,当年规模保费下降至326.85亿元。

前海人寿盈利也随之下滑。2017年,其净利润下滑至14.05亿元,2018年至2020年净利润分别为9.45亿元、6.04亿元、11.39亿元。到2021年其净利润已缩水至2.46亿元。

2022年、2023年,前海人寿均未披露年报,其详尽业绩不为外界所知。

高管方面,前海人寿董事长长期处于空缺状态。姚振华被市场禁入后,副董事长张金顺代为履职后转正为董事长。但2021年3月,张金顺以个人原因为由辞职,此后董事长一直空缺。当前,张金顺为前海人寿的法人。

2022年7月,宝能集团决议免去沈成方的董事职务、免去陈琳的监事职务;决议免去沈成方的总经理职务。一时间,前海人寿进入无董事长、无总经理、无监事长的“三无”公司状态。

监管下发的监管意见书,让这场“权力的游戏”发生反转。原银保监会对实控人姚振华进行了监管约谈,责令前海人寿立即进行问题整改、严禁股东不当干预公司经营、切实维护公司局面稳定。

3、“保险+医疗+养老”,发力养老保障事业「界面新闻·子弹财经」在前海人寿官网发现,该公司当前的执行董事、总经理仍为沈成方,监事会主席仍是陈琳。

(图 / 前海人寿官网)

近年来,前海人寿持续发力“保险+医疗+养老”的经营模式,保险、医疗与养老三大板块协同发展成为其战略布局的大方向。

官方微信显示,截至2023年底,前海人寿在建、在营多家三级综合医院、专科医院及高品质养老机构,其中在营医养项目8家,为超300万人次提供医疗、养老服务。

「界面新闻·子弹财经」了解到,前海人寿现在营4家康养社区,分别为:幸福之家深圳康养社区、幸福之家广西康养社区、幸福之家南宁康养社区及幸福小镇惠州康养社区。

2023年,前海人寿还推出“前海百岁人生养老年金”保险产品,与旗下康养社区资源深度适配;并依托“保险+医疗+养老”生态圈布局优势,打造了一支近千人的专业化、职业化医养规划师队伍。

养老赛道普遍被视作当今保险行业的重要发力点和业务增长点,一众保险公司已在这一领域展开战略布局。

以泰康为例,截至2023年底,泰康集团旗下的泰康养老社区,已实现全国34城布局,其中19城20家社区实现开业运营。

需注意的是,自建养老社区属重资产医养模式。投入的资金量比较大,对一般的中小公司而言会面临不小的压力。

前海人寿最后一次公布经营数据,是其2022年一季度发布的偿付能力报告。报告显示,前海人寿保险业务收入109.55亿元,净亏损高达23.23亿元。

前海人寿方面称,由于公司投资类房地产和权益类资产配置比例较高,导致房地产价格风险和权益价格风险最低资本相对较高。

当前,房地产行业深度调整,“宝能系”为缓解债务危机,不断抛售房产、股权等资产,前海人寿股权也曾计划出售。

据第一财经报道,2022年上半年,国企科学城与前海人寿大股东、“宝能系”钜盛华签订股权交易框架协议。在将整体估值敲定为390亿元的前提下,科学城将从钜盛华手中受让前海人寿33%股权。但监管认为科学城不符合保险公司股东资质的规定,叫停该笔交易。

后续陆续有国资接盘的消息传出。但前海人寿官网显示,钜盛华仍持有前海人寿51%股权。

成立于2012年的前海人寿,到今年恰好走过十二年。整体来看,前海人寿在公司治理、数据披露等方面仍存在一些问题,未来前海人寿能否走出阴霾,扎根保险、稳健前行?「界面新闻·子弹财经」将持续关注。

*文中题图来自:摄图网,基于VRF协议。