原创 刘博团队

互联网医疗头部企业平安好医生,接连爆出两条大新闻。

第一是公司发了收购要约,给人一种要私有化退市的感觉,第二是最近股价突然大涨。

平安好医生,到底发生了什么事?

01

先看收购要约和可能“退市”这件事。

去年底,平安好医生说要给股东发特别股息,每股能分到9.7港元,有现金和股票两种方式。

若股东都选择现金方式,11.18亿股算下来,总共要分出去108亿港元。平安好医生的大股东是中国平安,占了39.42%的股份,大约能分走42.8亿港元。

1月7日晚间,平安好医生发布联合公告,大股东安鑫(平安集团间接全资附属公司),选择以股代息,目标直指平安好医生的股权,安鑫的持股比例将增至约52.74%。

因为股份太多了,触发香港证监会《收购守则》下规定的强制性全面要约。

要约收购,就是大股东向其他股东发出收购消息,以6.12港元一股的价格,把其他股东手里的股票也买过来。

这里边暗藏一个玄机,平安好医生是否将被私有化?

截至2月17日下午,结果出炉,尘埃落定,要约截止,要约人持股达约53.71%。

这意味着,平安好医生将成为中国平安的间接非全资附属公司,纳入平安集团的合并财务报表。

同时,中国平安强调,无意私有化平安好医生。

不禁令人想起在2024年7月,中国平安同样在陆金所控股派发特别股息中,选择股票分红方式收取相应股息。

股息派发后中国平安控制的陆金所控股股份达到56.82%,被动并表陆金所控。

虽然平安好医生最终没有私有化,市场上的解读也不多,但这件事的影响还是挺大的。

比如,为何平安集团选择在此时大举收购平安好医生?

02

平安好医生成立于2014年11月,2018年5月4日正式在港交所挂牌上市。

公司全称为平安健康医疗科技有限公司,主要从事互联网医疗健康服务,包括专家问诊和体检等线上线下服务。

成立十年,平安好医生一直深陷亏损。直到2024年上半年,平安好医生首度扭亏为盈,实现营业收入20.93亿元,归属净利润0.61亿元。

今年年初,人工智能概念爆火,把机器人、大模型、自动驾驶、医疗等领域挨个炒了一遍。

最近,港股医疗股大涨,平安好医生的股价也向上窜了一窜。

消息面上,平安好医生宣布,在“平安医博通”多模态大模型、“平安医家人”医生工作台基础上,完成DeepSeek部署及部分场景应用验证。

接入DeepSeek大模型,意味着专家问诊更加高效和精准,业绩的想象空间被重新打开。

这时候,平安集团并表平安好医生,可能成为平安保险向医疗养老领域进行方向微调的里程碑事件。

据平安健康公司官网显示,公司深耕“家庭医生”、“养老管家”两大核心枢纽建设,已成为专业、全面、高品质、一站式的医疗健康养老管理服务提供商。

截至2023年,平安居家养老服务覆盖全国54个城市,累计近10万人获得平安管家服务资格,管家服务满意度达95%。

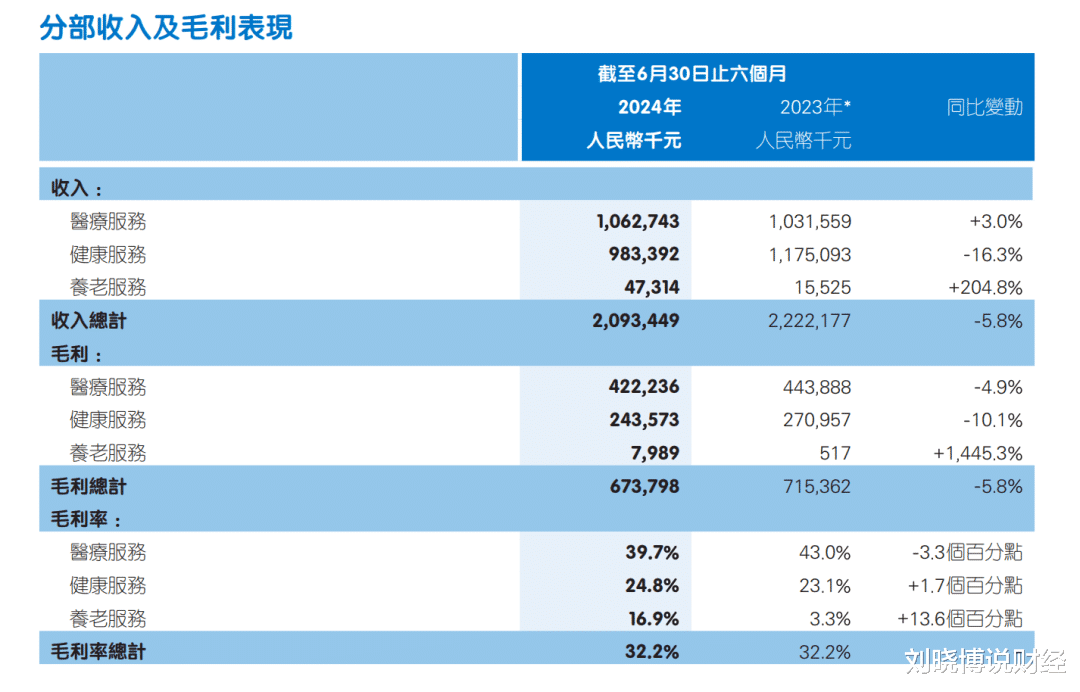

平安好医生2024年中报业绩显示,收入的大头来自医疗服务,其次是健康服务,不过养老服务的增速是最快的。

数据显示,2024年上半年,平安集团28.6%的新增客户,来自医疗养老生态圈,现有医疗养老生态圈服务权益的客户,覆盖寿险新业务价值占比超68%;

而近1600万平安寿险的客户使用医疗养老生态圈提供的服务,其中新契约客户使用健康服务占比近70%。

不难发现,借着AI的东风,平安集团想重塑金身,打通科技、金融、医疗养老领域的内部生态,实现客户、资源、业务的多元联通,形成更强大的市场吸引力。

只不过,平安好医生,能否成为平安集团的第二增长曲线呢?

03

前面提到,直到2024年年中,平安好医生才刚刚实现扭亏为盈。

其间,公司有过几次战略方向调整和组织架构变动。

摸爬滚打近十年,烧钱无数的平安好医生,和互联网医疗领域的竞争对手相比,显得并没有那么会赚钱。

目前,国内互联网医药平台比较大的有6家,分别是京东健康、阿里健康、药师帮、1药网、叮当健康和平安好医生。

截至2024年上半年,平安好医生的收入不到京东健康(283亿元)的十分之一,差距较大。

和京东健康和阿里健康比,平安好医生的护城河并不够高。

一是缺乏天然的互联网流量入口。

阿里健康和京东健康,背靠母公司强大的电商用户基础,获取了大量流量。

而平安好医生没有强大的自有流量入口作为支撑,凭借自身客户池,在互联网流量获取和转化方面,难以与前两者竞争。

二是缺乏垂类的尖刀业务。

京东和阿里健康近9成营收来自医药电商板块,定位清晰,物流配送快,形成了核心优势。

药师帮的核心业务是通过移动互联网链接药店、诊所等,重塑医药流通的上下游关系,是一个B2B平台。

1药网拥有B2C医药平台“1药网”、互联网医院平台“1诊”、B2B医药平台“1药城”。

叮当健康主营业务来自药物配送,O2O(线上到线下的电子商务模式)模式。

而平安好医生,最初也是靠卖药变现,但是毛利率一路走低,不得不被迫转型。

2018年,平安好医生健康商城的收入占其总营收55.8%,2019年占57.3%,2020占54.1%。

2018年至2020年,健康商城的毛利率分别为10.8%、8.1%、6.9%,卖药越多,亏损越大。

后来,平安好医生开始向“管理式医疗“、“家庭医生会员制”转型,平安集团庞大的客户群体,成了其客户来源。

这样转型的问题在于,当市场上大部分用户更接受免费医疗咨询服务或传统线下医疗时,付费问诊的转化率存在一定挑战。

同时,平安好医生品牌定位涵盖医疗、健康、养老、线上、线下、企业、个人等多个领域,用户对其业务认知较为模糊,影响了市场竞争力。

平安好医生董事会主席、首席执行官李斗曾表示,“我们坚定管理式医疗的战略定位,积极推进‘3-2-3’业务模式,对未来的可持续发展充满信心。”

“3-2-3”模式,即代表F(金融端)、B(企业端)、C(个人端)三大支付方,整合供应方,做好家庭医生、养老管家两个服务枢纽角色,为客户提供高质量有性价比的医疗、健康、养老服务。

最后,总结一下。

AI将在医疗领域带来重大变革,市场重新进入新的机遇期。

据世界经济论坛报告,预计2024年-2032年间AI医疗市场将以43%的年增长率扩展,届时市场规模预计达4910亿美元。

未来,平安好医生能不能借助AI实现业务突破和业绩爆发,有待市场观察。