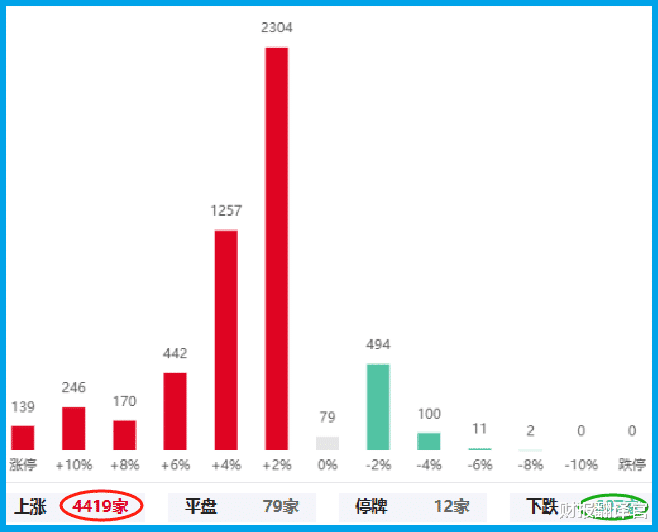

今天上午,虽然上证指数只上涨了0.82%。但是在市场上的5000多家公司中却有4414家出现上涨,而下跌的企业只有829家,这说明今天的市场处在普涨的格局中。

在之前的文章中,财报翻译官多次提及,虽然目前上证指数的调整并没有结束,但是当下的市场环境却造就了很多机会。所以如果我们能控制筹码进行试错的话,也会有不错的收获。

今天我们继续深挖半导体板块,并为大家介绍一只板块内的低估大龙头,它就是中颖电子。公司的亮点在于其是国内唯一AMOLED供应商和辉光电子手机屏芯片供应商,并且其生产的芯片都已经实现了国产替代。

通过分析财官发现,公司主要从事IC设计及销售业务,主要产品为工规、车规微控制器及芯片及AMOLED显示驱动芯片,这家企业在全球MCU芯片的销售占比约为1%,这也彰显了其强大的竞争力。

2023年全球集成电路行业经历下行周期,几乎所有细分市场都进入去库存阶段。到了2024年,集成电路产业出现回暖,我国集成电路出口提速增量,这说明公司所从事的业务正处在行业风口中。

上面看过了这家企业的基本情况,下面我们再来分析一下公司的财报。

在2024年第三季度,这家企业的净利润只有8,997万元,同比还下降了10%。

而虽然公司的业绩出现了下滑,但是同期这家企业的现金流能力却大幅提升了,这说明公司的生产经营并没有出现问题。

2024年第三季度,这家企业的净利润为8,997万元。但是同期公司因销售芯片而实际收到的现金净额却高达1.24亿元,同比大幅增长了374%。

在会计权责发生制下,在净利润中即包括收到的现金,也包含客户的欠款。所以在正常情况下,一家企业的净利润应该高于因经营活动收到的现金净额这个指标。

而在报告期内,这家企业收到的现金净额不仅高于净利润,并且同比增长接近4倍。这说明公司的现金流能力大幅提升了,其账户里的钱也变多了,而这对这家企业的生产经营是非常有利的。

虽然公司的业绩出现了下降,但是同期这家企业收到客户的订单却出现了大幅度的增长。

2023年第三季度,公司收到客户的订单,也就是合同负债只有7.17万元。到了2024年第三季度,这个数字就达到了312万元,同比增长了4263%。

因为收到客户的订单出现了大幅增长,在未来管理层一定会扩大生产,提高存货的数量,所以这家企业未来的净利润有增长的可能性,下面我们再来分析一下公司的短期风险。

通过分析财官发现,在今年第三季度,这家企业的短期负债只有1亿元。

而同期公司短期内能拿出来的现金总额,也就是货币资金竟然高达3.32亿元;交易性金融资产,也就是用闲置资金购买的理财为1.16亿元。

这说明在这家企业的账户里有超过4亿人民币是可以支配的,这些钱能够完全覆盖短期负债,也说明公司并没有短期偿债风险。

除此之外财官还发现,这家企业最近一次解禁是在2025年2月4日,所以在今年公司并没有解禁事件,也没有流动性风险。

通过上述分析我们了解到,在2024年第三季度,虽然这家企业的净利润出现了下降,但是同期公司的现金流能力却大幅提升了,以及收到客户的订单也出现了增长。这既说明公司的生产经营没有出现问题,也说明这家企业的销售非常健康,所以财官猜测公司今年净利润的增长将是大概率事件。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。

大哥可以加一下你吗