在前不久支付宝下架了各大行存款类产品以后,度小满、理财通、陆金所、京东金融等也相继停止新上架互联网银行存款类产品,停止新用户选购相关金融产品。

此外,随着蚂蚁下架互联网存款产品,六大行也同步在自家官网主页发布消息称,自2021年1月1日起,将对“靠档计息,提前支取”的银行存款类产品调节利息计算标准,假如提早转出,到时也许只可以依照活期储蓄利率来计算银行存款利息了。

互联网银行存款类产品陆续停售

诚哥注意到,在先前12月18日,蚂蚁金融将服务平台上的互联网银行存款类产品停售,只对之前已选购产品的客户显示,所以这一改动不会影响到原购买产品的客户。在接下来的几天内,好几个同类性质的网络金融服务平台上的创新型储蓄产品也紧跟着停售。

我们可以看到,在度小满、理财通、陆金所、京东金融等的金融页面上,进入“银行存款产品优选”等相应版块的页面后,原来琳琅满目的互联网银行存款类产品都仿佛一夜蒸发了。度小满上面显示的信息是46多家银行金融机构暂未有在售创新型储蓄产品;陆金所、京东平台则是提醒现在沒有相应创新型储蓄产品;理财通中,“稳健理财”网页页面原来的五类商品还在售,但如今标识银行金融机构性质的标志已被撤掉。而就在不久之前,各个APP的有关网页页面还放着各家国有、股份甚至民营银行的各种高利率的互联网银行存款类产品。

图:京东平台、度小满、陆金所在相关银行存款类产品停售后的APP页面

度小满官方表明,已停售服务平台上的互联网银行存款类产品,产品停售下架后将只对已选购产品的客户由此可见,已选购相关产品的客户不受影响。诚哥了解到,京东平台有关产品经理也表明,金融APP已停止增加发布互联网银行存款类产品,停止新用户选购相关产品,并对此类存量客户和业务流程开展稳妥适当、井然有序的调节工作:相关产品将只对已选购此类产品的客户显示,原来已选购相关产品的客户不会受到影响。

据诚哥调查,根据各种金融服务平台进行市场销售的互联网银行存款类产品,基本都是对私定期存款即个人定期,一般以三年和五年期限为主,三年期年利率4.125%最高,五年期4.875%最高,均已贴近或触及全国自律定价机制银行定期存款利率的上限。接近半数创新型储蓄产品的起存金额下限只需要50元,且均可提早且随时随地转出。

图:存款类产品未停售前,京东平台陆金所的网页页产品面

近几年来,诚哥观察到,好几家银行金融机构通过互联网思维,根据自身产品策略在多个网络金融服务平台发布了创新型储蓄产品,增加揽存幅度,扩宽拓客方式。靠档计息产品其实不能完全算是存款,由于其本身银行理财产品属性很强,具备高息揽储的形态。该类储蓄产品经营盈利高、门坎低,已悄然间作为一部分银行消化吸收储蓄、减轻流动性压力的关键方式。

六大行调整提前支取“靠档计息”定期存款利率

可是,除开中小股份制、民营银行存有着揽客储蓄的业绩压力以外,其实就算是工行那样规模的银行金融机构,也有着一样的难题。

“靠档计息,提前支取”那样的创新型储蓄产品,就是银行金融机构发布的吸收用户储蓄的方式,由于具备按日计息、付息灵便、随存随取等产品定位特性,在发布后获得许多投资人的喜爱。

这几天,六大国有制银行金融机构,包含工行、农行、中行、建行、交行和中国邮储银行,都在自家官网主页陆续发布消息称,从2021年1月1日起,“靠档计息,提前支取”的创新型储蓄产品,在提早转出时,将会调节计算利息的标准,计算利息的方法由“靠档计息”调节为“依照活期储蓄存款产品挂牌利率计算利息”。

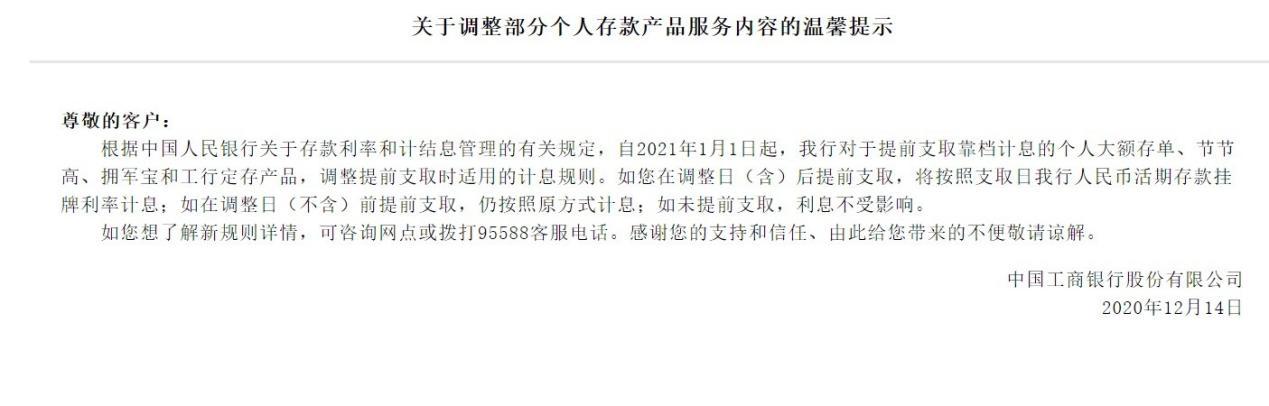

图:工行有关调节一部分储蓄存款产品与银行存款服务內容的温馨提醒

“靠档计息,提前支取”,含义便是利息是依据储蓄時间来按段测算银行存款利率。例如,你存了一笔三年期“靠档计息”储蓄,假如突然需要用到钱,在一年零两个月时想拿出来,则还是能够依照与之最贴近的一年整存整取的靠档利率来计算支取的利息。可是,在2021年1月1日以后,在六大行里的这种储蓄,假如提早转出,只有依照活期储蓄利率来计算利息了,在数额比较大的情况下差别还是蛮大的。

有很多朋友在众公号[诚兄玩副业]留言问诚哥:“那这种互联网银行存款类产品可以提前取出来吗?”现阶段看来,提早转出这种产品仍依照现行政策实行,但元旦节后支取的利息就不如节前了。

为什么同时整顿?

一边是互联网金融平台的高利率创新型储蓄产品陆续停售下架,另一边各家银行也下调了揽客储蓄产品的存款利率。这是什么原因呢?

早在今年三月央行下发的《关于加强存款利率管理的通知》里面除了对结构性存款强调规范,另一类就是靠档计息、提前支取的定期存款产品。而在先前的国举办的第四届互联网金融论坛上,作为央行金融稳定局局长的孙天琦曾强调,网络金融服务平台发布的创新型储蓄产品的流动性特性不同于传统式存款产品,网络金融服务平台进行该类业务的互联网营销属“无证驾驶”的不法金融活动,应列入金融体系监管范畴。

剑走偏锋拉高储蓄产品利率搅乱存款产品利率市场经济体制,吸收储蓄导致流动性安全隐患突显,高风险产品造成银行资产端风险性提升,以上全是现有互联网银行存款类产品形态所存在的难题,蚂蚁下架存款产品便是对此的一则警示。

作为中国社科院国家金融与发展实验室副主任的曾刚也表明,监督机构下手标准高息放贷揽储是喊停这产品关键缘故。“一方面有利于提升银行金融机构债务端的可靠性,另一方面有利于进一步减少银行金融机构的债务端成本费用,对商业银行的稳进运作及其减少实体经济成本费用,在这个互联网时代里,都起着十分关键的实际意义。”

我是诚哥,相识不论早晚,希望以上可以帮到你,还有什么不懂的,可关注我且顺手一赞并私信,后续不时会有各类干货更新,承蒙厚爱,不胜感激。