在一片哀嚎延迟退休的新闻中,这对夫妻很出挑:上海一对80后夫妻存到300万后决定双双退休,还得到了父母的支持。

非主人公照片,仅以孙俪说明一下提前退休的状态

艾芙在上海的朋友表示:房贷都不止300万(连本带利),多个0才敢退休。真的是同一个世界的人吗?

那么,这对夫妻为什么敢?因为,300万存款不只是300万本身这么简单,具体到他们的实际情况,还有这些重要的生活因素在托底:

1、 女方33岁,男方43岁,不打算要孩子,是丁克夫妻。

好了,四脚吞金兽这种耗钱大户不存在了,这里就能省下百万巨款(从怀孕到工作之前的费用,按照上海养娃的平均水平来算)。

2、 虽说房子是在外环,但没有房贷,有车也无车贷,基本没有生活压力。

北上广深的房贷压力大家都懂的,随便一套房子的房贷,都是万字起步(买在河北境内的环京房除外),艾芙在上海的一个朋友去年刚有了购房资格,卖了杭州一套房子,七七八八扣完还剩400多万,又东拼西凑了一部分,才付了上海那套房子的首付。

每个月房贷压得他喘不过气来,还好是在国企工作,又是单身,靠着单位的福利,过得清心寡欲的生活。但也不敢轻易跳槽,或不服从公司的调度安排,等于被这套房子套住了。这还算是好的,至少买得起房子。

3、 据夫妻俩自己的说法是,“每个月理财收入有1万元,她预计300万能用到约70岁。”

每个月被动收入有1万?对于这一点,很多人表示质疑,因为这两年的投资情况也是摆在面前的,很多人银行理财都亏损,股票更是大起大落。

艾芙有职业炒股的朋友,去年家庭总收入为负,就是因为他的亏损太多了,老婆年收入20万都填补不了窟窿。如果是保守的XX宝,以300万的本金来算,每个月能有1万的利息?也就几千块呀。

鉴于女方没有说明是什么类型的理财、具体的投资情况,我们就说个整体的趋势。就算这段时间的理财收益确实能达到每个月1万,以后万一行情不好呢?每个月亏损一万也不是没有可能,到时候300万的本金都极有可能严重缩水。

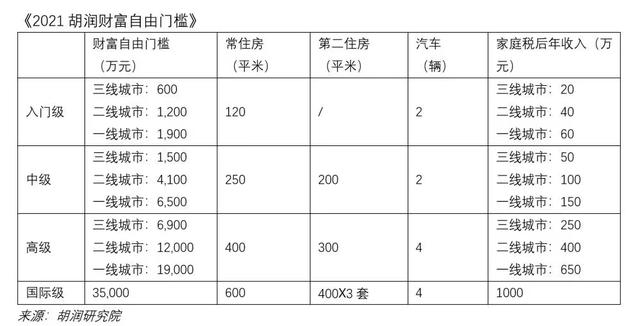

如果真的想要躺平原地退休,那么可以参考一下2021胡润财富自由门槛(划重点:房子的估值不算在内):

入门级财富自由门槛:一线城市1900万元,二线城市1200万元,三线城市600万元;

中级财富自由门槛:一线城市6500万元,二线城市4100万元,三线城市1500万元;

高级财富自由门槛:一线城市1.9亿元,二线城市1.2亿元,三线城市6900万元;

国际级财富自由门槛:3.5亿元人民币。

不过他们现在还年轻,没有充分考虑年纪大了后的生病、养老、看护等问题得开支……

所以,结论是什么?结论是:这种个例看看就好,我等社畜还是老老实实搬砖吧。