近期银行成为资本市场最亮眼的板块之一。今年以来,银行ETF涨超15.2%,超过了上证指数11.8个百分点。银行指数年内涨幅也排在了Wind二级行业涨幅榜第二位。

以往银行股上涨,往往资金成本低、客户质量高的国有大行最受益。但这次不同,本轮银行股上涨中,涨幅最高的是城商行。年初至今,涨幅最高的7家银行中有5家是城商行。涨幅最高的国有行是农业银行,今年累计上涨23%,但这个涨幅放到城商行里只能排到第四位。

那么问题来了,为什么城商行能够领跑本轮银行股的上涨行情呢,城商行的上涨能持续吗?

本文持有以下观点:

1、城商行是高股息策略中最具性价比的资产。高分红、低估值是本轮银行板块大涨的原因。但2023年中特估行情下国有大行已经有了较大涨幅,而城商行股价并未有大反应。进入2024年后,城商行低估值下有了更高的股息率,成为性价比更优的投资机会。

2、城商行是银行板块中最具成长性的资产。2023年前三季度,营收增长最快的6家银行中有5家是城商行。逻辑在于,城商行经营范围更多在本地,受全国大盘影响较小,江浙、成渝等地的城商行可依托属地经济的强势,获得较高增长。

3、城商行仍要过资产质量的大考。城商行逾期率出现抬升,并且是逾期率抬升最高的银行板块。已发布2023年财报的城商行逾期率较2023年上半年高了10.7BP,超过银行大盘的逾期率抬升(3.9BP)。逾期率是利润的前瞻指标,逾期率抬升给行业利润埋下了隐患。

/ 01 / 价值股中最具性价比选择

以往银行板块中最受青睐的往往是国有大行,2019年-2023年,国有大行板块涨超19.8%,远超整个银行板块的涨幅(5.5%)。毕竟,国有行大而稳,具有资金成本低、客户质量高等优势,在银行板块中受投资人青睐很正常。

但今年这轮银行上涨中,最受益的不是国有行,而是城商行。年初至今,涨幅最高的7家银行中有5家是城商行。涨幅最高的国有行是农业银行,今年累计上涨23%,但这个涨幅放到城商行里只能排到第四位。

城商行跑赢国有行是因为它是银行本次投资逻辑中最具性价比的选择。具体来说,今年银行ETF涨超15.2%,超过了上证指数11.8个百分点。上涨很大程度上受益低估值与高股息。

在经济增长陷入瓶颈后,能够有较好持续性的投资机会不多,算来算去高股息、低估值的价值股成为最好的投资策略,虽然成长性不见得有多好,但胜在确定性。尤其是“国九条”大力鼓励分红后,更是加速了市场风格向价值股切换。

而在价值股中,银行成为了最好的选择。煤炭、水电虽然也是以高股息著称,但在经过几年上涨后,很多高股息行业的估值已经处于历史中高位置。相比之下,银行股有明显的估值优势,目前A股42家上市银行处于全部破净的状态。

而在银行板块中,城商行又是性价比最高的选择。2023年,中特估逻辑下,国有行已经率先出现过一轮上涨,估值有所恢复。但城商行在那时反应不大。

这也造成了进入2024年后,城商行在低估值下有了更高的股息率,如国有银行中,工商银行股息率最高达到5.6%,放在城商行中只能排到第5位。于是在本轮银行股上涨中,城商行也成为了更有性价比的投资机会。

/ 02 / 最具成长性的银行资产

银行主要的商业模式是赚取存款和贷款中的净息差,贷款需求受经济周期影响,经济越差,优质企业越不想扩张,贷款需求越少。因此经济放缓后,国内银行普遍成长性承压。而城商行受到的影响相对较小,是最具成长性的银行资产。

由于部分银行还未披露2023年全年财报。拿2023年前三季度来说,国有行、股份行、城商行、农商行营收增速分别为0.1%、-3.8%、2.1%、1.8%。净利润增长方面,国有行2.5%、股份行-0.5%、城商行10.5%、农商行12.5%。

城商行拥有更好的成长性,逻辑在于城商行与区域经济的表现关联度更大,受全国经济大盘影响较小。国有大行已经是全国布局,和全国大盘的经济关联度更高,经济大盘遇瓶颈后,国有行也不避免地出现增长放缓。

相比之下,一些地方经济增长强过全国大盘,由此带来城商行的增长机会。如经济增长较快的江浙、成渝地区的城商行营收增长均处于行业前列。如下图所示,常熟银行、成都银行、江苏银行、长沙银行等依托区域经济的发展,成为2023年前三季度营收增速最快的TOP5。

不仅受益于属地经济的发展,城商行由于起步较晚,发展阶段滞后于国有行。这也为它带来了更大的业务扩展空间。虽然不同的银行,有很大的业务差异化。但较为常见的发展模式是早期依靠资产扩张做大信贷业务,之后开始业务多元化向零售、财富管理转型,提高业务多元化。

国有行大多已经走过了上述阶段,但城商行仍有转型红利可吃。比如城商行中市值和收入最高的江苏银行,目前正处于曾经的招行发展阶段。江苏银行初期受益于属地经济优势,特色是对公业务中的先进制造业信贷。规模发展到一定阶段后,目前江苏银行在零售和财富管理中有很好的上升势头,其零售业务占比已经达到37%左右,财富管理的规模也位于城商行的领先地位。

转型红利下,江苏银行成长性超过了90%的A股上市银行。考虑到零售和财富管理竞争的激烈性,未必所有城商行都能跑通,但对于江苏银行这种头部城商行仍有增长机会。

着眼未来几个季度,城商行也有较好的发展预期。银行未来的成长性可以看资本充足率,资本状况决定了银行资产运营规模的上限,如果较低会影响资产扩张,需要补充资本。

今年银行业资本补充需求较为强烈,按照格隆汇的说法,今年以来已有数十家商业银行增加注册资本获监管部门批复同意,其中大部分是城商行、农商行等银行。积极补充注册资本也体现了城商行的扩张预期。

虽然成为了银行股中最具成长性的资产,但城商行也并非全无隐忧。

/ 03 / 要过资产质量的大考

银行是利润前置,风险后置的生意。逾期率变化可以决定银行未来的利润走势,也是观察银行价值的重要维度。

目前来看城商行贷款不良率有抬升趋势,并且是各类银行逾期率抬升最高的板块。根据东方证券的统计,已发布2023年财报的国有行、股份行、城商行和农商行较2023年上半年逾期率分别变动 5.2bp、-0.8bp、10.7bp 以及10.2bp。如下图所示,各类银行中城商行也是逾期率最高的板块。

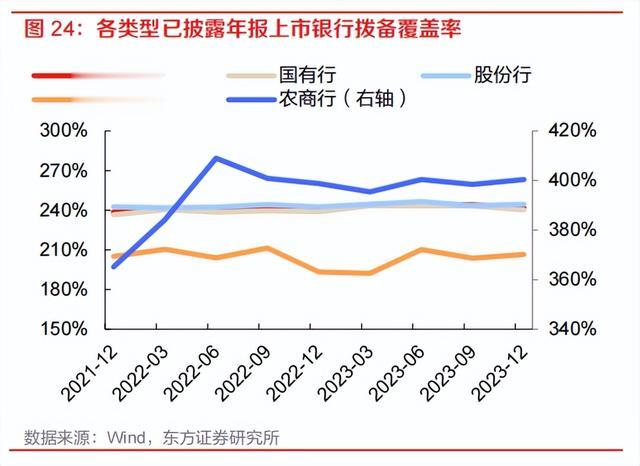

虽然是逾期率最高的板块,但城商行的拨备覆盖率最少。如下图所示,已发布财报的银行公司中,城商行拨备覆盖率不到210%,而国有行、股份行、农商行的拨备覆盖率都在240%以上。

城商行逾期率最高、拨备覆盖率最少也不难理解。与国有大行相比,城商行服务的客户相对下沉,更容易受经济波动的影响,导致还款能力变弱。与农商行相比,城商行的扩张空间和范围又更大。这也导致了城商行虽有逆势扩张的能力,但也不可避免地出现了逾期率抬升的问题。

而银行终究是风险后置的行业,逆势扩张虽然在前期能带来业绩增长,但后期逾期率一旦控制不住,之前的利润也会被坏账侵蚀。目前已经有城商行显示出类似趋势。

目前已发布财报的城商行中,郑州银行不良贷款率为1.87%,比城商行平均水平高出了0.76个百分点。较高的不良贷款率也拉了郑州银行的后腿。2023年,郑州银行营收同比下降9.5%,净利润同比下降28.5%。如果后期其他城商行控制不住逾期率的抬升,极有可能重蹈郑州银行的覆辙。

以此来看,虽然城商行既是银行板块中最具成长性的资产,也是高股息策略中最具性价比的选择,两大逻辑叠加下也使城商行领跑银行股。但想要持续上涨趋势,城商行还需要过资产质量的大考。