拉普拉斯新能源科技股份有限公司(以下简称“拉普拉斯”)的IPO申请于3月27日提交注册,然而时至今日,仍未见任何进展。此次,拉普拉斯计划公开发行不超过4,053.26万股股票,拟将募集资金投入光伏高端装备研发生产总部基地等3个项目,预计投入募集资金高达18亿元。

近年来,拉普拉斯的业绩一路高歌猛进,但令人瞩目的是,其前五大客户竟然贡献了超过90%的份额,其中晶科能源和隆基绿能更是重中之重,拉普拉斯对这两家企业的依赖程度令人触目惊心。

与此同时,拉普拉斯的财务负责人林依婷出生于1996年,乃是实际控制人林佳继配偶的表妹。鉴于此,交易所要求拉普拉斯解释清楚,财务负责人为实控人亲属这一情况是否符合内部控制规范。

此外,当前光伏行业正遭遇“寒冬”,而拉普拉斯的半导体营收占比又较少,在这种情况下,其此次募资的必要性也备受质疑。

业绩高增背后:存在大客户依赖隐忧

2021年至2023年,拉普拉斯的营业收入分别为1.04亿元、12.66亿元、29.66亿元。2022年,拉普拉斯成功扭亏为盈,归母净利润一举突破亿元大关,2023年归母净利润更是达到4.11亿元。显然,近几年拉普拉斯的业绩实现了飞速增长。

上图来源:拉普拉斯招股说明书(注册稿)

拉普拉斯将业绩的高速增长归因于新型高效光伏电池片产业化的推进。具体来看,2021年起,随着设备、工艺、材料等要素逐步成熟,以TOPCon【编者注:Tunnel Oxide Passivated Contact 隧穿氧化层钝化接触,一种电池结构】、XBC【编者注:IBC、ABC、HPBC等一类技术的统称,基于Interdigitated Back Contact(叉型背接触电池)技术,一种高效晶硅太阳能电池结构】为代表的新型高效光伏电池片技术发展迅猛。2021年下半年,TOPCon新建产能大幅增加。2022年起,下游新建量产产线以TOPCon、XBC为主,且新型高效光伏电池片开始规模化量产落地,出货占比显著提升。

然而,细看公司前五大客户的销售收入数据,情况并非表面那么乐观,这五大客户为拉普拉斯贡献了超过90%的业绩,公司对其依赖程度之高令人担忧。

上图来源:拉普拉斯招股说明书(注册稿) 上图来源:拉普拉斯招股说明书(注册稿)

2021年至2023年,拉普拉斯前五名客户销售收入占主营业务收入的比例分别为99.99%、98.67%及93.24%。其中,对晶科能源的收入占比分别为54.21%、48.55%及28.01%;对隆基绿能的收入占比分别为为45.54%、23.59%、35.79%。显然,拉普拉斯的业务发展对晶科能源、隆基绿能依赖严重。

对此,交易所在第一轮问询函中要求拉普拉斯说明公司客户集中度高是否符合行业惯例。拉普拉斯回应称,公司自设立起就聚焦新型高效光伏电池片技术,前期主要致力于技术和产品对下游客户的导入,相较于同行业公司,在PERC领域形成的客户数量较少,收入基数也较低。

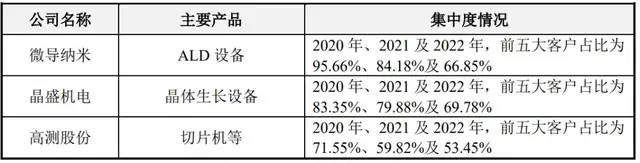

经公开信息查询,在光伏设备行业中,微导纳米(688147)、晶盛机电(300316)、高测股份(688556)也存在类似的客户集中度较高的情况。

上图来源:拉普拉斯回复交易所问询函

90后表妹掌管财务大权遭质疑

拉普拉斯的董事、财务负责人林依婷,出生于1996年,是美国注册管理会计师,于2018年6月进入公司。值得注意的是,林依婷是公司董事长、总经理林佳继配偶的表妹,其2023年的薪酬达82.75万元。

交易所对此抛出质疑:财务负责人为实际控制人亲属,是否符合内部控制规范?拉普拉斯回应称,林依婷2018年6月大学毕业后就正式加入公司,参与了公司业务发展的重要历程,并主导组建了财务部门团队、搭建了财务核算体系、建立健全了财务管理相关的内部控制制度和业务流程。

截至目前,林依婷作为公司的财务负责人,主要负责统筹公司的财务管理工作,公司及各子公司均配备了相应的财务人员负责具体财务工作。

林依婷虽是实际控制人林佳继配偶的表妹(具体为:母亲的兄弟的女儿),但不属于林佳继关系密切的家庭成员,也不属于主要社会关系。而且,相关法律法规、规范性文件及公司各项内部控制制度,并未禁止与实际控制人存在亲属关系的人员担任公司董事、财务负责人。

尽管拉普拉斯解释称财务负责人为实控人亲属符合内部控制范围,可一个28岁的小姑娘掌管一家即将上市企业的财务大权,还是董事长的亲戚,这难免让人心里犯嘀咕。

上图来源:拉普拉斯招股说明书(注册稿)

除此之外,林佳继和这个表妹在安是新能源材料(上海)有限公司(以下简称“安是新能源”)也有交集。安是新能源的实际控制人是林佳继,林依婷在此担任监事。

18亿募资引争议:光伏寒冬、半导体占营收不到1%

拉普拉斯此次计划募集资金18亿元,分别投入光伏高端装备研发生产总部基地项目、半导体及光伏高端设备研发制造基地项目、补充流动资金,上述项目投入募集资金均为6亿元。

从光伏行业上市公司2024年上半年业绩的业绩来看,光伏行业已经步入“寒冬”。在光伏行业的头部公司中,除了晶科能源未亏损外,其他光伏企业可谓是“哀鸿遍野”,出现大面积亏损现象。就连晶科能源,虽未亏损,但其业绩也大幅下滑近7成。

具体而言,2024上半年,隆基绿能亏损52亿元,TCL中环亏损30.64亿元,通威股份亏损30.29亿元,爱旭股份亏损17.45亿元,晶澳科技亏损8.74亿元,双良节能亏损2.57亿,而晶科能源净利润12亿元,同比下降68.77%。

其中,隆基绿能的巨额亏损对拉普拉斯可不是个好消息,毕竟公司2023年对隆基绿能的收入占比高达35.79%。

在光伏公司一片惨状之下,拉普拉斯此时要投入6亿建光伏研发高端项目,其目的让人捉摸不透。

上图来源:拉普拉斯招股说明书(注册稿)

或许是由于光伏行业的“寒冬”来袭,拉普拉斯从2022年开始发力半导体行业。然而就目前的数据来看,拉普拉斯的主业仍在光伏设备,其2021年至2023年光伏领域设备主营业务收入占比分别为96.58%、98.65%、92.64%,而半导体领域设备在2022年及2023年的占比仅为0.45%、0.58%。

拉普拉斯募资投建占营收不到1%的半导体研发项目,到底是为了转型,还是提前弥补光伏寒冬带来的损失?这一切,只能等待时间给出答案。

需要注意的是,交易所要求拉普拉斯说明“光伏高端装备研发生产总部基地项目”和“半导体及光伏高端设备研发制造基地项目”的区别,并在项目建设内容相似的情况下,阐述拟建设两个募投项目的必要性。

上图来源:拉普拉斯回复交易所问询函

拉普拉斯回应称,上述两个项目拟生产的产品均为光伏镀膜设备及热制程设备,但在实施主体、实施地点、建设期、占地面积、建筑面积、预计资金投入等方面存在差异。因此,公司拟实施这两个募投项目是必要的。

拉普拉斯的未来走向究竟如何,其在光伏寒冬中的挣扎和对半导体领域的探索能否带来转机,我们将持续关注。