作者:余飞

7月17日,国家统计局公布了上半年各项经济数据,一一来看。

|上半年GDP增长5.5%

国家统计局披露:

上半年国内生产总值5934亿元,按不变价格计算,同比增长5.5%,比一季度加快1.0个百分点。分产业看,第一产业增加值316亿元,同比增长3.7%;第二产业增加值2382亿元,增长4.3%;第三产业增加值331937亿元,增长6.4%。分季度看,一季度国内生产总值同比增长4.5%,二季度增长6.3%。从环比看,二季度国内生产总值增长0.8%。

本号解读:

二季度GDP增长了6.3%,整个上半年GDP增速为5.5%。

从环比来看,二季度的经济表现似乎比一季度要好很多,比一季度的GDP增速高1.8个百分点。经济在整体向好复苏。

但二季度GDP高于一季度,还有一个很重要的原因,是去年基数低。去年一季度GDP增长了4.8%,二季度增速在疫情影响之下,只有0.4%。

基于去年的低基数,市场此前对今年二季度GDP增速预测的均值是7%。

根据财新披露,财新传媒近日对14家国内外机构的调查显示,经济学家对23年二季度国内生产总值(GDP)同比增速的预测均值为7.0%,较一季度上升2.5个百分点,预测区间为5.8%至8.3%。

以此可以看到,二季度的经济增速,低于预期。原因在于,经济复苏的进程没有想象中那么容易。面对这些数据,股市先跌为敬。

比如我们的出口,以美元计,6月出口同比下降12.4%,降幅较5月扩大4.9个百分点,降至20年3月以来最低。进出口总值4月份以来已经三连降。

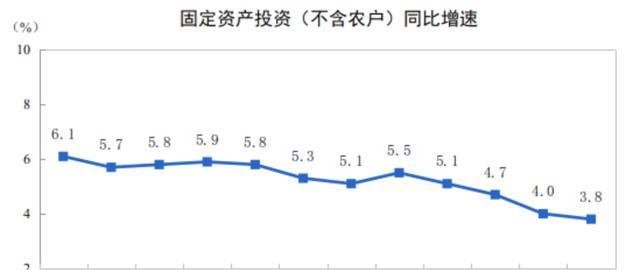

比如我们的投资,今年以来也是一路下降,前六个月的固定资产投资同比增速已经降至3.8%。

来源:国家统计局

投资从环比来看,2月份与4月份更是出现了负增长。

消费增速来看,虽然环比和同比都在增长,但环比增速2月份之后一直低于0.5%。同时,同比增速在4月份见顶之后,一路下降,6月份社消同比增速只有3.1%。

来源:国家统计局

出口、投资、消费三驾马车的增速都不理想,这是二季度GDP增速不如预期的直接原因。

|整体失业率在下降

虽然GDP增速不如预期,但失业率数据却呈现出了好局面,我们的失业率在下降。

国家统计局披露:

上半年,全国城镇调查失业率平均值为5.3%,比一季度下降0.2个百分点。6月份,全国城镇调查失业率为5.2%,与上月持平。

本号解读:

整个一季度的平均失业率是5.4%,二季度降至5.2%,下降了0.2个百分点。同时,从月度数据来看,我们的失业率连续三个月维持在5.2%。

在经济复苏压力加大的背景下,失业率能够保持相对平稳,已经非常不容易。

不过,青年人群体的失业率仍在走高,6月份已经高达21.3%,再度刷新了青年群体失业率的天际线。

数据:国家统计局

青年人失业率为何不断高企?

有一种观点认为,最主要的原因是年轻人的工作经验不足。在经济下行时,企业利润下滑,急需更有经验的劳动力,也更不愿意培养和等待青年人成长。

上半年,官方发布了诸多保就业大招。

比如,今年4月份,官方就发布了三条措施:

1,继续阶段性降低部分社会保险费率。延续实施阶段性降低失业保险、工伤保险费率政策,实施期限延长至24年底。

2,延续实施部分稳岗政策。对不裁员、少裁员的企业,继续实施普惠性失业保险稳岗返还政策。

3,加强职业技能培训。开展大规模职业技能培训,共建共享一批公共实训基地。继续实施技能提升补贴政策,参加失业保险1年以上的企业职工或领取失业保险金人员取得职业资格证书或职业技能等级证书的,可按标准申请技能提升补贴。

此外,今年6月份,国家发改委、工信部、财政部、央行联合发布了《关于做好23年降成本重点工作的通知》,给中小企业减税降费,助力他们平稳发展。

支持中小企业发展,就是助力就业稳定。因为,中小企业贡献50%以上的税收,创造60%以上的国内生产总值,完成70%以上的技术创新,提供80%以上的城镇劳动就业,以及占据90%以上的企业数量。

但从青年人失业率数据来看,显然效果不如预期。

就业是最大的民生,下半年,保就业应该是我们的头等大事,该全力以赴了。

|房地产销售下降

国家统计局披露:

上半年,商品房销售面积59515万平方米,同比下降5.3%,其中住宅销售面积下降2.8%。商品房销售额63092亿元,增长1.1%,其中住宅销售额增长3.7%。

来源:国家统计局

本号解读:

从数据可以看到,今年商品房销售面积仍在负增长,降速在前三个月逐渐缩小,但4月份见顶之后,又逐渐拉大,特别是6月份。

前5个月全国商品房销售面积同比下降了0.9%,而前6个月销售面积同比下降了5.3%,这说明6月份商品房销售面积同比去年跳水了。

但从央行公布的数据来看,6月份的房贷增加了4630亿元。这一增量是去年2月份以来的第二高,只比3月份少。

从房贷数据来看,买房氛围还不错,但从国家统计局公布的商品房销量来看,则是另一个局面。

为何两者对不上?根本原因在于央行公布的中长期贷款数据结构变化。

机构数据显示,截至一季度末,按揭、消费贷、经营贷在居民中长期贷款余额中的占比分别为70%、11%、19%,但新增按揭、消费贷、经营贷占比分别为4%、25%、72%(TTM增量)。

当下居民中长期贷款中70%是经营贷,这一比例相比27年~21年占比均值(16%)已明显偏离,住房贷款占比则从27~21年的均值73%降至15%。“因此,6月居民中长期贷款虽然同比多增,但并不能对应居民购房预期修复,或只是对应普惠金融政策的发力。”

也就是说,中长期贷款增加,主要是增加了经营贷和消费贷,尤其是经营贷。

为何经营贷快速增加?因为存量贷款利率居高不下,很多人开启了贷款置换,用低利率的经营贷置换之前高利率的房贷。

从商品房销量来看,我们的房地产发展已经从曾经的高速,回归到了当下的低速阶段,趋势无法改变。

而且随着人口转向,销量水平还会有下行空间。房价的下行空间,也已经打开。近日国家统计局披露的6月份70个大中城市房价数据显示:

70个大中城市二手房价格,环比下降的有63个,同比下降的有64个。也即90%的城市,房价处在调整当中。90%的城市房价低于一年前。

人口见顶下降,城市化速率见顶放缓,新生儿人口一年比一年少,收入和就业不确定性加大,高房价与低收入的鸿沟没有缩小,供大于求。这些利空在全面施压楼市。

总而言之,这轮调整周期不会短。