面对宏观经济下行、市场竞争加剧,有的长租公寓运营商似乎有点撑不住了。

01“还能住吗?”

近日,某长租公寓运营商旗下一门店因疑似拖欠包括物业租金、物业管理、水电在内的费用累计超千万元,直接被物业公司出具催款函并张贴至公寓内。在小红书上,有用户贴出催款函照片,并附言“还能住吗?”。

根据催款函内容显示,该公司与物业公司的合作已有7年时间,按照双方的约定,该公司应在今年7月30日前支付2024年7月30日至2025年7月29日的租金,共计1167.15万元,但截至9月22日,该公司仅支付200万元,未支付款项高达967.15万元。

与此同时,该公司截至9月20日,还拖欠物业费79.22万元、车位管理费9.60万元、水电费275.14万元。以上合计拖欠1083.49万元。

据媒体报道称,该公司工作人员表示与物业方确实存在费用上的问题,但其将责任归到了物业公司一方:“物业公司对房屋的相关设备保养没有及时跟进,对我们造成了一定经济损失,目前在沟通费用减免的问题,对方比较着急。”

值得注意的是,今年8月份另外一家长租公寓运营商的二级子公司,因拖欠租金数月之久,直接被物业方解除了合作。而且在欠租期间,物业方还不止一次进行了断电,严重影响到了租户的正常生活。

02 竞争加剧

短期内连续发生两起欠租事件,也影射出长租公寓行业激烈的市场竞争。

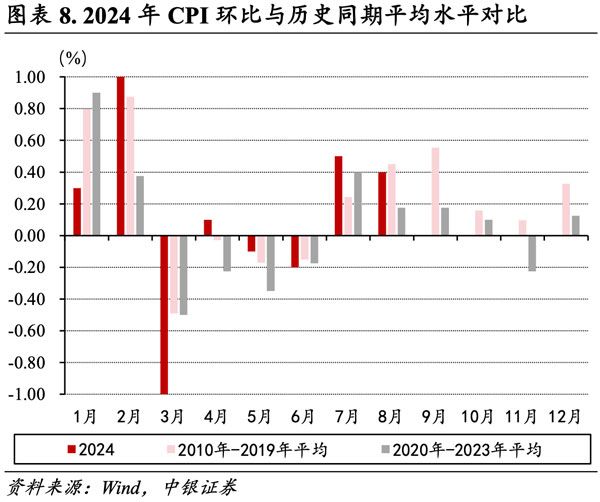

一方面,当下我国宏观经济处于下行阶段,居民端面临裁员降薪,家庭端随着房价的下跌遭遇资产缩水甚至资不抵债的情况,严重影响了消费预期,全社会深陷消费降级的困扰。结合CPI数据来看,2024年1-8月相比于2010-2019年,有3个月环比增速低于历史同期平均水平。中银证券指出,拖累CPI价格表现的分类主要是生活用品及服务、居住、医疗保健和交通通信。

另一方面,随着保租房的大量入市,以及住房租赁市场供给的显著提升,市场竞争愈发激烈。迈点研究院数据显示,TOP30长租公寓品牌累计开业规模由2021年的63.04万套(间)增长至2023年的114.08万套(间),复合增速高达34.52%。截至2024年上半年,累计开业规模达到120.41万间,较2023年末增长5.55%。

长租公寓运营商为了保证出租率和现金流,不得不降低租金价格。根据58安居客研究院数据显示,2024年8月全国40城平均挂牌租金继续小幅回落,环比下跌0.9%。2023年至今年7月,重点10城的挂牌租金收益率位于1%-3%区间波动。

03 地产危机

除此以外,长租公寓运营商的“背景”也会对项目运营的稳定性产生一定影响,其中尤以地产系为甚。

根据迈点研究院数据显示,截至2024年6月末,地产系开业规模占比达到38.9%,位居规模榜前两位的即为万科和龙湖这两家房企旗下品牌。不过,由于近些年来房地产市场的持续萎靡,导致房企的经营业绩与现金流显著承压,财务风险愈发提升。

例如,2024年上半年,万科巨亏98.52亿元,经营性现金流净额同比下滑33.44%,资产负债率依然高达72.94%。与此同时,公司的有息负债高达3535.60亿元,一年内到期的非流动负债更是达到1019.83亿元,而货币现金仅为923.99亿元。

一位不愿意透漏姓名的银行工作人员向迈点表示,去年至今银行对很多房企进行了债务展期,否则“爆雷”的房企可能会更多。因此,倘若接下来房地产市场无法企稳回升,部分地产系长租公寓运营商,可能会受到母公司的拖累,陷入财务危机。

当然,前述只是个例,并不代表着长租公寓行业会重演2018年的大面积“爆雷”事件,但关于租金管理问题,还是需要相关主管部门加强行业监管,出台类似《北京市住房租赁押金托管和租金监管暂行办法》这样的政策措施,以保障租户利益,维护住房租赁市场的健康发展。