从2025年起,国家渐进式延迟退休的方案终于落地了。对于男性来说,法定退休年龄将陆续延迟至63周岁,而且2039年以后,领取养老金的最低缴费年限将是20年了。届时,退休老人的养老金是怎样计算呢?

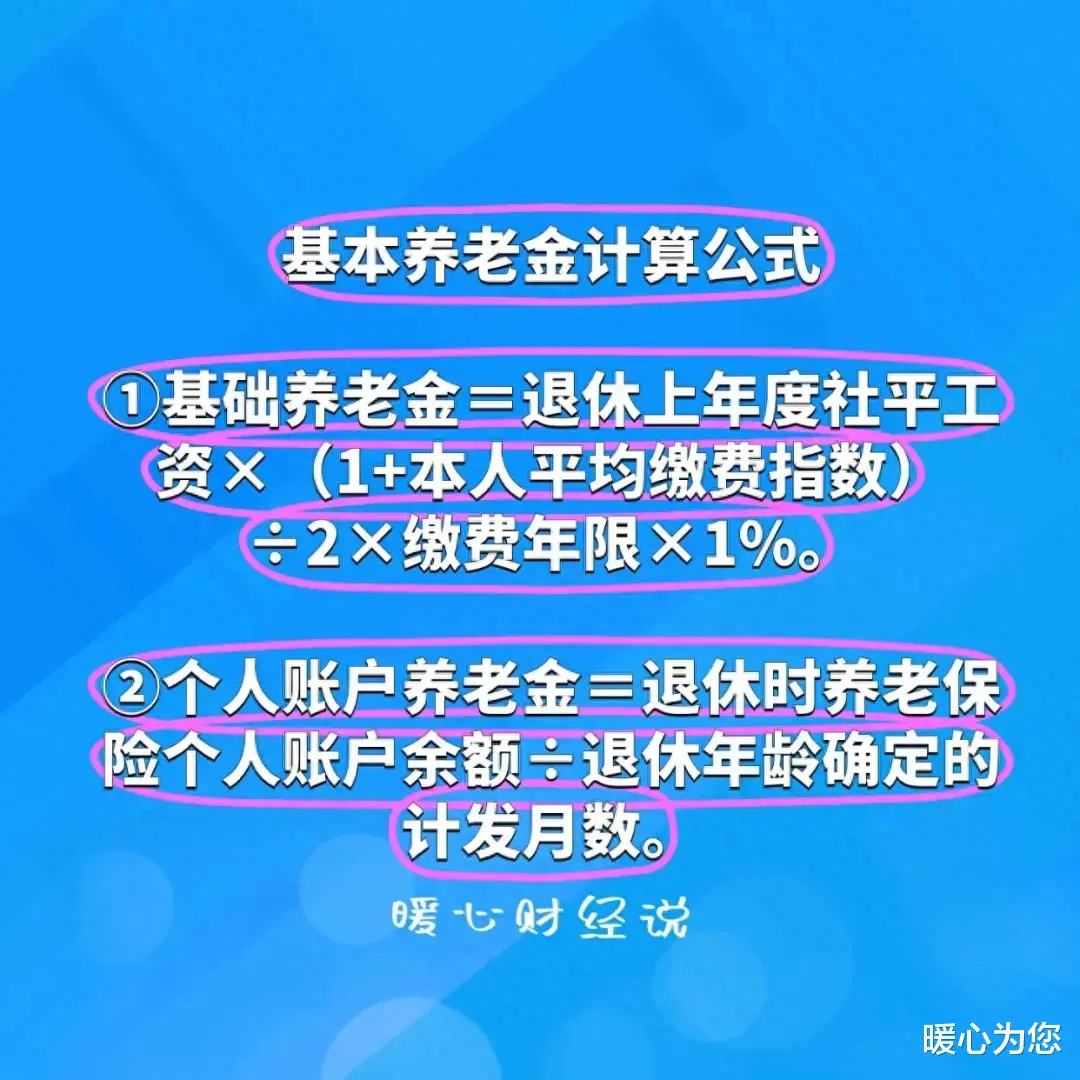

参加养老保险,产生的基本养老金计算公式主要包括两部分:①基础养老金部分,等于退休上年度社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

关于缴费指数,实际上是等于当年的缴费基数除以上年度的社会平均工资。如果说当年始终按照上年度社平工资的60%缴费,平均缴费指数就是0.6。像上海等地,是从7月1日实施新的缴费基数上下限,上半年的缴费指数就会低于0.6。一般来说,差不多平均缴费指数多是在0.6~3之间。

根据基础养老金计算公式,在上面平均缴费指数的情况下,缴费年限20年可以领取16%~40%的退休上年度社平工资。

退休上年度社平工资,每一个省份都不一样的。像今年最低的河南省是6260元,最高的上海市则是达到了12307元。

假设社平工资是8000元的情况下,每月基础养老金将是1280元至3200元。不过,这只是现在的养老金水平。等2039年以后,法定退休年龄才是63岁,这时候的社平工资将会比现在高得多。假设未来的社平工资是1.5万元,届时每月基础养老金将可以领到2400元至6000元。

②个人账户养老金=养老保险个人账户的余额÷退休年龄确定的计发月数。

养老保险个人账户余额,现在都是按照本人缴费基数的8%记入个人账户的。比如说个人缴费基数是5000元,每月记入400元,一年能够积累4800元。

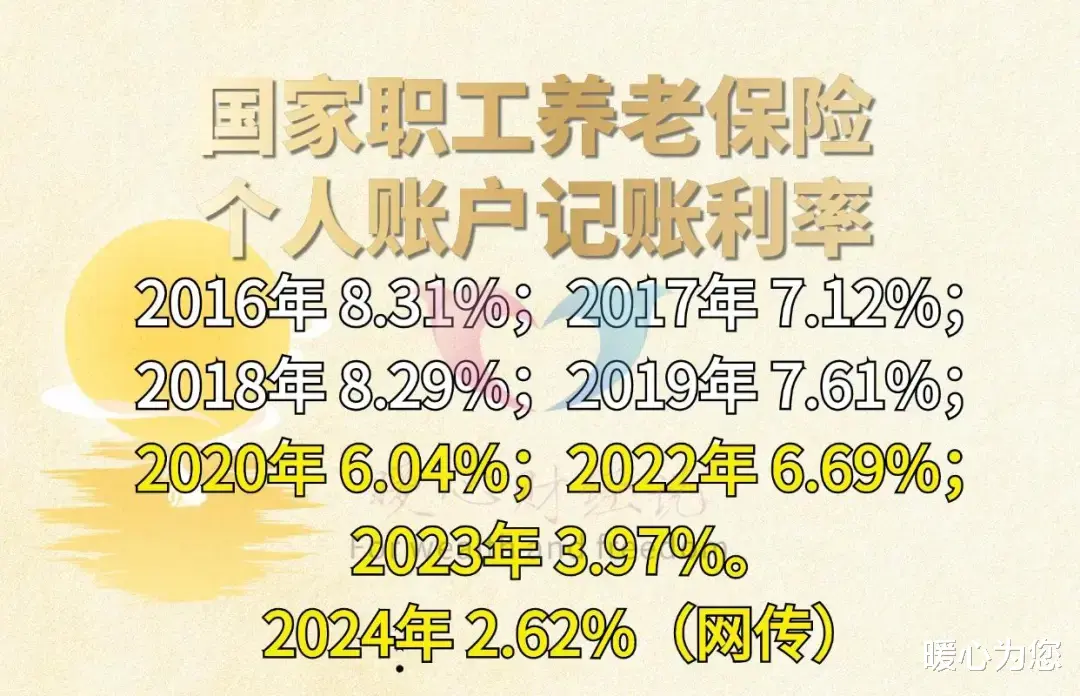

养老保险个人账户里的钱,每年还会按照国家公布的记账利率计算利息。记账利率一般会高于(社会保险法中说是不低于)银行定期存款利率,看一下前些年的记账利率,要比把钱存银行划算的多。

如果是山东省今年的缴费基数上下限4416元至22078元,缴费一年个人账户能够积累4239.36元至21194.88元,如果是20年的话,将会积累8.4~42万元,这还没有考虑利息。

养老保险个人账户的计发月数,目前都是按照下表来执行的,63岁的计发月数是117个月。未来是否会修正,还没有具体方案出台,但大概率是会的,这是按照2000年城镇人口人均预期寿命来测算的。

如果考虑到20年后的本金和利息余额,假设届时个人账户余额是12~60万元,计算月数不变的情况下,每月个人账户养老金可以领取1025元至5128元。

基础养老金和个人账户养老金相加,结果是3425元至11128元。

我们的养老保险待遇,其实除了基本养老金以外,还会有各种地方性补贴补助以及丧葬补助金和抚恤金待遇。比如说山东省每年冬季的1700元取暖补贴,参保人去世以后可以领取2个月和9个月的去世上年度所在省份城镇居民月人均可支配收入,2024年大约是4.7万元左右。

总体来说,参加养老保险领取养老金,无论延迟退休与否,都是最好的养老选择。