退休养老金是一个非常复杂的问题。比如说相同条件下退休的人员,大家都期望养老金会一样。但是对于早晚退休情况下不同的人员,晚退休的又想养老金更高一些。让我们通过计算比较一下,相同条件下,2025年退休和2024年退休养老金哪一种情况更高?

退休计算养老金的情况。我们每一个人的退休养老金都是按照各省份统一的养老金计算公式计算而来,主要是分为基础养老金、个人账户养老金、过渡性养老金三部分构成。如果各项因素一样,计算的结果是一样的。

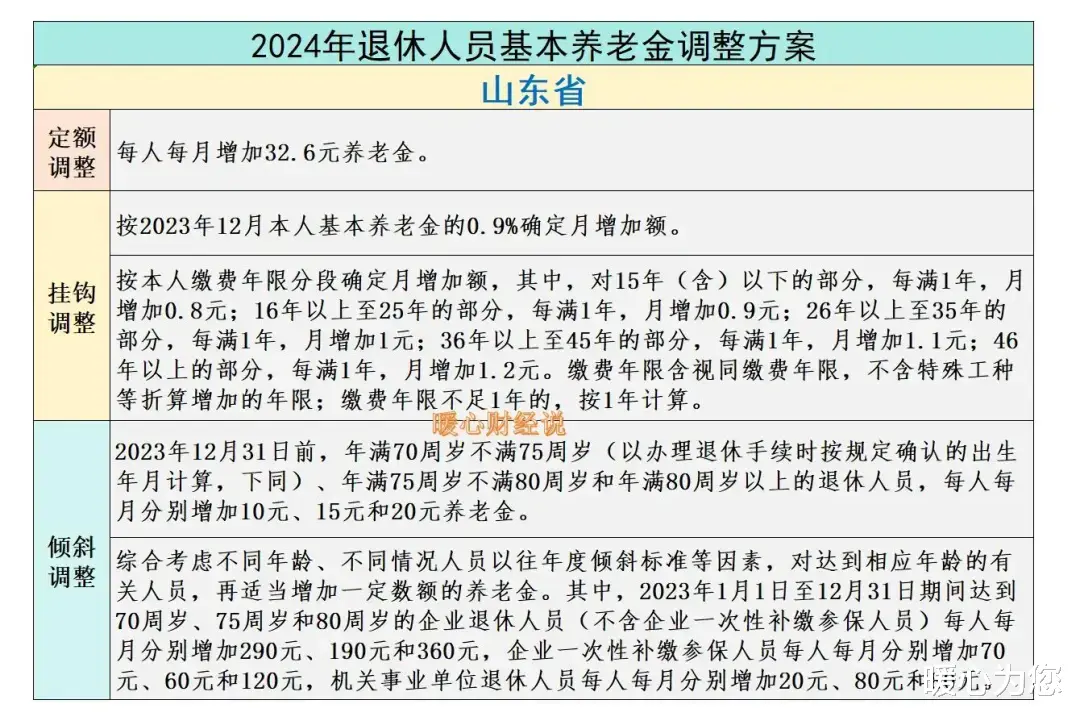

比如说,按照山东省如下的养老金计算公式:

①基础养老金计算。人们参加养老保险的缴费实际上是相差蛮大的,比如说在社平工资或养老金计发基数相同的情况下,缴费年限可以在15年以上,当然也有可能在40年以上。我们相应的缴费基数,有可能是60%档次甚至更低,也有可能是300%档次甚至更高,缴费相差很大。

假设平均缴费指数0.6的情况下,缴费年限30年,可以领取24%的退休上年度社平工资。按照山东省2024年养老金计发基数7678元计算,基础养老金为1792.32元。

2025年的养老金计发基数暂时没有公布,一般也会有所增长,会带动基础养老金增长,因此2025年退休的计算基础养老金结果会更高。但是2024年退休养老金要经过全省2025年的养老金统一调整,因此也会提升一些。

②个人账户养老金部分,主要是和退休养老保险个人账户的余额、退休年龄确定的计发月数相关。

如果说退休年龄一样,计发月数也是一样的。

养老保险个人账户余额,是按照缴费基数的8%每月积累,然后每个月也计算利息。计算得更加具体,可能晚退休几个月,养老金就能增加几百元的利息。而且多交几个月的养老保险,个人账户也会增加几千元。

但如果退休年龄和账户余额都一样,个人账户养老金就会是一样的。假设养老保险个人账户余额是10万,都是60岁退休,则每月个人账户养老金都会领取719.42元。不管是在什么地方、什么时间退休,结果都是一样的,个人账户养老金是全国最公平的。

③过渡性养老金部分,是每个省份自行制定的,但主要是个人建立个人账户前的缴费年限,以及本人的平均缴费指数挂钩,另外每一个省份的过渡性系数一般在1.0~1.4%之间,计算方式也可能略有不同。

过渡性养老金也是跟退休上年度社平工资挂钩,晚退休也会引起有所不同。但是,由于建立个人账户的时间一般是1992~1996年,很多工龄30年的职工陆续没有过渡性养老金了。

如果说工龄30年,基本养老金是2500元,按照山东省的2024年养老金调整方案(预计今年调整水平差不多),增长的养老金钱数是32.6元+22.5元+26元=81.1元(60岁刚退休,没有高龄倾斜)。

如果说是养老金计发基数增长3%,那么2025年退休人员的养老金将会增加1800元(假设基础养老金为1800元)×3%,等于54元,两者之间差不多的。相对可能早退休一点更划算,但如果计发基数增长速度快的话,退休时间晚就更划算了。