还是那位朋友让看财报的公司,张家港富瑞特种装备股份有限公司(股票简称:富瑞特装)成立于2003年,2011年6月在深交所创业板上市,是专业从事天然气液化、储存、运输、装卸及终端应用全产业链装备制造、能源运营服务、高端能源装备制造及氢能源核心装备制造的供应商。

富瑞特装现拥有多家全资、控股子公司,主要包括张家港富瑞重型装备公司和张家港富瑞深冷科技公司等。富瑞特装主营产品有LNG液化工厂装置、LNG/L-CNG加气站设备、低温液体运输车、低温液体罐式集装箱、LNG储罐、车(船)用LNG供气系统、速必达、系列低温阀门;各类化工及海工等方面的塔器、换热器、反应器等压力容器及LNG船罐;LNG装卸臂及装车撬等特种能源装备;天然气液化相关业务;氢能装备制造等。

2024年上半年,富瑞特装的营收同比增长了17.3%,继续刷新着上半年的营收新纪录,和两年前的那几个上半年相比,是接近翻倍的表现了。只是增长主要是2023年创下的,2024年上半年算是巩固了去年的增长成果。

各大产品的营收都在增长,虽然幅度上不是最高的,但起到关键作用的还是其占比最大的“低温储运应用设备”增长了21.9%,占比也有小幅提升。构成上,仍然是“低温储运应用设备”、“重装设备”和“LNG销售及运维服务”三大业务鼎立的局面,算是比较稳定的。

分地区看来,国外市场在下跌,国内市场的增长较快,导致2023年上半年还占比四成的国外市场,下降至四分之一的比例了。其实看2022年上半年,国外销售的占比还要高一些,这样的结构变化,其实是不利于分散风险的,但没有办法,现在不正是通过国内市场的增长来化解国外市场销量下跌的影响吗?

2024年上半年,净利润也创下了上半年的新纪录,如果按全年看,富瑞特装的表现并不好,盈利的年份金额不大,亏损的年份都在大额亏损。

分季度来看,2022年的表现不太好,不仅是有两个季度的营收下跌,还每个季度都在亏损;2023年每个季度的营收同比都在增长,但前三季度的盈利能力比较差,四季度还不错;2024年一季度又出现了同比下跌的情况,估计和基数太高有关,二季度的增长还不错,盈利能力也在提升。如果能稳住二季度这种经营形势,富瑞特装在2024年还是很有可能取得不错业绩的。

毛利率的下滑,是2019年和2022年亏损的原因之一,如果排除了这两年的影响,毛利率也有呈阶梯状下滑的趋势。2024年上半年的毛利率与2023年相比,只有很小的下滑,如果下半年不出意外,可能就能在21%左右形成一个新阶梯。

销售净利率和净资产收益率接近,并没能体现出明显的杠杆作用,原因我们后面再说。除了最近一年半,其他年份可能及格都算不上,整体表现并不好。

如果和2023年相比,前两大产品的毛利率是提升明显的。刚才还说毛利率比2023年略微小降,现在怎么又说是大幅提升了呢?原因我们后面要看到,富瑞特装2023年各季度的毛利率在剧烈波动,导致上、下半年的数据差异很大。

2022年确实是主营业务亏损的,2023年和2024年恢复得不错,主营业务盈利空间维持在8.8个百分点,已经是最近四年半中最好的表现了。取得如此效果的原因,除了毛利率的反弹之外,营收增长带来的期间费用占比下降也起到了关键作用。

按季度来看,从2022年二季度至2023年一季度,毛利率低至不足15%,大多数季度的主营业务都在亏损。从2023年二季度开始的毛利率反弹,来得比较迅猛,特别是在2023年四季度,比两个季度前高了三倍多,导致就上下半年的毛利率差异极大,也就是我们在前面看到的2024年上半年毛利率同比差异极大的原因。

2024年一季度,毛利率又掉头向下,二季度有所反弹,波动不可避免地影响到了各个季度的主营业务盈利空间。由于前期的波动性更大,我们也不敢对其下半年的经营形势做任何预测,只能是经营成啥样,结果就是啥样了。

毛利率下滑,特别是年度时较低,除了当期经营的亏损,还要计提大额的“资产减值损失”,这就是2022年亏损金额较大的另一原因。2023年还是有“资产减值损失”,但金额已经大幅下降了;2024年上半年,“资产减值损失”金额已经不大了,但信用减值损失又增长了。

经营企业,除了麻烦,就是不断的麻烦,不麻烦的话,老板也不愿意发工资。以前我的同事,管生产的副总给我说,如果好久,不那么忙了,我们就出去多耍一段时间;我给他说,等公司破产的时候吧,如果那个时候我们不急着找工作就去。否则,你不忙我就忙,我不忙你又不空,大家就这样时不时下班能喝两杯就行了。现在,公司真破产了,我们却各奔东西了。公司遇到麻烦并不可怕,特别是发展中出现问题就太正常不过了;商业活动就是不断地选优,可以犯错,但不能在大事上犯错,当然也不能持续犯错。

闲话少说,回头说财报,“经营活动的净现金流”总体表现不错,2024年上半年出现了净流出的情况。最近两年的固定资产投资规模有所增长,这可能是其营收增长的基础条件之一。

除了2021年,应收项目的增长都很快,这是2024年上半年坏账损失增长的原因所在;最近两年半应付项目的增长也比较快,存货对资金的占用增长幅度在降低。营收快速增长,一般都会增加资金占用,富瑞特装2023年还通过供应链转嫁出去了,2024年上半年就转嫁不完了。

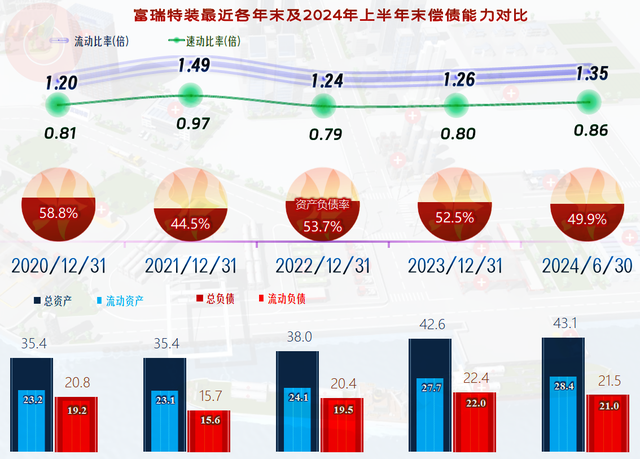

应收款是持续增长的,应付款2024年的增长似乎并不明显,预收款倒是略有增长,这说明下半年的营收规模还是有保障的。由于预收款只需要交货,并不需要现金清偿,能在指标外,实质性增强其短期偿债能力。

之所以要专门提到预收款的原因,就是富瑞特装的短期偿债能力看起来不是太强,如果加上预收款的影响,就算是比较标准的水平了。当然,其长期偿债能力也是很强的,负债和净资产几乎是“对半开”的水平。为何明明是用了不小的杠杆,而净资产收益率和销售净利率基本没啥区别呢?

原因是富瑞特装的总资产周转效率太低了,前几年还两年多才周转一次,最近一年半明显提升,但仍然超过一年。提升的原因是营收大幅增长,继续提升的方向,就只能是继续做大营收了。

富瑞特装的经营并不算稳定,对于一家从事成熟业务的公司来说,近年来的波动还是太大了。2023年以来的较快增长,有改善其经营状况的迹象,但仍然还有很大的提升空间。不便多说,请朋友们自行判断。

声明:以上为个人分析,不构成对任何人的投资建议!