星期一早晨,王先生一边啜着热咖啡,一边拿着一叠厚厚的文件,目光却忍不住盯着电脑屏幕。

邮箱里躺着一封来自税务局的通知:“企业所得税年度纳税申报表有新变化。”王先生不禁揉了揉太阳穴,心想:“每年都有变化,这次又是什么花样?”他一直在纠结,今年他的公司应该如何应对这些变化。

税务工作让他忧心忡忡,生怕漏掉任何新规,最后被罚款。

但他又不想陷入过于繁琐的税务术语中,就像那些动不动就让人昏昏欲睡的长篇文件。

王先生急需一份简单明了的指导。

在税务系统中,每一次的命名和调整看似平常,其实背后都蕴藏着政策的意图。

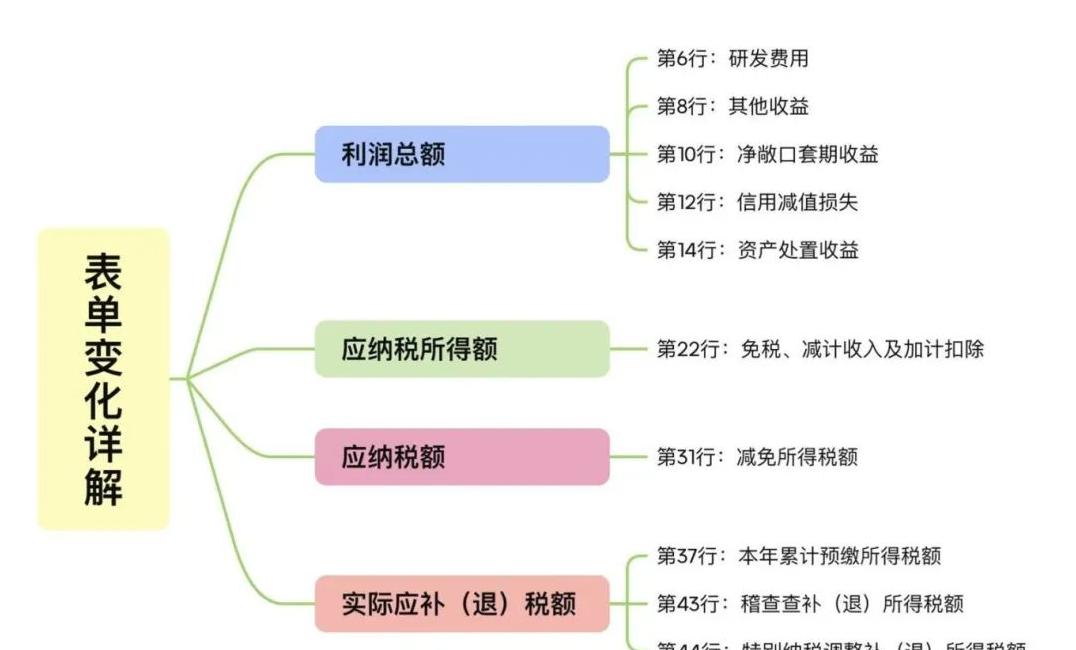

这一次,A100000主表中最显著的变化就是更名。

原来的“中华人民共和国企业所得税年度纳税申报表(A类)”被精简为“企业所得税年度纳税申报主表”。

这种简称让人过目不忘,也更顺口。

与其拼得满头大汗,不如静下心来想想这次更名背后的原因:简化和便利。

更名不仅仅停留在名称层面,同时伴随着内容的更新,比如“本年累计实际已缴纳的所得税额”更名为“本年累计预缴所得税额”。

这些调整提示着企业在申报过程中需注意细节,确保每一笔数据的准确性。

新增与取消:表单简化及影响税务表单的世界里,没有什么比“新增”和“取消”两个字更加引人注意了。

A100000这次的变化也是如此。

新增加一些行次,比如“稽查查补(退)所得税额”和“特别纳税调整补(退)所得税额”。

这些行次的设立,对于税务人员和企业来说,无疑是一项便利。

这意味着他们有更清晰的地方去填写和查阅这些特殊税额的变化,更加直观和简便。

当然,新的增加也伴随着一些删除。

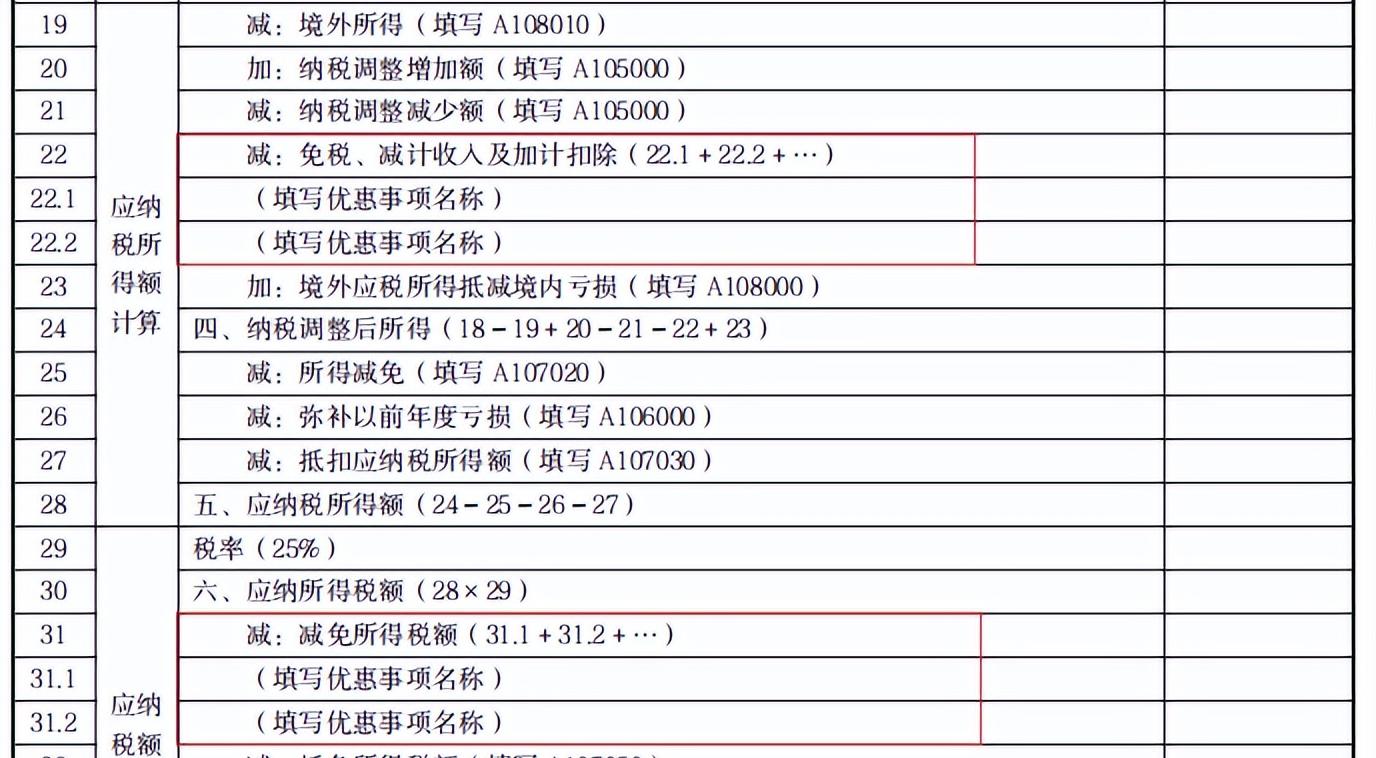

两个附表,《免税、减计收入及加计扣除优惠明细表》和《减免所得税优惠明细表》,被取消合并到了主表中。

对纳税者来说,处理这些优惠政策的信息将集中在一个表上,一目了然。

虽然听起来是简化了流程,但如何处理这些数据也变得更加重要,要求企业更为细心与精准。

税表细节变化:利润总额及税款计算新规很多人觉得,税表的细节变动无关紧要,只需按部就班填上数据即可。

但事实上,这是大错特错的,尤其在“利润总额”的计算上。

税表调整中,行次的变化直接影响到相关项目的填写。

比如“研发费用”、“资产处置收益”等行次的增设,意味着企业需要对这些财务数据进行更加细致的记录和划分。

王先生就在阅读过程中发现,新增加的“研发费用”一栏必须从“管理费用”中剔除相关金额,方可正确上报。

对于擅长财务管理的人来说,这无疑是个挑战,需要在日常运营中养成良好的记录习惯。

避免申报误区:如何准确填报新项目行次处理税务表单,最怕填错地方,这不仅仅是麻烦那么简单,可能还会带来不必要的麻烦。

王先生深有体会,去年因小小的填报失误让公司经历了一场不小的风波。

今年,他不想再犯相同的错误。

他在对照《企业所得税申报事项目录》填报时,小心翼翼地逐项核对。

在“应纳税所得额”和“应纳税额”部分,王先生特别注意了“减免所得税额”的具体填写规定。

他发现企业享受的税收优惠必须仔细区分,并准备必要的证明材料。

公司里曾因少填或错填优惠而导致纳税费用起伏不定,这次他特意提醒财务部的同事反复核对。

经过一番准备和验证,王先生终于意识到,只有充分理解变化并做出相应调整,才能在新规中如鱼得水。

从税务局的表单改动,到王先生的反应,这一切都指向一个简单的道理:变化是常态,适应才能进步。

尽管税务表单的变化繁琐,但每一次更新背后都藏着机会,可能是对现有制度的优化或是对特定群体的照顾。

面对这样变化多端的环境,学会迅速调整是关键。

毕竟,知己知彼,才能百战不殆。

王先生最后放下心来,他明白,只要保持学习和关注,再复杂的税务问题也不是不能解决的。

对于所有企业来说,税务的点滴调整,不应该只是负担,更应该是理解和改变的契机。