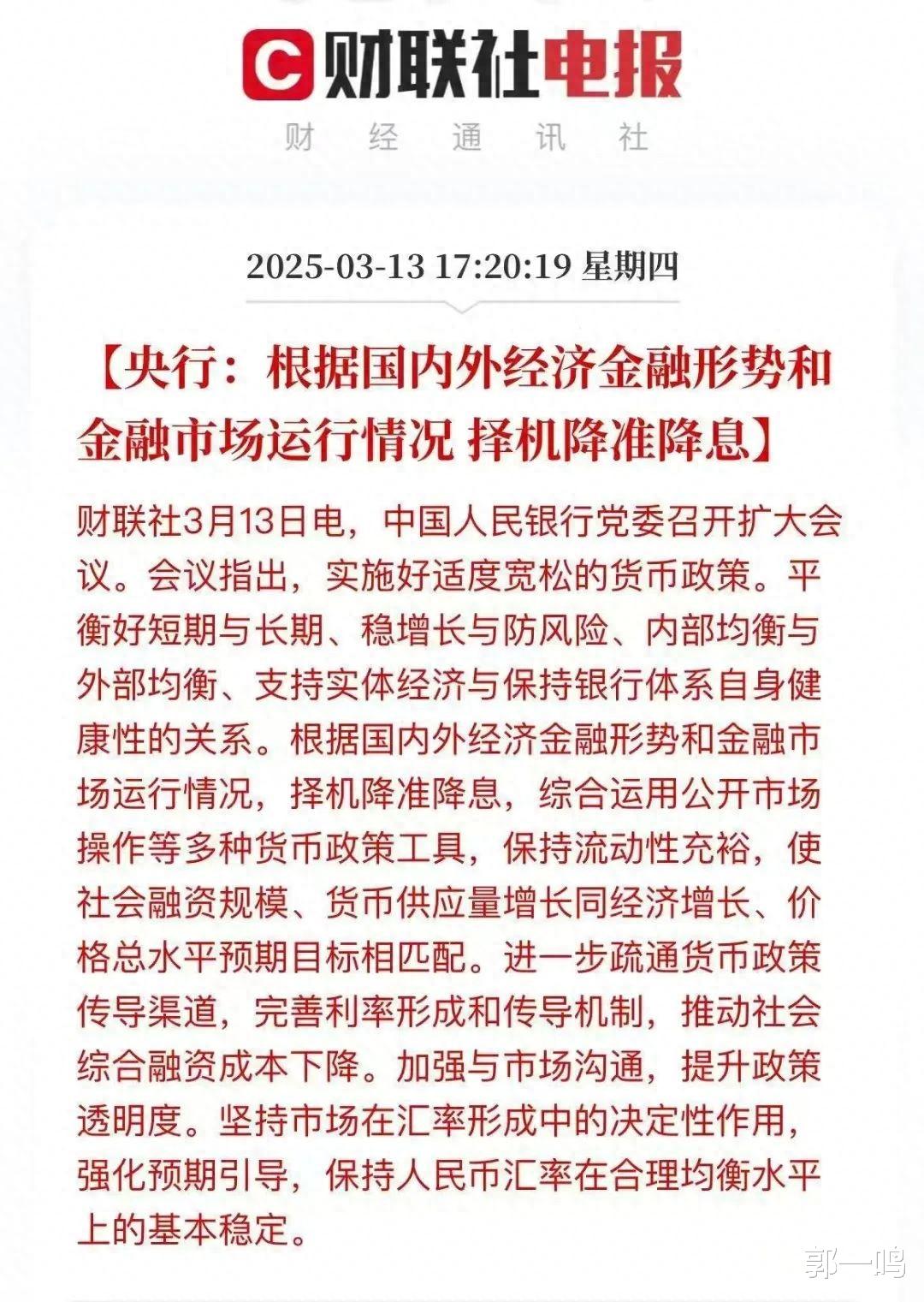

中国人民银行党委召开扩大会议,提出:“根据国内外经济金融形势和金融市场运行情况,择机降准降息……”。2025年以来,央行密集提及“择机降准降息”,这背后,是中国经济面临内外压力下的政策优化。不同于过往“大水漫灌”式的宽松,“择机” 二字凸显了当前货币政策时机的精准性、节奏的可控性以及内外的平衡性。在此之下,如何进一步理解择机降准降息?为何要不断提择机降准降息?究竟什么情况下会择机降息?对资本市场会有什么影响呢?

1、择机降准降息

“择机降息”是中国人民银行在2025年提出的货币政策调控工具,指根据国内外经济金融形势、金融市场运行情况以及实体经济需求,灵活选择降息的时机和力度,而非机械遵循固定时间表。其核心在于通过降低政策利率(如MLF利率),引导贷款市场报价利率(LPR)下行,最终降低企业和居民的融资成本,刺激投资与消费,稳定经济增长。

根据公开资料整理,央行首次明确提出“择机降准降息”大概是在2024年四季度货币政策例(2025 年 1 月 3 日),随后在2025年1月4日央行工作会议、以及3月13日党委扩大会议中多次强调,成为2025年货币政策的核心方向之一。今年以来多次如此表述,或反映了当前经济形势下政策工具箱的调整。

2、为啥以前很少提择机降准降息?

以前很少听过“择机降准降息”或许是因为经济处于不同的时期、海内外背景以及国内政策基调不同。实际上,核心是此前货币政策基调为“稳健”,更注重结构性调整(如定向降准)。2025年因国内外经济压力(如需求不足、外部不确定性增加),政策转向“适度宽松”,需通过降息等总量工具加大逆周期调节力度。

具体看,主要是因为当前中国经济面临复杂局面。国内需求不足,2024年起消费、投资增速放缓,CPI低位徘徊,企业盈利承压,急需降息降低融资成本、刺激需求。外部风险加剧,美联储处虽迎来降息但却维持高利率,贸易摩擦与地缘冲突频发,国内政策在“以我为主” 的同时要兼顾汇率稳定。与此同时,鉴于以往“大水漫灌”式货币政策引发资产泡沫与汇率波动的教训,“择机”策略尤为重要。此外,经济结构性矛盾突出,传统行业与新兴产业分化严重,需“择机降息”搭配结构性工具,引导资金支持重点领域。

3、择机降准降息提了多次,究竟何时可能降息?

综合此前央行表态以及多方机构观点,降息时机的选择取决于以下因素:一是经济数据:若国内经济下行压力增大(如消费疲软、投资放缓)或外部风险(如地缘冲突、贸易摩擦)加剧,降息可能提前;二是金融市场运行:流动性紧张、政府债券集中发行期可能触发降准降息;三是汇率稳定:人民币汇率波动可能影响降息节奏,若汇率趋稳,降息窗口或打开;根据专家此前预测,一季度可能降准,降息紧随其后,全年预计降息幅度约40-50个基点。

目前看,央行降息存在支持和制约的矛盾。一方面,1月信贷“开门红”但企业中长期贷款占比 67%,显示资金仍淤积在基建领域,民营小微融资成本仍高。叠加3月13日央行会议释放明确宽松信号,降准降息值得期待。但另一方面,目前汇率相对稳定,商业银行净息差已经较低,降息对银行利润和信贷能力或用较大影响下,进一步宽松可能得到制约。

因此我们认为,若非必要,短期择机降准降息(尤其是降息)的概率可能不大,更多的,等待美联储货币政策进一步释放、国内稳汇率政策以及经济数据确认之后,货币政策是否进一步宽松可能会相对明朗。

4、择机降息预期对股市的影响?

对股市来说,“择机降息”预期会在短期带来情绪提振,在降息预期释放下,金融(银行、券商)、地产、高股息板块直接受益,成长股(科技、新能源)因流动性宽松或迎估值修复。而中期看,对政策比较敏感的券商、地产以及消费板块整体预期提升,值得重点跟踪和关注。此外,科技板块仍是重点。央行明确创设新工具支持科技金融,硬科技如 AI、半导体,以及银发经济、绿色低碳等领域有望成为主线,2025年3月上交所16条行动方案中科创板再融资松绑、绿色债券扩容等举措也印证了这一点。

总体看,在全年适度宽松的定调下,货币政策宽松的趋势未变。但需要适当注意的是,如果若择机降息迟迟不落地,股市阶段也会受到冲击。成长与高估值股票因资金成本预期难降,估值提升受限,甚至面临回调。而板块表现可能呈现分化,金融、地产等降息敏感板块大概率调整,必选消费这类防御板块则相对抗跌。投资者情绪也会随之转弱,市场交易活跃度降低,削弱股市上涨动力。资金流向方面,不仅外资可能因他国宽松政策流出,国内资金也会流向债市、货币基金等,给股市带来资金外流压力。