个人养老金最近成了大家茶余饭后的热议话题.究竟我们要不要响应国家号召配置呢,咱要先把个人养老金这东西摸透咯。

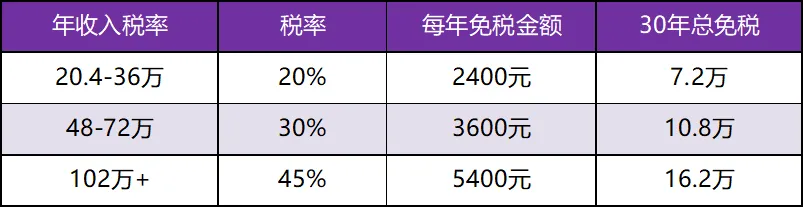

国家这几年都在主推个人养老金账户小金库,而且为了鼓励大家踊跃参与,还抛出了少交税钱这个大福利。每年最多能往这个小金库里塞 1.2 万,省多少税我们可以对照下表。

要是年收入超过 20 万,一年轻轻松松就能少交 2400 元的税,这省下来的钱可都是实实在在的呀!

不过要是收入低于10万的朋友,可就得好好权衡一下了,毕竟这钱一旦进去,就得等到退休才能拿出来,要是省那点税钱不太多,还不如先把钱放在手头灵活支配更好。

那把钱存进这个小金库后,除了节税外,到底还能怎么用它呢?

先说说存着不动这一招,就图个安心,银行的利息啊,像小蜗牛那样爬得那叫一个慢,你把钱放里面存几年,回头一看,物价像坐火箭似的蹭蹭往上涨,这钱能买到的东西反而变少了。所以啊,躺着赚钱,这一招不好使。

再讲讲买基金这条路,现在个人养老金里的基金选项也挺多,像沪深 300 之类的宽基指数基金也可以买。你要是对股市有点研究,,想在养老钱上搏一把大的,那可以试试。但是,这里面也有坑,有一些名字里带 “养老” 的基金,乍一听觉得跟养老搭边,以为准靠谱,好多人就这么稀里糊涂地栽进去了。这几年有些基金亏得那叫一个惨不忍睹,有的甚至亏了 20% 多,所以选基金的话,一定得瞪大眼睛,慎之又慎。

第三条路,可以选保险,个人觉得是个不错的选择。你想想,里面的钱短期内又不能动,简直就是为注重后期收益的保险理财险来量身定制的。一方面,保险的收益虽说不能一夜暴富,但胜在稳定固收;另一方面,少交的税钱也能算进咱的收益里,这一加起来可就不少了。

就拿现在两款比较热门的保险产品来说吧。要是你开户的银行是光大、招行、广发这些,优选福临门两全险。比如说一个 30 岁的小年轻,税率是 20%,每年交 1.2 万,坚持交 10 年,总共也就交了 12 万。等 60 岁退休的时候,预计能拿到 231343 元,这还没算上少交的那 2.4 万税钱。

要是你开的是工行、中行这些银行,瑞有余个养版也相当值得考虑。同样 30 岁的人,每年 1.2 万交 5 年,成本才 6 万,最后能有 17 万多的收益,还能退回 1.2 万的税,性价比也超高。

如果你收入还不错,工作又稳稳当当的,像公务员、事业单位那些岗位的朋友,开个个人养老金账户准没错。开完之后呢,存银行、买基金还是买保险,得好好结合自己的情况思量思量。我个人还是倾向于保险,毕竟它能在保障咱养老钱安全的同时,还能给咱带来不错的收益。要是你还有啥不懂的地方,比如选产品之类的,评论区见。

就这样了,bye了个bye~

养老产品有钱人不需要!没钱的人是自己跳火坑!个人养老金账户投资产品目前主要有:理财、基金、保险、储蓄。理财、基金不保本,把钱交给基金经理去赌博,胜算几何?储蓄收益本来就低,三年期已经跌破2%,未来还会进一步下降,取的时候还要上3%的个人所得税。保险产品收益也会随着资金价格下降而下降。这些投资组合能带来多少增值?要投资就了解一下2022年初36个试点城市朋友的收益,看看值不值得。当然短期数据不代表长期收益。仅作参考。

看到保险产品、我只能呵呵了、之前我买的那几款保险产品都交满过了几年了、想退保、结果本金都拿不满、还想着10万拿23 万、作梦没睡醒吧!

信这个不如信我