©花心社 (ID:hxtalk)出品

成招丨作者

姚碧丨编辑

疫情过后,“国民零食第一股”的成色,究竟如何?

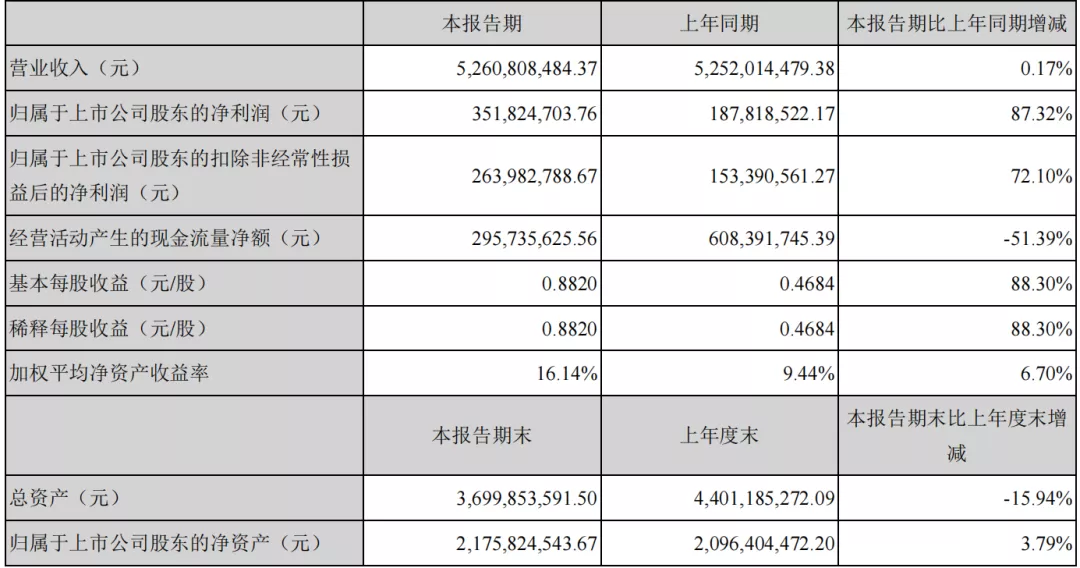

8月16日晚间,零食品牌三只松鼠发布了2021年半年度财务报告。营收增长几乎陷入停滞与新品牌孵化的大额亏损,构成了这份成绩单的“B面”。

财报显示,2021年上半年,公司营业收入52.61亿元人民币,与去年同期基本持平,同比微增仅0.17%,三只松鼠过去数年里打造的高速增长神话,或许走到了终结的关口。

与此同时,作为三只松鼠讲给消费者和资本市场的新故事,公司旗下婴童食品品牌“小鹿蓝蓝”上半年亏损4848.89万元,在规模导向之下,短期内扭亏无望。

无论是线上渠道的总营收占比,还是对净利润的贡献,由于过于倚重线上渠道,三只松鼠从品牌创立伊始,走的就是严重依赖于线上渠道的“单腿走路”模式。

难以摆脱的“线上依赖症”,“单腿走路”的三只松鼠,还能跳多远?

1起于线上,也困于线上

三只松鼠长达数年的爆发式增长,得益于电商红利的爆发。

但拐点出现在2018年。从这一年开始,三只松鼠净利润增速开始放缓,当年净利润下滑近20%,与2016年的净利润持平。

2020年,疫情黑天鹅的突然降临,三只松鼠迎来了历史上形势最为严峻的一年,三只松鼠的营收同比下跌3.72%,这是三只松鼠自2019年上市以来首次出现不增反降。

2021年上半年,由于暂时摆脱了疫情的困扰,三只松鼠得以暂时缓过一口气。但在营业收入上,0.17%的同比增长,相比于2017年至2019年每年超过40%的的营收增长幅度,堪称“难看”。

虽然在过去的几年时间里,三只松鼠不断尝试摆脱对线上单一渠道的过度依赖,但另一方面,三只松鼠也在不断享受着强化线上渠道所带来的业绩收获。

财报显示,今年上半年,三只松鼠围绕品牌定位,加强全渠道毛利科学管控,减少线上单一促销,线上2C渠道运营毛利率从2020年同期30.7%提升至35.5%。

线上运营毛利率的提升,以及线上渠道较过去更为显著的净利贡献,都在进一步加剧三只松鼠的渠道失衡状态。

实际上,从前期的爆发式起飞,到如今进入下行或停顿通道,在三只松鼠近十年的发展历程中,其所取得的成绩,都过度依赖于线上渠道。

而依附于线上渠道运营和流量采买的业绩扩展模式,也在加速外界对于三只松鼠线上电商品牌的固有认知。

三只松鼠的线上渠道虽然在不断变革,但三只松鼠在相当长的时期内都无法从线上线下失衡的状态中转身。电商品牌的烙印,已经成为三只松鼠渠道变革的掣肘。

2“渠道失衡”或长期埋雷

对三只松鼠来说,其倚重的线上渠道,同样充满着变数和挑战。

财报显示,上半年,三只松鼠来自第三方电商平台的营业收入为36.21亿元,较去年同期减少18.5%,同样低于2019年上半年。

颇值得玩味的数据是,今年上半年,三只松鼠天猫旗舰店营收12.25亿元,同比减少26.8%,这已是三只松鼠连续几年在天猫旗舰店的营业收入减少。

自创立起,天猫平台就是三只松鼠最重要的线上渠道,甚至可以说是三只松鼠的业绩起点,如今,这部分收入不断削减,同时在主营收中的比重不升反降,说明三只松鼠的核心渠道已经开始松动。

这其中,有三只松鼠自身以及阿里平台等方面的原因,更重要的是新流量和新电商平台崛起所带来的冲击。

与在阿里平台上的营收同比下降相对应的是,由于基数较低,三只松鼠在拼多多、抖音、快手等平台上的营收取得了较大增长。

近年来,线上流量成本不断走高,企业线上运营成本高企,为了维持线上渠道的规模,三只松鼠展现出了自己的“钞能力”。数据显示,上半年,三只松鼠支出推广费及平台服务费7.2亿元,较去年同期的3.98亿元增加了近一倍,较2019年上半年更是增加了1.7倍。

此外,在过去的一年里,社区团购赛道火热,三只松鼠进驻了美团优选、多多买菜、橙心优选等多个平台, 通过规模覆盖,实现了营收的同比增长。

但在发展的初期阶段,社区团购由于实行低价围剿的策略,正在经受监管层的密切关注,其可能遭受的监管风险也与日俱增,给三只松鼠的社区团购业务带来不稳定因素。

全渠道战略之下,线上渠道承压,三只松鼠寄希于通过线下渠道的扩张,来对冲单渠道的风险。但三只松鼠的线下门店扩张之路,并不理想。

财报显示,今年上半年,三只松鼠新开联盟店191家、关闭122家,期末门店数量为941家。同比来看,三只松鼠联盟店的开店速度放缓,关店速度大幅上升。

但投食店的开店数据同样不太好看。今年上半年,公司新开投食店8家、关闭16家,总数为163家,甚至少于去年期末的171家。

总的来看,三只松鼠线下渠道扩张的步伐迟缓,一方面,这是受制于三只松鼠“聚焦坚果”的扩张策略,另一方面,线下渠道具有高投入、长周期、成本高企、运营精细化挑战大等诸多特点,而疫情此类黑天鹅事件的发生,更是让三只松鼠的线下渠道扩张之路“雪上加霜”。

虽然三只松鼠一直强调全渠道协调发展,突出自身对发展线下渠道的重视,但截至目前,在三只松鼠主营业务收入中,线上平台收入与线下渠道收入的占比依旧高达7:3,严重失衡。

3新品牌孵化成“碎钞机”

2020年6月, “小鹿蓝蓝”正式上线,这是三只松鼠在继“聚焦坚果+精选零食”的主品牌“三只松鼠”之外,孵化的另一个定位为宝宝零食的全新垂类品牌。

一是长期线上线下渠道失衡造成的沉疴和积弊难解;二是在“聚焦坚果”战略下的品类扩张受阻,让三只松鼠不得不开始寻找新的增长点,小鹿蓝蓝就此出现在三只松鼠的战略版图里。

具体来说,其对于三只松鼠有着多重意义:一是,对外展示开发新品牌,孵化新业务,讲述新故事的能力,这是给予消费者新鲜感,稳定投资者心态的必然选择;二是,降低主营品类长期承压的风险,是三只松鼠尝试渠道变革的实验田。

恰逢上线一周年,小鹿蓝蓝又交出了怎样的成绩单呢?

财报显示,自上线至今,小鹿蓝蓝季度复合增长率达77%,实现全渠道营收2.01亿元,亏损4848.89万元。

从全行业的角度来看,宝宝零食还属于新生事物,社会的整体认知度和接受度并不高,反馈到消费端,宝宝零食依旧属于小众市场,市场规模还有待开发。

虽然三只松鼠希望能够凭借三只松鼠在零食市场的品牌效应,推动小鹿蓝蓝在不追求利润的前提下,培育和抢占市场,但没有规模,又何谈品牌效应呢?

在产业链环节里,小鹿蓝蓝采用的是与三只松鼠同样的代工生产模式,它在减少前期投入、缩短周期、提高效率等方面占据优势,但有可能存在着食品安全隐患。

三只松鼠在财报中也承认,在公司日常经营过程中,仍可能存在上游供应商未按有关法规及公司要求进行生产,质量控制制度和标准未严格执行、生产和检测流程操作不当等现象,从而导致不能完全规避食品质量安全控制风险。

此外,从业务层面来说,小鹿蓝蓝与三只松鼠主品牌之间,如何做出品牌和市场差异化,也在考验着三只松鼠。

为此,三只松鼠方面表示,主品牌“三只松鼠”持续聚焦坚果品类,以“利润产出”作为战略调整期的导向;新品牌聚焦“小鹿蓝蓝”的培育成长,短期内以“规模份额”为导向。

在以“规模份额”为导向指引下,在未来相当长的时期内,小鹿蓝蓝还将继续走在“以亏损换市场”的道路上,“烧钱换份额”将成这个新品牌的长期打法。

4结语

2009年,阿里10周年庆典。年轻的小城青年章燎原,从安徽宁国来到杭州,他此行的目的,是要听一场马云的演讲。他没有失望,听完演讲,阿里和马云在他的心底种下了一颗电商的种子。

2012年,章燎原正式创办了名为“三只松鼠”的坚果品牌,这一年年中,三只松鼠在天猫的第一家店铺上线。从这一刻起,走线上电商渠道,印刻在了章燎原血脉里,也成了三只松鼠的品牌基因。

如今,三只松鼠即将迎来创立的第十个年头,电商品牌,依旧是三只松鼠挥之不去的品牌烙印。起于线上,也困于线上,是当下对三只松鼠最为真切的写照。

主品牌增长乏力、新品牌成烧钱机器,线上线下失衡难以缓解,三只松鼠正陷入“长板很短,短板更短”的困境之中。

当电商红利消退,三只松鼠做出何种战略择决,关乎这家企业未来的命运。大象转身,难上加难,注定要伤筋动骨、流血牺牲,唯有具备自我刮骨疗毒的勇气,以及雷霆手段,才有可能跳出当下的增长困境。

渠道变革是一场持久战,三只松鼠的突围之路,依旧道阻且长。