近期,毛戈平化妆品股份有限公司(以下简称“毛戈平股份”)又一次向港交所递交上市申请,中金公司成为其独家保荐人。就在今年4月8日,毛戈平股份首次向港交所提交申请,最后因失效无疾而终。

要知道,这已是毛戈平股份第五次向上市发起冲击。自2016年起,毛戈平股份就在冲刺资本市场的征途中就步履维艰,在A股更是接连三次折戟沉沙。

毛戈平股份存在诸多引人深思的问题。首先,毛戈平股份的家族企业特征极为鲜明。毛戈平家族通过直接和间接的途径,累计持股高达89.31%。令人震惊的是,该公司在2024年上半年竟然实施了两轮派息,累计分红金额多达10亿元。经核算,近乎9亿的分红悉数落入毛戈平家族的囊中。

其次,毛戈平股份营销费用节节攀升,甚至突破10亿元,在营业收入中所占比例接近五成。而其研发费用率却仍不足1%,与同行业的其他公司相比,差距显而易见。

最后,毛戈平股份对品牌MAOGEPING过度倚重,其收入占总营收比例高达99%,而原本被期待成为第二成长曲线的“至爱终生”品牌表现不佳,比重滑落至1%。在此情况下,外界纷纷质疑,开拓全新业绩增长点的目标究竟何时才能实现?

势在必得?“IPO钉子户”转战H股

毛戈平股份于2016年便向资本市场吹响冲锋号,期间三次冲刺A股,皆铩羽而归。加上今年4月份招股书失效,此次递表已然是其第五次尝试上市。正因如此,“IPO钉子户”的标签便贴在了毛戈平股份身上。

至于毛戈平冲击A股无果的原因,外界多猜测与“九鼎系”脱不开干系。

在毛戈平股份的融资进程中,“九鼎系”一直扮演着重要角色。2015年9月,浦申九鼎以7,330万元收购毛戈平公司10%的股权,成为最大的外部股东。

2018年,九鼎集团因涉嫌违反证券法律法规,遭证监会立案调查,这一风波牵连其投资的多家企业的IPO受阻,毛戈平股份也在其列。2023年,证监会对九鼎投资董事吴刚采取了5年市场禁入的措施。

为圆上市梦,毛戈平股份全力以赴。2024年初,毛戈平夫妇凭借旗下私募基金,豪掷7.3亿元从浦申九鼎手中回购毛戈平公司10%的股份。至此,浦申九鼎不再持有毛戈平股份的任何权益。

此外,当下A股IPO市场态势欠佳,美妆企业上市之路布满荆棘。2012年,相宜本草向证监会递交了IPO招股书,计划在上交所上市。截至目前,中金公司对相宜本草IPO的辅导工作已推进至第七期。

再者,广州环亚、深圳仙迪、蜜思肤、拉拉米等众多美妆公司都已经撤回A股IPO申请。这也促使毛戈平股份由A股转战H股的原因之一。

去年4月,毛戈平美妆研发工厂在杭州奠基开工,意在摆脱代工模式。此次还计划使用募集资金在海外市场每年开设约2至4个新专柜。种种迹象表明,毛戈平股份对此次上市志在必得。

家族持股近90%,突击分红10亿元

2000年7月28日,毛戈平股份应运而生,注册资本50万元,彼时,毛戈平与其父亲毛根友分别持有75%、25%的股份。

上图来源:毛戈平股份上市申请书

最新的股权结构表明,毛戈平及其配偶分别持有43.63%、11.34%的股份,同时,夫妻二人通过帝景投资、嘉驰投资间接持股2.29%,总计持股57.26%,成为控股股东。

此外,毛戈平的两位姐姐毛霓萍、毛慧萍各自持股11.34%、9.6%,毛霓萍之子徐科君、毛慧萍之子丁韬均持股2.5%。另外,汪立群之弟汪立华持股6.11%。

据测算,毛戈平及其家属直接或间接合计持股达89.31%,家族企业的特质极为突出。

2024年上半年,毛戈平股份实施了两轮派息,分红总额高达10亿元。不仅如此,在2021年至2023年期间,毛戈平股份分别派息4,000万元、2.25亿元。也就是说,在短短三年半的时间里,毛戈平股份累计分红12.65亿元。

以2024年上半年的分红计算,近乎9亿元的分红款项流入了毛戈平家族。

分红加上切割“九鼎系”的金额合计近20亿元,毛戈平股份真的资金匮乏吗?此次上市融资究竟有无必要?

营销费用连年高企,研发费用率不足1%

在过去三年时间里,毛戈平股份的业绩表现堪称出色。2021年至2023年,其营业收入依次达到15.77亿元、18.29亿元、28.86亿元,利润分别为3.31亿元、3.52亿元、6.63亿元,成绩的确令人侧目。

上图来源:毛戈平股份上市申请书

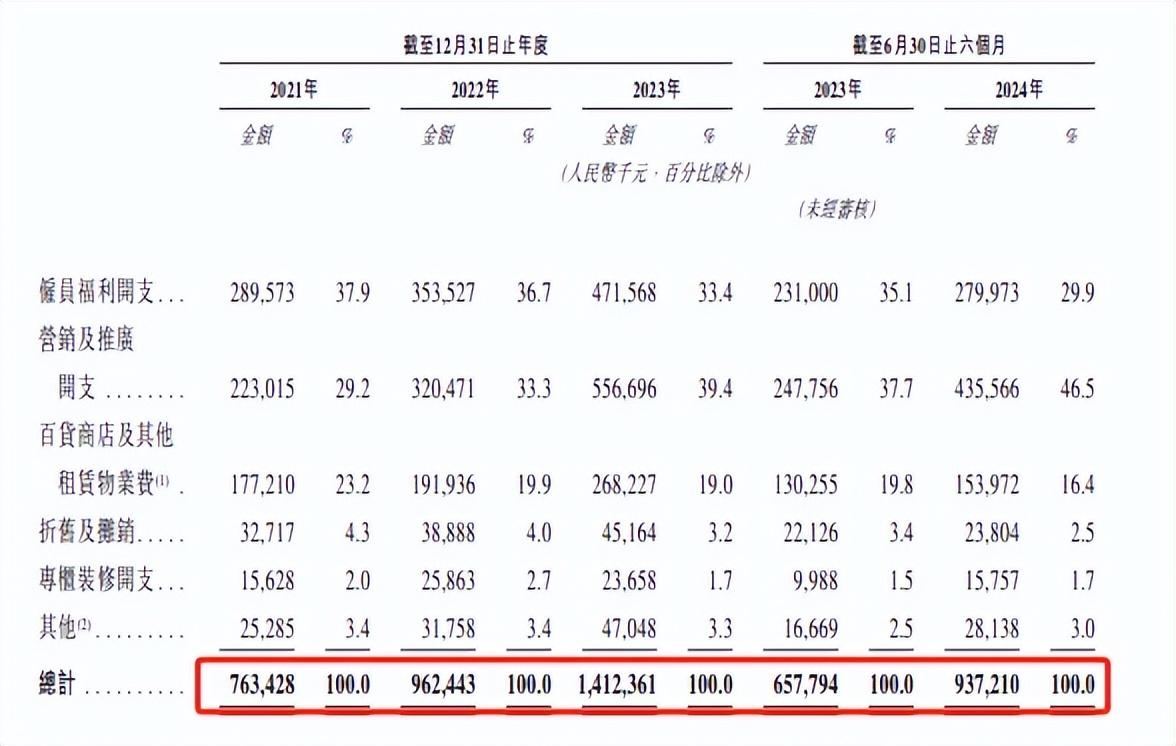

然而,就在毛戈平股份业绩高歌猛进的同时,其广告和营销费用也是连年飙升。数据显示,2021年至2024年上半年,毛戈平股份在销售及营销方面的投入分别高达7.63亿元、9.62亿元、14.12亿元、9.37亿元,在营业收入中所占的比例分别为48%、53%、49%、46%。其中,在营销及推广方面的开支占据了极大比重。

虽说毛戈平股份的产品定位走高端路线,但其在研发投入方面却未能呈现出与之匹配的“高端”水准。2021年至2024年上半年,毛戈平股份的研发投入分别为1,370万元、1,455万元、2,398万元和1,527万元,对应的研发费用率分别为0.87%、0.8%、0.83%、0.77%。

如此微薄的研发投入,原因在于毛戈平股份对代工的依赖。据悉,毛戈平股份依靠若干ODM(原始设计制造商)及OEM(原始设备制造商)供应商设计、开发及生产产品。

不过,毛戈平股份宣称,未来或许需要通过一系列措施来扩充产能,其中就包括建造新的生产设施。在募集资金使用规划中,有10%用于强化生产及供应链能力,涵盖建设及扩建生产设施和供应链等方面。

对比将近41亿的营销费用和6,000多万的研发投入,毛戈平的产品真的能配得上高端之名吗?

第二成长曲线不尽如人意,严重依赖单一品牌

据悉,毛戈平股份旗下拥有两大美妆品牌:MAOGEPING和至爱终生。其中,MAOGEPING品牌几乎包揽了全部的营收。2021年至2023年,其销售额分别为14.44亿元、17.46亿元、27.55亿元,在总营收中的占比分别高达96.6%、98.4%、99%。

上图来源:毛戈平股份上市申请书

反观至爱终生品牌,销售额自2021年的5,045万元一路下滑至2023年的2,092万元,在营收中所占比例也从3.4%降至1%,2024年上半年更是低至0.7%。

2008年,毛戈平股份为拓展品牌组合,推出了至爱终生品牌,旨在吸引追求性价比的消费者。

然而,至爱终生品牌推出后并未赢得消费者的热切追捧,其对营收的贡献愈发微弱。显然,缺少“毛戈平”IP的光环加持,至爱终生品牌的成长空间受到了极大的限制。对此,毛戈平股份终止了至爱终生与23家线下经销商的合作,仅仅保留了一家线下经销商。

对于至爱终生品牌,毛戈平股份虽表示将重新明确市场定位,并启动针对性战略,以开拓新的成长曲线,但在具体举措方面,毛戈平股份于上市申请书中并未进行详尽说明。

毛戈平股份的未来究竟何去何从?是成功突破困境,实现多元化发展,还是继续深陷现有的难题之中?我们将持续追踪后续动态。