9月20日,上交所传来消息,将于9月27日召开2024年第23次上市审核委员会审议会议,届时将对湖北兴福电子材料股份有限公司(以下简称“兴福电子”)的首发申请进行审议。值得注意的是,兴福电子成为9月份唯一一家上会的企业。

兴福电子此次计划公开发行的股票数量不超过1亿股,募集资金用于新建3万吨/年电子级磷酸等4个项目。值得一提的是,兴福电子原本拟募集资金15亿元,如今却缩减至12.1亿元,还删掉了1亿元的“补充流动资金”项目。

在冲击IPO之前,兴福电子的业绩急转直下。其凭借2021年及2022年的业绩高增长来谋求上市,然而,2023年的业绩竟出现下滑。与此同时,兴福电子关联采购占比较颇高,公司上市的独立性因而备受质疑。

IPO前业绩大滑坡,研发费用率落后同行

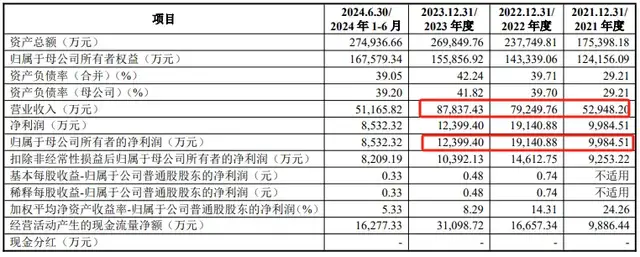

成立于2008年的兴福电子,是国内最早涉足湿电子化学品业务的企业之一。2021年至2022年,兴福电子的营业收入表现亮眼,分别达到5.29亿元、7.92亿元,同比大幅飙涨107.31%、49.67%。

兴福电子业绩的增长,得益于公司核心产品电子级磷酸、电子级硫酸客户需求的增多,还有新产线的投产和产能利用率的提升等因素。2022年,公司的电子级磷酸产品收入同比飙升67.67%,电子级硫酸收入更是激增86.77%。这两种产品销售收入的增长,皆是客户需求增多与产能提升共同作用的结果。此外,兴福电子上调了电子级磷酸核心原材料磷酸产品的销售价格,使得2022年销售单价上扬,进而推动了销售收入的增长。

正是凭借这两年的出色业绩,兴福电子鼓足了上市的勇气。然而,令人意外的是,2023年兴福电子的业绩急转直下,其营业收入为8.78亿元,同比增长仅10.84%,和之前的高速增长相比,简直是大幅回落;归属于母公司所有者的净利润为1.24亿元,同比下降35.22%,更是陷入了下滑的窘境。

对此,兴福电子表示,2023年度集成电路行业和显示面板行业出现阶段性滑坡,致使客户需求减缓。同时,公司根据原材料价格下降及市场变化的状况,相应调整了主要产品的销售价格,这些因素共同作用,导致营业收入增长率放缓。

此外,兴福电子还面临着一道难题,那就是研发费用率低于同行。2021至2024年上半年,兴福电子的研发费用分别为2,583.19万元、5,305.94万元、5,676.08万元和2,824.56万元,占营业收入的比重依次为4.88%、6.70%、6.46%和5.52%。然而,同行业平均值却高达6.92%、5.69%、7.06%、7.65%。

通过对比发现,兴福电子的研发费用率除了2022年,其余年份均低于同行业的平均值。

在2022年度,兴福电子研发费用规模及比率双双上涨,这与公司研发项目的具体实施情况以及研发战略的有力推进相契合。至于2021年度,兴福电子的研发费用率低于可比公司的平均水平,主要原因在于上海新阳(300236)研发费用率较高,进而拉高了整个行业的平均值。

关联采购占比较高,兴福电子上市独立性存疑

兴福电子作为湖北兴发化工集团股份有限公司(以下简称“兴发集团”)(600141)的控股子公司,此次进行的IPO属于兴发集团分拆子公司在境内上市。鉴于两者之间的特殊关系,交易所对兴福电子的独立性也提出了质疑,要求其说明是否依赖兴发集团,以及是否具备独立经营能力。

兴福电子回应称,公司拥有独立的研发团队与研发平台,研发活动对兴发集团不存在重大依赖,分拆后具备独立研发能力。同时,兴福电子与兴发集团在资产、采购、员工、销售渠道、信息化系统等方面均不存在共用情况。因此,兴福电子具有独立经营的能力,不会对兴发集团构成依赖。

兴发集团属于化学原料及化学制品制造业,主要从事磷矿石的开采、销售以及磷化工产品、有机硅产品和其他化工产品的生产与销售。而兴福电子专注于湿电子化学品行业,主要进行通用湿电子化学品及功能湿电子化学品的研发、生产及销售。

因此,兴福电子是兴发集团合并报表范围内唯一从事湿电子化学品相关业务的主体,与兴发集团在主营业务及应用领域不同,不具有替代性和竞争性,不存在利益冲突,也不存在构成重大不利影响的同业竞争。

然而,兴福电子还面临关联采购占比较高的问题。2021年至2024年上半年,公司重大经常性关联采购金额分别为2.07亿元、1.99亿元、1.34亿元和3,350.89万元,占营业成本的比例依次为53.65%、29.47%、17.90%、9.11%。

兴福电子的上述关联采购主要是向关联方采购黄磷、液体三氧化硫等原材料、电力等能源以及建筑工程服务。交易所要求兴福电子分析黄磷采购是否存在单一依赖风险。

兴福电子宣称,自2021年起,公司不断加大外部供应商的开拓力度,黄磷供应渠道逐渐丰富。2023年,公司的外部黄磷供应商已达9家,充足的外部供应能力能够充分保障公司的黄磷采购需求。目前,公司已初步形成“外部供应商采购为主、兴发集团为辅”的黄磷采购格局,不存在单一依赖风险。

募资额缩水近3亿,补充流动资金项目被删除

据最新上会稿显示,兴福电子此次募集资金计划投入3万吨/年电子级磷酸项目(新建)、4万吨/年超高纯电子化学品项目(上海)、2万吨/年电子级氨水联产1万吨/年电子级氨气项目、电子化学品研发中心建设项目。其中,募投金额分别为10,635.71万元、55,030.97万元、24,362.09万元、30,971.23万元,合计12.1亿元。

然而,兴福电子此前披露的申报稿中,募投项目为5个,其中多了“补充流动资金”这一项目,且该项目募资投入1亿元。

此外,对比上会稿和申报稿能发现,公司“电子级磷酸项目”的募投金额从2.96亿元骤减至1.06亿元。

据悉,兴福电子3万吨/年电子级磷酸项目属于新建项目。交易所在首轮问询函中,要求兴福电子在磷酸、硫酸产品销量及产能较高的情况下,说明新增产能是否具有市场消化能力?

兴福电子回应称,公司当下仅有一条电子级磷酸生产线,该产线于2009年筹建。目前,此产线的产能利用率已近乎饱和,难以充分满足电子级磷酸的市场需求。并且,由于该产线建设时间较早,部分设备存在老化、故障等隐患,所以,为避免出现因产能不足而减少对下游的供应量、停工检修导致生产不稳定等情况,公司确实有必要新建一条电子级磷酸产线,以提高电子级磷酸的产能。

兴福电子调减募资金额、删除1亿元补充流动资金项目,其是否旨在尽快过会不得而知,但可以肯定的是,在IPO收紧的大环境下,监管层对于拟上市企业的募资需求及合理性愈发重视。