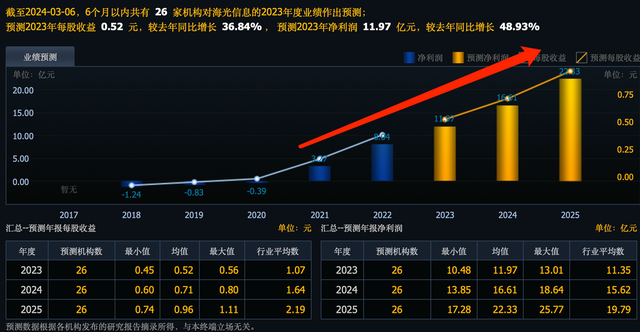

光迅科技成立于2001年,是中国光通信领域的龙头企业之一。公司主营业务包括光电子器件的研发与制造,以及光通信产品和解决方案的供应。在过去的几年里,光迅科技不断壮大并提升技术实力,在光通信领域取得了良好的声誉和市场份额。公司产品线齐全,涵盖了从芯片、器件、模块到子系统的全方位集成能力,并建立了七大技术平台,包括光芯片、耦合封装、硬件、软件、测试、结构和可靠性。

2022年,光迅科技占据了全球市场份额的7.1%,在光器件行业中排名第四。同时,公司拥有庞大的专利数量和研发团队,保持了在行业中的领先地位。在营收方面,公司表现稳健增长,2022年的营收达到了69.12亿元,同比增长6.56%,归母净利润为6.608亿元,同比增长7.25%。

公司的主要业务包括传输业务、接入业务和数据业务。其中,传输业务是公司营收的主要来源,但2023年第一季度传输业务出现下滑,而接入和数据业务呈现高景气度。从毛利率水平来看,公司各项业务的毛利率稳中求进,其中传输类业务的毛利率高于整体水平,持续拉动了公司的收入增长。

在市场方面,公司早已开始开拓海外市场,并在多个国家设立了子公司和办事处。2022年,公司海外市场收入占比36.7%,并且呈现递增趋势。在费用控制方面,公司表现出良好的能力,各项费用占比相对稳定。尤其在研发方面,公司投入巨大,并且研发人员占比较高,持续的研发为公司带来了增长空间。

根据Dell'Oro Group的报告,全球光传输设备市场在2023年第一季度取得了8%的同比增长,除中国市场外,全球其他地区的市场同比增长率更高,达到了12%。预计未来五年,全球光传输设备的需求将以4%的复合年增长率增长,到2027年预计将达到170亿美元。这表明光传输设备市场在全球范围内具有相当大的增长潜力。

其次,随着云计算、大数据、超高清视频、人工智能和5G等行业的快速发展,数据中心的互连需求不断增加,对光模块的需求也随之增加。据数据显示,全球数据中心光模块市场规模预计将在2025年达到73.33亿美元,年均复合增长率为13.09%,显示出数据中心光模块市场的广阔前景。

中国光芯片企业加速研发,市场份额持续增加,主要受到AI需求的推动。据ICC预计,2023年中国高速率光芯片市场空间有望达到30.22亿美元,2025年有望达到43.4亿美元。在低速率光芯片领域,中国已经呈现出高度竞争的局面,30多家企业实现了10G及以下光通信芯片的规模销售,基本实现了国产替代。而在25G及以上光芯片领域,尽管国产化率仍较低,但中国光芯片企业正在加速研发,并逐步占据市场份额。特别是以自备光芯片制造能力为主的厂商,如光迅科技等,在光芯片产品竞争力方面不断提升,有望在未来进一步加速市场份额的增长。

光迅科技发布的2023年三季度报告,显示公司营收和净利润同比均出现下滑,但分季度来看,盈利能力持续提升,表现稳定。公司市场地位稳固,在光通信细分市场中处于领先地位。其拥有垂直集成能力,覆盖从芯片、器件到模块的全系列产品,并在多个技术平台上具备优势。尽管整体市场环境存在不确定性,但公司通过优化费用管理和持续的研发投入,盈利能力得到显著改善。展望未来,公司有望受益于国内400G骨干网建设和算力需求增长,同时通过海外产能建设拓展海外市场份额。风险提示包括宏观环境的不确定性,可能影响整个行业的发展。