最近新出现了个自由现金流指数基金,至少从宣传来看,其指数表现那是相当的炸裂,拿我最常说的红利低波和沪深300进行指数叠加来做个对比,来看下这张图,

因为这四个指数的起始时间有长有短,那我就取了一个最短的指数作为起始点,也就是2019年10月份,最上边的K线,就是今天的主角自由现金流指数,绿色的线是沪港深红利低波指数,青色的线是标普红利低波50指数,紫色的线是沪深300指数,这个图的对比严格来说不太严谨,但大致能说明问题了,从这个图上可以看到,紫色线沪深300是垫底的,两只红利低波的趋势相近,收益率也相近,但是看看自由现金流指数,那是一骑绝尘啊,5年间上涨了140%,最高峰的时候,上涨了200%,简直就是逆天的存在啊。

但是先别着急别激动,以为找到了发财的秘诀,听我把这个指数掰开了揉碎了,你再做决定。我们来看下这张图,

国证自由现金流指数基日是2012年12月31日,也就是指数从这一天开始运行,再来看发布时间,是2012年12月28号,如果你稍微懂点这两个日期,就会这样理解,这个指数在2012年12月28号发布了,然后在三天后就开始运行,一直到现在2025年,都已经运行了12年多了,并且5年的年化收益率21.09%,不可谓不高,估计你还在捶胸顿足觉得,这么多年的基金白买了,怎么以前就没发现这么好的基金呢,其实,不是你以前没发现,而是以前压根儿就没有这个指数基金,那是怎么回事呢,这不就跟上边的发布日期和基日时间相悖了吗。那下边咱们就揭开这个小猫腻,来看下这张图,

先看时间2024年8月9日,这天发布了指数修订公告,意思就是说,国证自由现金流指数是由CN6008海南指数修改而来的,然后把海南指数的历史走势清零,然后按照国证自由现金流的指数的编制规则回测,得到了你现在看到的这个自由现金流指数,所以在宣传的时候说自己的的指数是从2013年开始的,就非常不地道了,来看下这张图,

这是目前中国市场上出现的自由现金流指数,其他家都是最近几个月发布的,唯独这家写的是2012年,所以大家看到以这个发布日期为宣传噱头宣传自由现金流的话,默默的鄙视三秒钟。那也就是说,目前市面上所有的自由现金流指数都是根据历史数据回测出来的,那这就会有过拟合的嫌疑,过拟合的意思就是根据历史数据来调整指数的编制策略,使编制的策略能够走出一个非常好的走势曲线,但在未来的走势中,会出现不延续原有走势的情况发生,这是一种普遍现象,当然这些自由现金流指数,未来的走势如何,谁也不能预料,但走势可能不会如你现在看到的这么惊艳,毕竟谁都可以做事后诸葛亮。所以你不要被这个根据历史数据精心测算出来的走势给带到沟里就行。

这个历史走势可以作为参考,但其参考权重,在你的买卖决策中适当降低就可以了。

避了上边的坑之后,那接下来咱们来解决这个自由现金流指数能不能买的问题。

来看下这张图,

虽然各家的指数编制规则各不相同,但既然都归属到自由现金流类的指数基金,那其核心编制规则中都离不开一个指标,自由现金流率,它是由自由现金流除以企业价值得到的,这个比值越大,越好。那核心自然就是自由现金流,等于过去一年的经营活动产生的流量净额减去过去一年,固定资产、无形资产和长期资产所支付的现金,说人话就是公司在付出了各种成本,管理,税务之后,能自由支配的钱,这些钱你可以再投资,可以给股东分红,可以增加研发开支,可以新建厂房,总之这些钱公司拿来干什么都行,这个自由现金流可是比公司净利润更真实,有些公司账面上净利润很多,但未必手上有余钱,但自由现金流则是实打实的,趴在账户里可以自由支配的现金。现金流在公司价值里所占的比重越高,就越说明这家公司不差钱,赚钱能力强,竞争力强,有护城河。

接下来咱们来分析下其特性,以及是如何赚钱的。

红利策略,你给别人讲一句话,它是靠股息持续增长的,大部分人也就能理解了,自由现金流稍微比较绕点,但给其定个性就是,原来中国偏向稳健价值风格的基金是红利策略,而现在又多了一种选择就是自由现金流策略。这种策略的指数编制规则中没有讲到一点的红利,但天然的就具有红利的特性,因为所有分红的企业,其红利都来自企业的自由现金流,这是前提,当然公司有了自由现金流,不一定会分红,但指数中所涵盖的众多公司,必然会有分红的企业,只是多与少的问题。

所以自由现金流策略拥有红利策略的一部分特性,是经常分红的企业有一个基本特点就是大市值,公司基本上已经非常成熟,无需扩大投资,盈利较为稳定,估值水平偏低,比如银行,交通,钢铁这些行业,属于公司生命周期的后期阶段,而自由现金流所重仓的行业则是煤炭,能源,可选消费等周期性的行业中,这也是为什么别的指数都是半年调一次仓,而自由现金流指数频繁调仓的原因,因为他需要及时捕捉周期性行业的的强势期,也正是因为其重仓的成分股中并没有多少成长风格,比如包含了极少的信息,人工智能,科技类的成分股,所以也在一定程度限制了其高成长性,其成分股公司主要分布在公司生命周期的成熟区,这个时候是守家有余,进攻不足。

自由现金流刚好把金融给剔除掉,而红利低波则重仓金融,两者刚好互补。

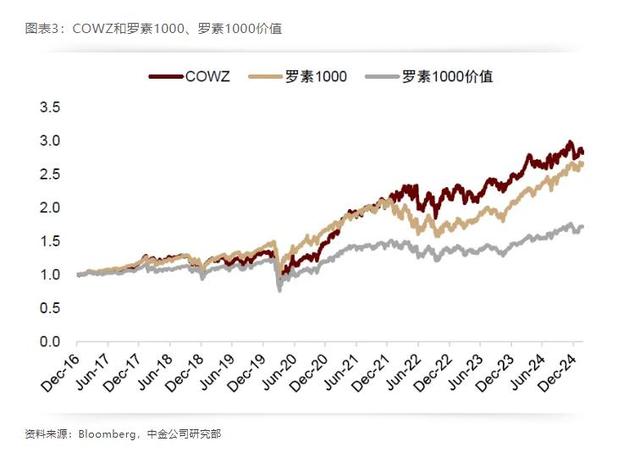

同时通过对比美国最大的自由现金流ETF基金cowz基金,以及统计国内自由现金流指数历史数据可以得出这样的结论,

自由现金流基金,在震荡周期和下跌周期表现良好,在牛市周期不及成长风格的基金,但是在中美两个市场中,其成长性又都会比红利类资产更强一些,来看下这张图,自由现金流与红利在投资风格中,自由现金流多了成长因子,但因为其更看重的是口袋里的现金,所以并不是那种高成长性,说到底还是更看重落袋为安。

当其有一定成长性的时候,也就意味着需要承担相应的回撤风险。根据图上的数据,几个指数的最大回撤都在47%左右,而沪深300最近十年的最大回撤是44%,所以你在获取比红利低波更高的收益率的同时,也需要承担更大的回撤风险。

所以综合来看,自由现金流可以作为稳健类资产红利低波基金的补充,而不是替代,因为A股的牛短熊长的特性,所以自由现金流指数是可以长期持有,但是如果你做中期1年到3年级别的也是可以的,具体红利低波与自由现金流的仓位配比是多少,要根据自己的风险承受能力来定了。更适合在市场回调及平稳期持有,当市场非常积极乐观的时候,表现就会偏缓,所以总体来说,自由现金流可以归结到偏成长型的稳健基金,这是相对于红利低波而言的。猫眼儿我会适度的配置一些,作为对红利低波的补充,但仓位不会太大。因为其大幅的回撤是我不太喜欢的。

以上仅是个人观点,仅供参考,也可以在评论区或粉丝群说说你对自由现金流的看法,顺便点赞收藏下吧,分享给身边的朋友,感谢关注猫眼儿的频道,咱们下期再见。