母婴赛道,是中国潜力最大的市场之一!

为了孩子,家长们几乎可以倾其所有,以致于越来越多的“玩家”竞相前来充当掘金者。

据艾瑞咨询数据显示,2021年中国母婴消费规模达3.46万亿元,预计未来中国母婴市场仍保持稳定增长趋势,到2025年中国母婴市场规模将达到4.68万亿元。

增长之余,母婴赛道的发展与进化也终于到了一个发生质变的阶段——行业巨头开始出现!

母婴连锁巨头孩子王就颇有“大将”之风,从母婴独角兽到“A股母婴板块市值最高”的公司,孩子王似乎就一直是一家让人“看不透”的公司,俨然像极了母婴赛道的“新物种”,向着头部飞速发展。

但对于孩子王目前而言,想成为龙头自身似乎还有不少问题亟待解决:屡被“点名”、股价下跌、业绩低迷不振、人口出生率持续下滑、母婴行业进入存量竞争的阵痛……

孩子王,行业称王,还待成长啊!

壹

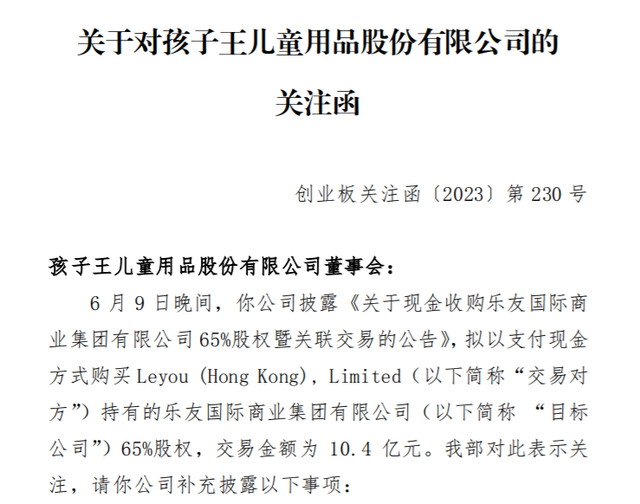

近日,关于孩子王(301078.SZ)拟花费超10亿收购乐友股份的消息引起了行业的广泛关注。

从某种程度上讲,兼并联合重组,赛道优胜劣汰,这本身也是行业发展到一定阶段的必然现象。

然而对于孩子王而言,一次收购并不意味着什么,就目前而言孩子王本身的问题才迫在眉梢。

6月26日,孩子王发布公告称,现金收购乐友国际商业集团有限公司(下简称“乐友国际”)65%股权的议案获得股东大会表决通过。

就在此前9日,孩子王曾发布公告称,拟以10.4亿元收购乐友国际65%的股权,增值率达到227.93%,并且属于关联交易。

此次大笔收购系孩子王2021年上市以来的关键大动作,也系国内母婴连锁史上最大笔收购。本次交易完成后,乐友国际将成为孩子王的控股子公司。

可值得一提的是,孩子王的经营现金流数据并不乐观,截至今年一季度末,孩子王货币资金18.50亿元。

据雪球数据,2019年-2022年,孩子王实现经营现金流依次为8.86亿、8.68亿、5.99亿、6.19亿,其中2020年-2021年,现金流分别同比下降1.98%、31.05%,2022年实现3.41%的小范围回升。

超10 亿现金啊,这对孩子王来说几乎是大半货币资金了!

据介绍,此次收购40%价款(4.16亿元)计划来源于自有资金,60%价款(6.24亿元)计划来源于银行并购贷款。

更让人看不懂的是,孩子王在业绩持续下跌的背景下,仍选择斥资 10 亿元逆势收购,并签订了对赌协议,乐友国际在 2023 年、2024 年、2025 年分别实现的合并报表的税后净利润应分别不低于 8106.38 万元、1 亿元、1.18 亿元。

贰

这样的业绩目标对乐友国际来说压力不小,《公告》显示,2021 年至 2022 年,乐友国际的营业收入由 20.66 亿元降至 19.41 亿元,营业利润则分别为 -122.77 万元、1.16 亿元。

截止 2022 年末,乐友国际货币资金 1.81 亿元,应收账款 2864.04 万元,资产总额为 13.61 亿元,负债总额为 10.85 亿元,所有者权益为 2.76 亿元。经计算,乐友国际资产负债率为 79.73%。

谨慎预估下,乐友国际完成业绩承诺实际也面临不小的压力。

与孩子王营收差4倍之多的情况下,乐友国际的净利润要在未来3年内拉升到孩子王目前的水平。

要知道,孩子王与乐友国际均为母婴童行业大型连锁零售的头部品牌,从竞争对手到“抱团取暖”式合作,孩子王母婴赛道“称王”之心可见一斑!

2022年,孩子王营收85.20亿元,净利润1.22亿元;乐友国际营收19.41亿元,净利润9822.77万元。

可以看出,其实乐友国际规模虽然不及孩子王,但盈利能力却是并不弱于孩子王的,强强联合之心昭然若揭。

值得注意的是,乐友国际的股东与孩子王持股5%以上的股东Coral Root受同一实际控制人控制。

另据公告,截至 2022 年末,孩子王共开设了508家直营店,乐友国际则是开设了494家直营门店和50 家托管加盟店。

从两个连锁品牌的门店分布来看,乐友国际的门店主要集中在华北、西北,其中北京、天津、陕西、河北、辽宁等北部地区门店占比超过70%。而在这一部分区域内,孩子王在对应区域门店占比低于 8%,在北京地区尚未开立门店。

孩子王从南京起步,目前门店主要集中在华东、华中和华南地区。

可以预见,主打大店经营模式,布局华北地区的孩子王收购乐友谊国际后,能有效补短板增优势。

叁

从本质上来看,对赌协议是投资方与融资方对企业未来价值不同判断,在当前外部形势复杂多变的背景下,对赌协议本身即存在诸多的商业风险。

6月14日,深交所旋即下发关注函,针对业绩承诺、商誉减值风险、财务数据多个事项提出问询,并要求公司补充说明本次交易业绩承诺方案的制定依据、合理性及可实现性等。

6 月 17 日,孩子王公告称,各方拟进一步明确业绩承诺的相关约定,如业绩承诺期的三个会计年度累计的业绩补偿款为负值,应视为业绩补偿款总金额为人民币 0 元,上市公司无需向转让方支付任何费用。

如果说孩子王高价收购母婴龙头企业乐友国际,是为了提振低迷业绩,补充在北方空缺的市场;那么在业绩接连亏损的情况下,一笔溢价220%的收购,真的能拯救“孩子王”的营收和股价吗?

2022年,孩子王营收85.20亿元,同比减少5.84%;归属净利润1.22亿元,同比减少39.44%。

2020-2022年,孩子王的净利润持续下滑,营收分别为83.55亿、90.49亿、85.2亿元,净利润分别为3.9亿、2.02亿、1.22亿元,净利率已从2020年的4.68%下降至2022年的1.41%。

据孩子王测算,若收购完成,预计将产生不低于7.75亿元的商誉。对于净利润持续下滑、业绩承压的孩子王来说,7.75亿元并非是小数目!

6月30日,孩子王收到公司持股5%以上股东HCM KW(HK) Holdings Limited (“HCM”)出具的告知函,HCM于2023年5月4日至2023年6月30日期间累计减持孩子王股份1113.51万股,在上述期间内,HCM累计减持公司股份达到1%。

其实,在业绩接连亏损下,孩子王是希望通过收购对手来抱团取暖,但从投资者的反应以及当前乐友的业务状况来看,更像是背上了一个更为沉重的包袱,对赌协议承诺的指标实现难度很大,在如果实现不了,对双方的打击都会是巨大的。

与其定这些不切实际的目标,不如花更多的资源和精力寻求业务转型,包括运用模式的改革升级,可显然孩子王这点做的还不够!

肆

过去几年,母婴零售行业随处可见“渐进式创新”和“跃变式革新”,例如,从“小而美”到“大而全”的门店形态转变,从“做深单一零售”到“做强零售服务一体化”的经营业务转变,从“有货就买、随口就来”到“精选严选、专业赋能”的销售模式转变......

行业的跃迁与升级,总要有一个改革先锋,这里孩子王是值得拥有姓名的。

2009年7月,孩子王创立于中国南京,以“商品+服务+社交”的商业模式运作。同年12月,孩子王第一家门店在南京建邺万达旗舰店开业,经营面积达8000平方,是当时国内最大的母婴童主题店。

此后孩子王延续“大店”风格,2015年,孩子王门店已经破百;同时企业正式推出线下线上全渠道战略布局,并上线第一版官方APP商城。

2016年12月,孩子王成功挂牌新三板,总市值突破140亿元,一举跻身新三板非金融类企业前十强。

2021年10月,孩子王登陆创业板上市,上市首日股价上涨超300%,市值达250亿元,成为A股母婴市值之王。

可随着发展壮大,孩子王开始“不听话”了,产品屡屡被曝出问题,频被处罚消费者投诉多,股价下跌严重,业绩低迷不振...

据中国基金报,网络平台上对孩子王产品质量的投诉较多,其中产品质量问题占到半壁江山。涉及问题有婴幼儿辅食变质、婴儿米粉过期、孕妇Dha产品过期、婴儿奶粉结块受潮、隔离霜疑似假货等。

孩子王因产品质量问题多次被相关部门处罚。公司的招股书披露,2018年-2020年,孩子王及其分子公司受到罚款以上的行政处罚分别为22项、12项、16项,处罚原因多为销售不合格商品。

因产品不合格公司还多次被处罚,21年8月上海孩子王儿童运动鞋被抽查出不合格,遭到松江区市监部分处罚。去年1月,贵州省市监局公布了13批次不合格婴幼儿服装,就有2批次出自贵州孩子王。

产品屡屡曝出问题的孩子王业绩也不佳,而且刚刚上市就大变脸。

财报显示,2021 年和2022 年,孩子王营收增幅分别为 8.3%、-5.84%;净利润增幅分别为-48.44%、-39.44%。

2022年一季报,公司直接亏损3244万,四季度亏损2790万,此情况下,公司股价从高点的27.16元/股,下跌到12.95元/股,已然腰折。

今年一季度,孩子王实现营收 20.96 亿元,同比下滑 0.62%。这已经是孩子王连续第 6 个季度出现同比下滑。扣非后净亏损 427.9 万,已出现连续两个季度亏损。

截止2023年7月19日收盘,孩子王股价报10.88元/股,最新市值121亿。

新生儿出生率下滑,人口红利逐渐减退,已经是不争的事实,此外,赛道竞争激烈,消费渠道偏好复杂多变也是母婴用品公司不得不面对的情况,这也是孩子王除了上述情况外,目前要面临的最大问题!

参考资料:

《孩子王收购乐友国际被监管问询 逆势扩张面临多重挑战》,鳌头财经

《孩子王豪掷10亿,溢价200%收购关联方公司,增长从何而来?》,经济观察网

《孩子王净利润巨降下的10亿收购,类对赌承诺是良药还是“毒药”?》,港湾商业观察

《下架!知名母婴品牌孩子王产品不合格,部分涉嫌假冒,网友:这下搞大了!》,中国基金报