当雷军为小米su7首批用户“亲自开车门”之际,陕汽董事长袁宏明则亲手为客户“送上了钥匙”。

这个场景来源于陕汽控股与深圳地上铁的签约仪式,袁宏明将一把象征性十足的“车钥匙牌”郑重递交给地上铁董事长兼CEO张海莹女士手中。

何故如此重视?因为地上铁“一口气”向陕汽控股采购5000辆新能源轻卡,首批400辆在签约仪式后就已交付。

▲图:“钥匙”交接,来源于陕汽速度

“大甲方”:8年11轮的“独角兽”陕汽这次的“大甲方”什么来头?

其是一家2015年成立坐落于深圳的公司,核心业务是为各大快递物流及城配提供环保、高效的运力服务。

若简单理解的话,就是定向新能源物流城配领域的“神州租车”。当然,从早些年自购车辆出租到目前已获得多轮融资打造“新能源物流车的平台”,短短9年发展过程中,公司的业务持续更迭演进,目前在新能源物流城配领域已涵盖零售、租赁、充电、运力、维保以及司机培训等多项业务。

公司曾入选2022年中国潜在独角兽企业。

在金融棒棒糖看来,支撑地上铁“一口气”拿下陕汽大订单的原因有二:

1:“内部”有充裕资金:从2015年至2023年底短短8年时间里,地上铁从天使轮到股权融资,累计轮次达11轮。这期间两个“信息点”值得注意,一是刚成立短短不足半年就拿到种子轮,二是D轮融资2亿美元创行业记录。

据企查查显示,公司仅可查询到金额的6轮融资就累计超30亿元(部分轮次按当年汇率计)。这其中投资方头部机构云集,国内资本有中金资本、经纬创投等机构,海外资本有Idinvest Partners(法国)和英格卡集团(宜家母公司)等。

2:“外部”有广阔市场:2020-2022年我国新能源物流车销量从5.7万增至23.58万辆。目前城配物流车市场存量约为1200万辆,存在巨大购买替换空间。有数据统计,这一销量有望在2026年增长至105.3万辆,年均复合增长率约为57.6%。

此外,《汽车行业稳增长工作方案(2023—2024年)》《关于延续和优化新能源汽车车辆购置税减免政策的公告》等利好政策也从侧面助推了这次“大甲方”的“买买买”。

基于上述资本加持、市场预期和政策利好等多重因素,目前地上铁最新成绩是,业务覆盖200多个城市,服务网点超过400个,服务企业客户5000多家,服务司机用户超过40万名,互联互通充电桩约100万个。

梅开二度:5000辆占比近三成从双方交易的“智云新能源轻卡”产品入手。

实际上这次合作并非首次,早在去年年底,地上铁就曾从陕汽商用车手中购买了200辆智云E1轻卡。

经与陕汽方相关人士确认,此次出售给地上铁的“订单车辆”是智云S300,这是陕汽商用车面向商用车新能源轻卡领域推出的2024年度明星产品。

就在今年2月举行的智云S300发布仪式上提到,这款产品为“宁德时代磷酸铁锂电池+汇川扁线电机+汉德车桥技术方案”,具备动力强、续航长、能耗低等优势,每度电可行驶3.39公里。

需要补充的是,陕汽商用车介入新能源轻卡这一细分板块正是一片“蓝海”。数据显示,2022年全国城配车辆1459万辆,轻卡占到半壁江山。继续来看,2026年城配市场新能源商用车市场渗透率将达到41.8%。

此次智云S300的“批量大单”,对于陕汽商用车重要性不言而喻。

一是财务:作为财经观察者,金融棒棒糖摘录智云S300核心价格信息:86.55度标准续航版厢式整车价格15.68万元起。100.46度长续航版厢式整车价格16.99万元起。按此价格计,5000辆的“大单”将带来7.84—8.50亿元的营收。

二是销量:2023年陕汽商用车全年销量突破1.8万台,也就是说,这次5000辆占比去年全年销量近三成。2024年全年销量目标3.5万辆,这次一把完成了目标的七分之一。

对于“买方”地上铁而言,亦意义非凡。

一是扩容轻卡数量:尽管无法获知地上铁现轻卡具体拥有量,但按城配领域轻卡占比过半的“行业比例”计,公司累计保有量约为5万,新增5000辆轻卡占比存量十分之一。

二是丰富产品类型,金融棒棒糖在地上铁APP中看到,以公司大本营深圳为例,其“租车”产品矩阵中,轻卡系列拥有福田牌欧马可、东风牌凯普特e星、远程牌E200和江铃牌凯锐EV等4个品牌共11类车型,此次陕汽智云S300“加盟”,必将持续丰富轻卡系列产品类型。

金融棒棒糖从地上铁西安公司相关销售人员方了解到,新车在经过办证挂牌等一系列手续后,最快预估在半个月到一个月左右后,结合具体库存率和出车率等情况,于西安郑州等城市投放。

释放信号:“大订单”或为破局开始重点聚焦“卖方主体”陕汽商用车。

因为在陕汽集团整体上市要求与核心资产陕重汽的股权掣肘背景下,陕汽商用车这一主体成为“双轮驱动:再造一个新陕汽”战略的最重要看点。

而在陕汽集团整体上市这条路上,作为本土财经观察者的金融棒棒糖记录颇多。

2020年1月刊文《15亿加注蔡家坡,陕汽预谋“另创核心”?》,记录了位于宝鸡的陕汽商用车基地投产下线,实际上最早要追溯至2017年陕汽集团蔡家坡商用车基地在宝鸡正式开工,视为梦想最初的起点。

2021年8月刊文《墨西哥投产!宝鸡20亿加注!陕汽上市“继续”铺路》,记录了彼时最新动作进展,即当年4月进入证监辅导程序,5月由“有限责任公司”更名为“股份公司”。

▲图:智云S300,来源于卡车之家

然而,此后市场上很少窥见陕汽上市新动静。不过这期间,子公司德银天下(02418)却在资本市场意外拔得头筹,当年3月拿到H股“小路条”(详见《熬出来啦!陕汽“德银天下”拿到H股“小路条”》),次年7月就快速登陆港交所。(详见《递表52天迎上市!德银天下今日登陆港交所》)。

甚至是另一家子公司2022年刚刚成立的质子汽车,次年便迅速与陕汽集团一道出现在“2023年省级上市后备名单”中。

这不得引发金融棒棒糖好奇,即便“再造一个新陕汽”,上市之路为何仍“浮浮沉沉”?

经过一番查询,在2023年1月和7月发布的《关于陕西汽车集团股份有限公司首次公开发行股票并上市辅导工作进展情况报告》(第九期)和(第十一期)共同提到了“目前仍存在的主要问题”,给出了解答。

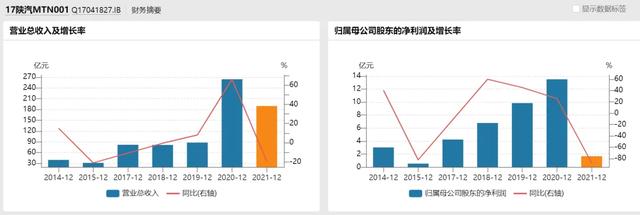

简单提炼内容要点即是,2021和2022年商用车市场受国六升级、国三淘汰、轻卡法规等多项因素的综合影响,商用车销量市场下滑,2022和2023年均同比下降的销量数据坐实了这一点。

对应到陕汽集团财务表现中,2021年增速下挫足够说明问题。

也就是说,前两年特殊时期市场“需求减弱”造成的销量不足,进一步反馈在财务表的“不漂亮”,或许延迟了登陆资本市场的预期。

然而,借助此次“大订单”契机,金融棒棒糖捕捉到了陕汽上市的新曙光。

陕汽商用车2023年的数据是,全年销量突破1.8万台,与2022年相比增长70%,增幅很大;2024年的预期目标是3.5万辆,这次一口气5000辆的订单,让金融棒棒糖有十足理由相信这一目标准时兑现。

再继续展望两个阶段发展目标:一阶段在2025年达到5万辆,复合增长率70%;二阶段在2028年达到10万辆,新能源占比40%,出口占比30%。

因此可以预期的是,在摆脱了“特殊时期”大环境的困扰之后,这次的“大订单”一个极度积极的信号,接下来陕汽商用车或将在一笔笔“合作敲定”中,精准击破上市途中的“显要痛点”,届时陕汽上市的场景会愈发清晰。