我们需要一个怎样的中间商?

1

“每天赚2111万元”

夏天都过去了,地产的寒风还在呼啸。

2024年7月,100城二手房价数据显示,平均环比下跌0.74%,同比跌幅6.58%——这样的趋势,已经持续27个月。

从一线城市到四线城市,均价全都在跌。上半年70个大中城市二手房的销售价格指数里,同比上涨的一个也没有。

房企也还在挣扎。按照中国房地产报的统计,已发布2024上半年业绩预告的72家A股上市房企中,归母净利润亏损的房企达47家,占比超过60%。

就拿目前的“一哥”保利发展来说,2024上半年,保利发展实现签约金额1733.36亿元,同比减少26.81%。同期,其归母净利润更是下滑了39.3%。

在政策端,厦门、南京、武汉、佛山、苏州等城市,争相推出“买房送户口”政策,但无论是新房销售还是二手房成交,依然没有太大起色。

在这一片灰色中,却有一抹彩色。

前段时间,贝壳(02423.HK)公布的2024半年度业绩显示,今年二季度,贝壳实现营业收入233.7亿元,同比提升19.9%;实现净利润19.0亿元,同比增长46.2%;经调整利润达到26.9亿元,同比增长13.9%。

按这个净利润算下来,整个二季度,贝壳每天净赚2111万元!

这不禁令人好奇,作为中国最大的房产中介平台,贝壳何以走出别样的行情?

2

新老业务“齐发力”

答案同样可以从财报中寻找。

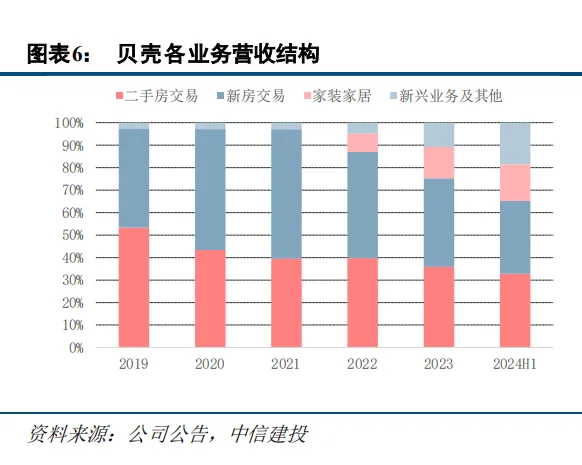

一方面,贝壳的多元业务探索得还不错。财报显示,今年二季度,贝壳非房产交易服务业务的收入同比增长85.3%,占比达到34.7%。

具体来看,家装家居业务的合同额达到42.1亿元,贡献利润率达到31.3%。此外,贝壳的房屋租赁服务收入也达到了31.88亿元,同比去年增长1.6倍。

我查了一下,贝壳的“省心租”目前已有30万套房源,集中式长租公寓有1.4万套,同比分别增加了18万套、0.7万套。

这些“新兴业务”的增长只是点缀,核心还得看主营业务。

财报显示,2024年二季度,贝壳存量房(二手房)业务净收入73亿元,增长14.3%。同期,贝壳交易总额为8390亿元,同比增长7.5%,其中存量房交易总额为5707亿元,同比增长25%,接近总交易额的70%。

贝壳存量房交易数据的增长背后,除却楼市政策带来的市场复苏,很重要的原因是贝壳经纪人及门店数量的扩张。

2024上半年,贝壳的门店数量达到4.6万家,同比增长6.9%,活跃门店数量较上年同期增加8.1%至4.44万家。

经纪人数量则同比增长5.2%至45.87万名,活跃经纪人数量约41.15万名。

看样子,贝壳逆势闷声赚钱的背后,是老业务和新业务的共同发力。但往深处看,有人欢喜有人愁,真相可能很扎心。

3

争议从未停止

门店在扩张,经纪人在增长,那佣金呢?

财报显示,今年上半年贝壳的外部分佣从去年同期的114亿元跌至89亿元,降幅达22.1%;内部佣金及薪酬从94亿元跌至81亿元,降幅13.8%。

再往前看,2022年,贝壳存量房业务中,分佣及薪酬占净收入比例为约60%,到了2023年下降至52.8%;新房业务中,2022年分佣及薪酬占净收入比例为76.4%,2023年降为73.4%。

有意思的是,贝壳的毛利从2022年的138亿元增至2023年的217亿元,而增长原因之一,正是“存量房业务的净收入增加,及链家经纪人的固定薪酬成本减少”。有人调侃这是:

挣得更多了,分给经纪人的却更少了?

此外,前段时间,根据南都·湾财社的报道,在广州市南沙区,贝壳找房广州站旗下多名店东反映,自今年6月起,贝壳平台在新房交易佣金中,对这些南沙店东抽取的比例再提高2%至23%,比广州其他区域总体高出5%。

贝壳“薅”的,不只是中介。此前,有自称贝壳前中介爆料称,为了赚取最高1%的推广服务费,贝壳内部号召中介推广“好房好赞”服务,甚至不惜通过“套路”达成目的。

随着楼市进入“买方时代”,那些急着卖房的人,很容易进入这样的“套路”。

贝壳倒也不是第一次面临这种争议。时间回到2019年9月,金华上百家房地产中介机构代表签署了《反壳联盟条约》,口号喊得震天响:反对垄断,抵制不良竞争。

不止是中介同行,上游的开发商也感受到贝壳的力量。在天津,开发商们曾看到过一个近乎魔幻的数据:

贝壳在天津的206个项目,渠道费为3%以上的项目竟然有122个,有18个项目的渠道费超过了5%。

一栋200万的房子,渠道商要拿走十几万。而根据壹地产的数据,天津的开发商,净利润率平均只有2%。开发商怎么也不会想到,有一天他们会沦落到为渠道打工。

对购房者而言,彼时贝壳在不断涨中介费,但它的服务质量却没有明显提升。2017年的某个论坛上,一位清华大学教授更是对链家网CEO彭永东当面指责:

“你们的模式就是两头骗,骗完房东骗购房者。”

4

尾声

几年前,贝壳就已经是中国住房市场份额最大的公司,在中介服务的二手房和新房交易市场中,贝壳均排名第一。

与此同时,中介同行、上游的开发商和下游的消费者,都感受到了贝壳的力量,甚至多少还有点恐惧。

这不禁让我们开始思考:我们更需要一个垄断巨头,还是一个创新的开拓者?

成为行业龙头之后,贝壳带来了更多的价值创造吗?买卖双方的交易成本更低了吗?经纪人的收入有显著提高吗?上下游的产业有因为贝壳的帮助变得更好吗?

如果还是凭借着垄断地位和信息不对称对上下游进行“收租”,那这种商业模式的长期价值,可能需要打一个问号。

毕竟我们缺的,从来都不是巨头。