8月31过后,重疾险又要涨价了,

现在一年3000元的重疾险,9月后可能就是一年4000元。

而且市面上现有的高性价比重疾险8月底都会下架。

为啥呢?

因为监管下发了通知,接下去普通保险产品的预定利率上限为2.5%,超过上限的产品要停止销售。

可预定利率下调,为啥重疾险会涨价呢?

因为重疾险是保险公司用现在的保费去投资,理赔未来的钱,现在国内投资收益不行,保险公司只好提高价格,不让自己亏损,

说起来,去年预定利率从3.5%降到3.0%的时候,重疾险也涨价了一波。

而这次涨幅更惊人,成人重疾涨幅10%~12%,而少儿重疾涨幅超过20%~30%,

也就是说,相同保障的重疾险,9月以后会多掏几千块,而且如果是给小孩买,涨的会更多。

……

所以说现在是高性价比重疾险的最后窗口期,

至于买什么,可以多分析,多对比,根据自己的需求购买。

成人重疾险,之前我也测评过一款不错的“达尔文9号”,这个月底也要下架,感兴趣的可以看看这篇:重疾可以退还保费了

至于少儿重疾险,市面上也有不错的产品,比如“小青龙3号”,“小淘气2号”,但无一例外的是,这些高性价比的产品都要即将下架,

还有一款“小淘气3号”,可以当理财的重疾险,刚出不久就引起追捧,但也将面临本月底下架的无奈。

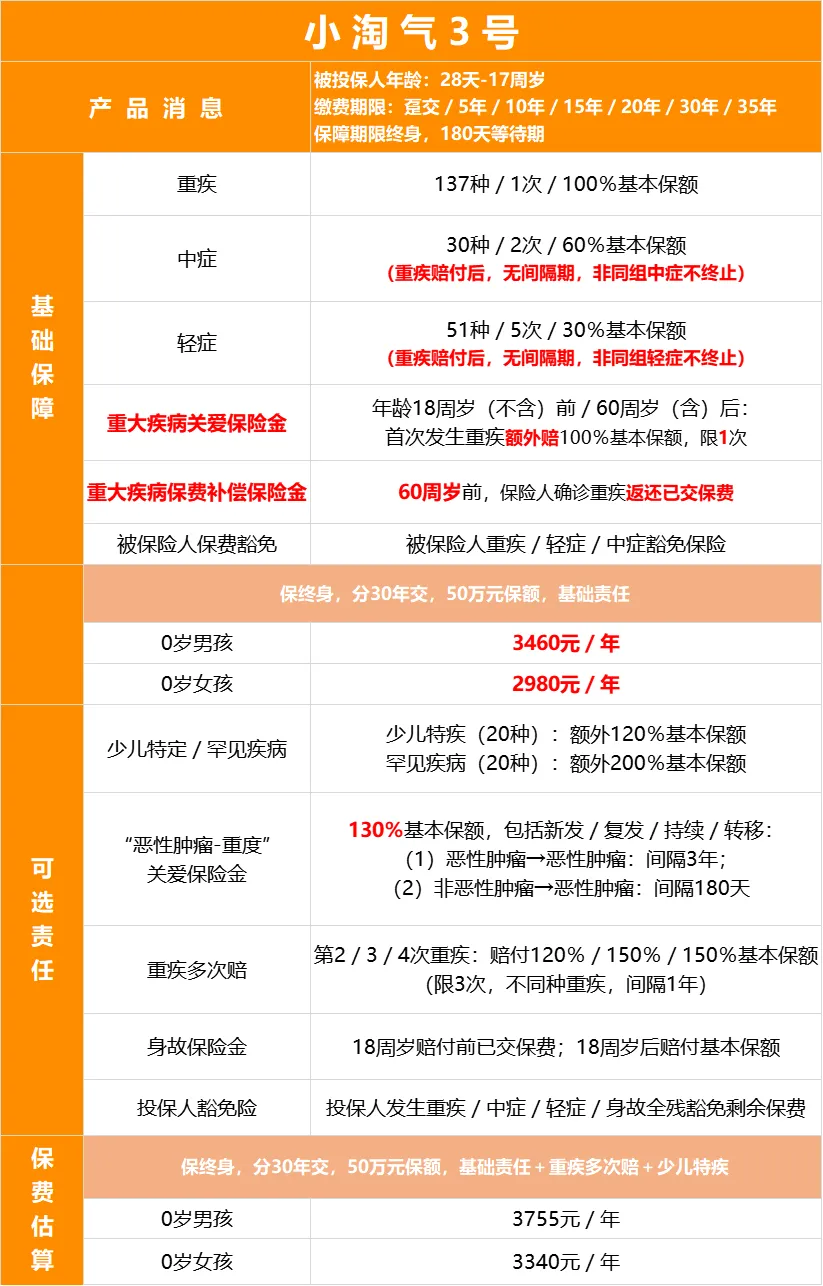

以0岁男孩,50万保额,保终身,30年交为例,先来看看产品:

作为一款少儿重疾,它的保费不算便宜,门槛就是3000+,

但这款产品有一个特别的功能,那就是它不仅可以保重疾,还能当理财险用。

在无附加责任的情况下,0岁男宝,50万保额的保费是3460元/年,

30年共10万3800元,60岁现金价值是33万680元,本金翻了3倍多。

而女宝是2980元/年,30年89400元,60岁现金价值是25万9550元,同样是3倍。

也就是说,给0岁宝宝买,60岁退保,irr最高2.53%(复利)的收益。

而9月份后,即将上线的储蓄险收益上限就是2.5%(现存的产品还有2.9%的),

一下给人整懵了,这还是重疾险吗?

要知道现在银行5年期定存才1.8%,2.53%折算成单利是5.78%,高出4%的收益,

这就相当于既给娃存了钱,还附加了一份重疾险。

……

那具体有哪些保障呢?以基础版为例,大体概括为:

0-18岁,轻症15万,中症30万,重疾保额100万+退还保费;

18-59岁,轻症15万,中症30万,重疾保额50万+退还保费;

≥60岁,轻症15万,中症30万,重疾保额为100万。

这是怎么来的呢?

起初不幸患有轻、中、重症分别会有15万、30万、50万的赔偿,

然后有一个重大疾病关爱保险金,18岁前和60岁后首次发生重疾有100%的额外赔偿,也就是50万。

所以说,要是在18岁前和60岁后首次发生重疾,可以赔100万。

另外,要是在60岁前患了重疾,还能退还已交保费。

……

但是注意,60岁的时候,irr能达到最高2.53%,后面就只有2%左右。

这个时候选择退保,最划算,但是60岁后也刚好是风险最大的时候,我估摸着没有多少人敢冒着风险裸奔。

而且60岁后再患重疾,拿的是双倍保额100万。

所以,这个高额现金价值的设计其实有点鸡肋,食之无味,弃之可惜。

不过呢,这款产品还有一个功能设计,那就是支持减保。

比如50万保额,60岁的时候,现金价值达到了保费的2.9倍,这个时候也可以通过减保来取出部分现金价值,

可以说,设计还是比较灵活的。

……

整体来说,“小淘气3号”还是一款不错的少儿重疾险,

但是它并不适合所有人,如果单纯作为重疾险的话,性价比不是最高的,

但如果想着返本,或者同时作为理财险用的话,可以考虑。

要是小孩60岁内患有重疾,那刚好可以使用;如果很健康,60岁退保也能获得2.53%的年化收益。

另外,还有一些小细节值得注意,比如健康告知、具体附加责任等,

如果要买的话,提前把身份证、银行卡号什么的准备好,操作会更顺利一些。

最后提醒一句,“小淘气3号”8月31日就要下架,

9月后,新上线的少儿重疾险会涨价很多,有需求的可以重点考虑一下。

查看和获取更多铲品信息,可以关主我的同名gzh:胡胡的全球笔记,找到我哈~