由于一直在使用掌阅电纸书看书,感觉阅读体验总体还算满意,所以我时不时会关注一下掌阅科技这家公司。

但是这么多年瞅下来,掌阅的业绩着实是叫人有些失望,自2020年之后几乎是每况愈下,2024年前三季度更是首次出现了严重亏损(1-9月掌阅科技净利润-3683.03万、扣非净利润-5146.97万)。

为什么会这样呢?

如果仅就生意模式而言,掌阅似乎看起来还不行。公司的业务总体比较简单,主要包括数字阅读平台服务、衍生业务和版权产品,以出版社、版权机构等为正版图书数字内容来源,通过“掌阅”等平台向用户提供数字阅读产品,并获取收益。

我们知道数字阅读有两大好处,一是没有传统出版物的纸张、印刷、仓储、运输等开支,成本可以随着版权内容在人群中扩散,呈边际递减态势。所以至少面上看公司的毛利率很高,近年来基本都在70%以上。

二是可以构筑一定的客户黏性,能够通过硬件(电子阅读器)、会员、阅饼充值等方式锁定一批忠粉用户,反复消费,甚至很多人出于优惠活动考虑,往往都是预充值后消费。

因此,公司的现金流状况非常好,资产负债表很干净,60%以上的账面资产都是钱。然而,这样的生意为何还业绩不好呢?

仔细阅读财务报表,个人认为原因可能在于两点:

1、电子阅读刚出现的那会,有过一波高增长,主要是新兴事物普及,从传统纸质书籍受众群体中陆续转换过来一大批书虫所致。但是当电子阅读比较普及之后,爱看书的已早就成为了用户,不爱看书的也转换不过来,因此在人口总量不出现增长的情况下,用户瓶颈自然很快就会到来,故而首先是销售端的高增长不复存在。

2、从2022开始,公司出现了毛利率上升、消费费用暴增的现象,且消费费用率的上涨幅度超过了营业成本的下降幅度,以至于净利率反而出现严重滑坡。

关于这一现象,公司并未作出详细解释,看起来有些不清不白。按照财务报表的说法,业务结构调整优化渠道成本带动了毛利率的上升,而销售费用的暴增主要是因为加大了推广费用的支出。

渠道成本是如何在优化?推广费用到底又是什么?

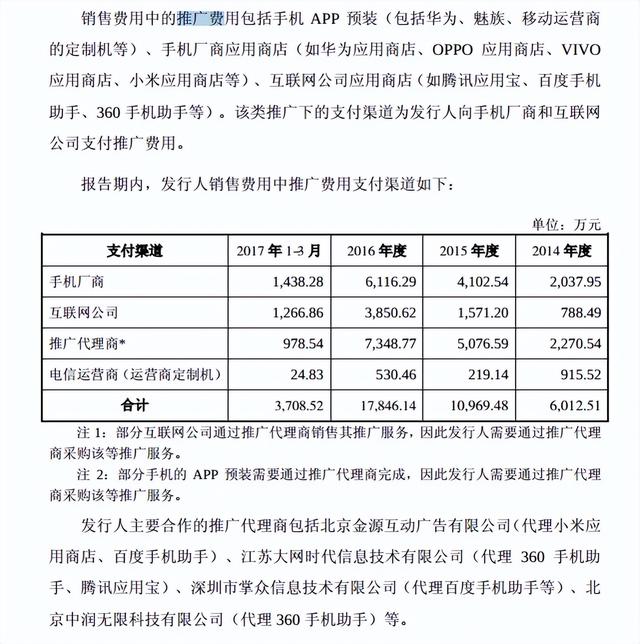

各期年报均未予以说明,我只在早期的招股说明书中找到如下一条注释——销售费用中的推广费用包括手机APP预装(包括华为、魅族、移动运营商的定制机等)、手机厂商应用商店(如华为、OPPO、VIVO、小米应用商店等)、互联网公司应用商店(如腾讯应用宝、百度手机助手、360手机助手等)。该类推广下的支付渠道为发行人向手机厂商和互联网公司支付推广费用。

当然,随着时间推移,上述关于推广费用的界定口径可能会发生变化,但我们大致可以了解到,所谓的推广就是寻找流量端口。

无独有偶,我在招股说明书中有关营业成本的界定中,也发现了一条关于推广成本的描述——营业成本中的推广成本全部为手机预装,由发行人直接向手机厂商支付,主要包括东莞市讯怡电子科技有限公司(旗下OPPO手机品牌)、广东天辰网络科技有限公司(旗下VIVO手机品牌)、深圳金立通信设备有限公司(旗下金立手机)等。

很明显,销售费用中的推广费用和营业成本中的推广成本是两条不同的开支项。

由此情况,我大胆推测2022年开始公司可能将营业成本中的推广成本并入了销售费用中的推广费用,从而导致出现了营业成本下降毛利率上升、消费费用暴增的现象。

如果确系如此,那么就不能将业绩被蚕食简单理解成为下一步扩张,而作出的适当牺牲。掌阅所面临的问题很可能是:

1、电子阅读市场竞争日益激烈,为争夺流量端口,相关支出水涨船高,不能有半点松懈;

2、阅读用户量日益见顶,收入无法跟随流量成本大幅增长,导致边际效应日益削弱,也就是说投入产出越来越低。

俨然公司所遇到的麻烦十分棘手,破局之路在哪?公司在中报中提到的无非是大力发展衍生业务,积极拓展以IP为核心的视频内容生产、制作与运营。

坦率讲,这些都属于内容制作,很难讲明白竞争优势到底在哪,如若不撞到炒作风口,显然靠基本面是无法让市场建立起信心的。

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)