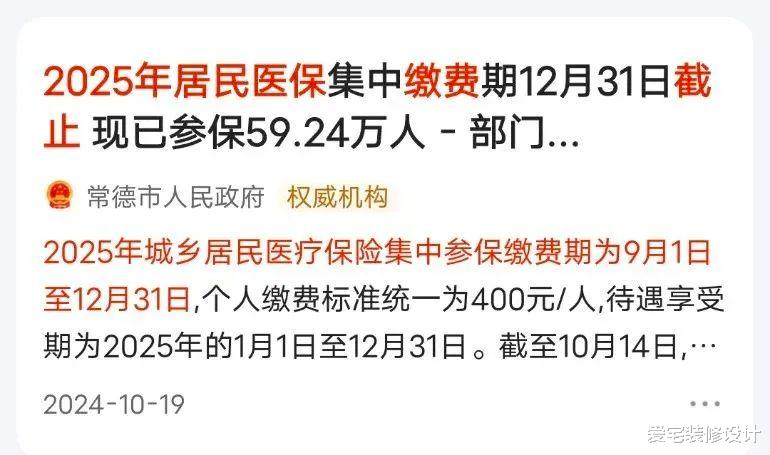

马上快到12月底乐,不仅是2024年的倒计时,也意味着2025年居民医保集中缴费期即将结束。

错过这段时间,即使后期补缴,至少也会有三个月的待遇等待期,但是相当不划算。

我们之前讨论过很多关于居民医疗保险的问题。

总的来说,人们不仅同意这是一件好事,而且还反复嘲笑它存在的问题。

不在乎的是“报销比例低,不能累积,需要终身缴费,催缴花样太多”等等。

最受批评的是,费用增长超出了人们的预期。

从新农合初期的10元到今年的400元,21年的费用增长了40倍。

江浙部分地区甚至高达六七百,涨幅惊人。

考虑到经济发展水平、物价等因素,也可以理解原成本的增长。

问题是,在过去的20年里,人们的收入增长远远落后于“花钱”的速度。

根据国家统计局的数据,2024年前三季度农村居民人均可支配收入达到16740元。

与2003年的2471.59元相比 ,差距只增加了6.7倍。

难怪居民医保参保率会下降。

假如继续这样涨下去,“交不起”,从一个吐槽的网络热梗,已经快成现实了。

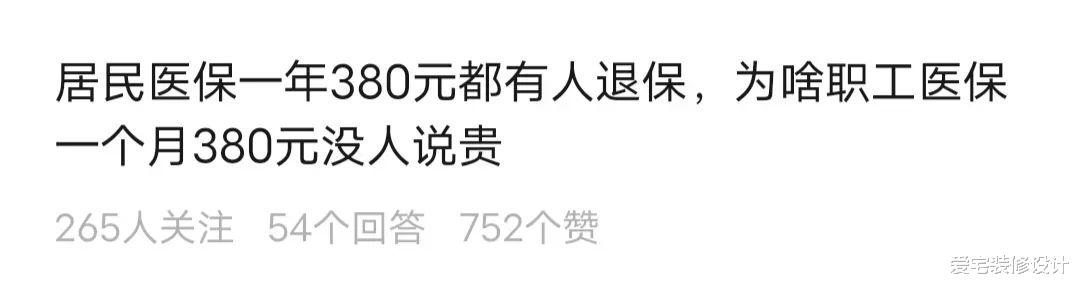

这几天刷了一个很有意思的帖子,标题是:

“居民医保一年400元有人退保,为什么职工医保一个月400元没人说贵?”

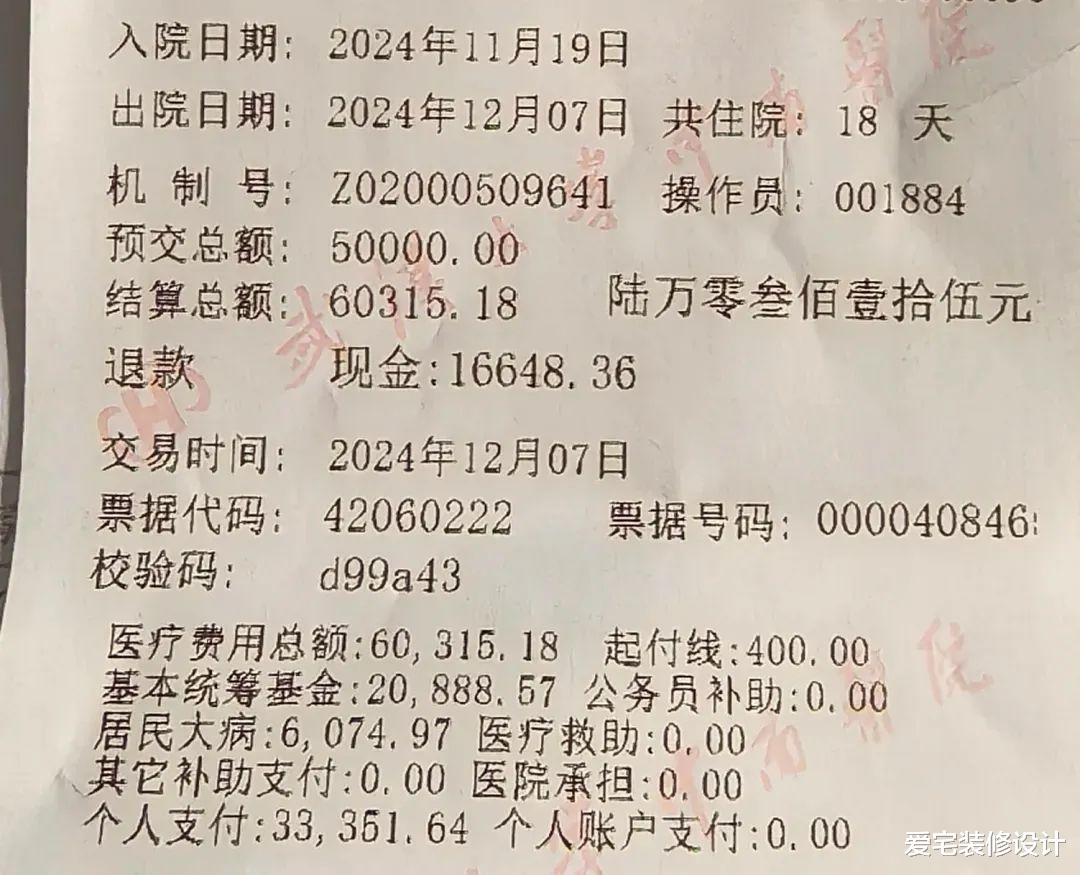

文中提到,家人做膝关节置换手术,总医疗费用为60315元。

其中,基本统筹支付20888元,居民大病支付6075元,两项总报销26963元,个人负担33352元。他认为,一年380元的居民医疗保险可以统筹支付26963元,这是相当给力的。

想想看,如果没有保险,住院费用就不能报一分钱。没有居民医疗保险,即使购买商业保险,报销比例也低了一半。

孰轻孰重,不是一目了然吗?

令人费解的是,为什么居民医保吐槽那么多,而职工医保却很少有人嫌太贵?

事实上,按照今年的标准,居民医疗保险需要缴费400元,而职工医疗保险几乎是每月缴费450元。

一个是400,一个接近5000,多的没人在意,少的反而被嫌弃,这是什么道理?

其实原因也挺简单的,不外乎就是以下这几点:

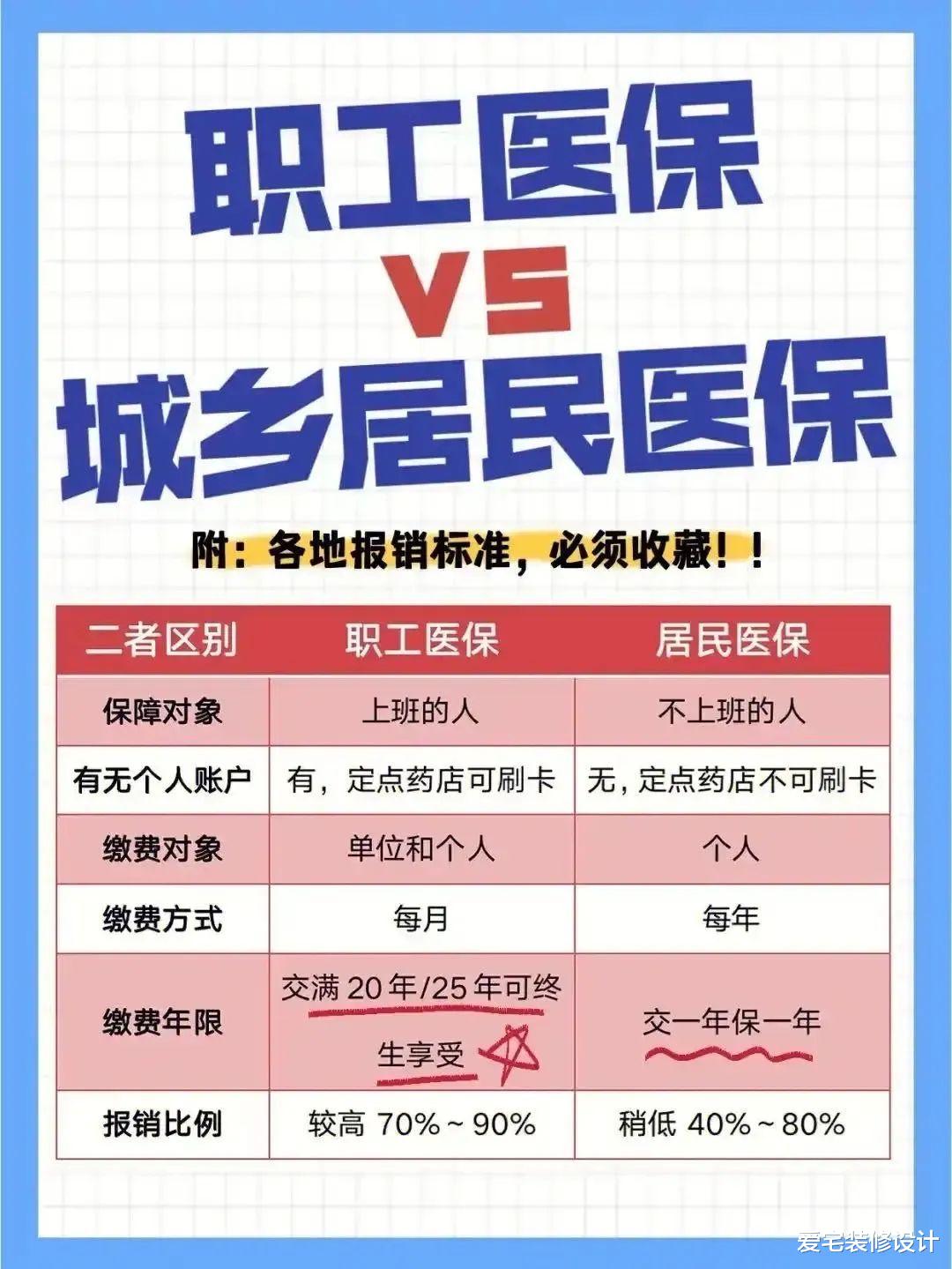

一是报销范围和比例的差异。

一般来说,村(社区)卫生中心和城市级医院的报销比例会有所不同。

比如基层社区医院可以报销80%,而城市三甲医院只能报销50%。

但职工医保报销比例明显较高,有的甚至可以达到95%。

此外,两者的报销范围也不同。

居民医疗保险门诊费用报销主要限于“乡镇卫生院、村卫生室、社区卫生服务中心”等基层医疗机构。

报销比例约为50%,一般不超过每年500元的总筹额。

以青岛为例,职工医疗保险不同:

2024年,在职职工发生的普通门诊医疗费用在基层(含一级)、二三级医疗机构报销比例分别为80%、70%、60%。

2023年年度报销限额从1700元提高到6000元。

相比之下,差距不是一般大。

二是报销未使用的规定不同。

居民医疗保险,即使你当年没有生病,未使用的医疗保险也将被清零。如果你不继续缴纳第二年的费用,你就不能享受医疗保险待遇。

只要职工医疗保险继续缴纳,个人账户余额就会继续累计。

第三,强制性不同。

职工医疗保险,是国家法律的强制要求,用人单位不交会受到处罚,吐槽意义不大。

原则上,居民的医疗保险是完全自愿的。一旦他们被催缴,他们会生气也就不足为奇了。

另一个重要的一点是,居民医疗保险完全由个人承担,而职工医疗保险由单位承担,职工负担不重。

以上述450元为例,个人只需支付88.32元的医保部分,再加上8元的大病保险金和4.42元的护理保险。

事实上,居民每年的医疗保险是否超过400元,这应该辩证地看待。

为什么这么多人嫌太贵,还是因为他们没有钱。

以农村为例,国家给予了“五保户”、“低保”等困难群体的特殊照顾,但“交不起”的情况依然存在。

刚过贫困线的人,只靠种庄稼生存的人,也许也能拿出一人400的费用,但绝不容易。

自费缴纳居民医疗保险的人往往是那些没有正式工作的人。他们的收入很低。如果家里人口多,他们必须付出一两千元,能不肉疼吗。

对于有钱人来说,400掉到地上可能懒得捡。

之前有个笑话说,如果比尔盖茨掉了一百块钱,低头捡钱浪费时间,他可能已经赚了几百万。

这就是贫富之间的悬殊。我们不能用自己的收入水平来嘲笑有人拿不出400元的尴尬。

那么,说了这么多,居民不用交医保吗?

相反,笔者坚信,收入越低,越离不开医保。

这是一个非常简单的事实,富人生病,没有医疗保险可以治愈,普通人可以吗?

在这个大病花几十万的时代,靠自己无异于雪上加霜。

医院缴费处是最能看清人间疾苦的地方。到了治不起的地步,谁会借钱给你?

有的人吐槽真的有压力,有的人纯粹是凑热闹。

很多人一边抽烟、喝酒、打牌一边抱怨医保缴费太高。他们是真的交不起吗?

不要拿自己的身体去赌明天的健康,没有人能保你未来无病无灾。

今天你省了400元,一定要等到以后损失百倍千倍,才能后悔。