清晨的北京胡同里,“老张牛肉面”的店里生意正火,老张一边煮着面条,一边捏着被三家银行退回的贷款申请发愁——他想翻新店面,却因“流水不透明”卡在抵押门槛上,贷款迟迟批复不下来。而一街之隔的90后创客小王,正坐在咖啡店里无聊地刷着手机,新闻里刚好看到了一条“普惠贷款激增30%”的标题,他随手输入公司税号,10秒后屏幕弹出提示:“信用额度50万到账”,小王心里默念着:“贷款,如此简单~”。

胡同里这冰火两重天的画面,撕开了信贷市场最隐秘的规则:银行宁愿错杀一千,也不愿冒险一次。

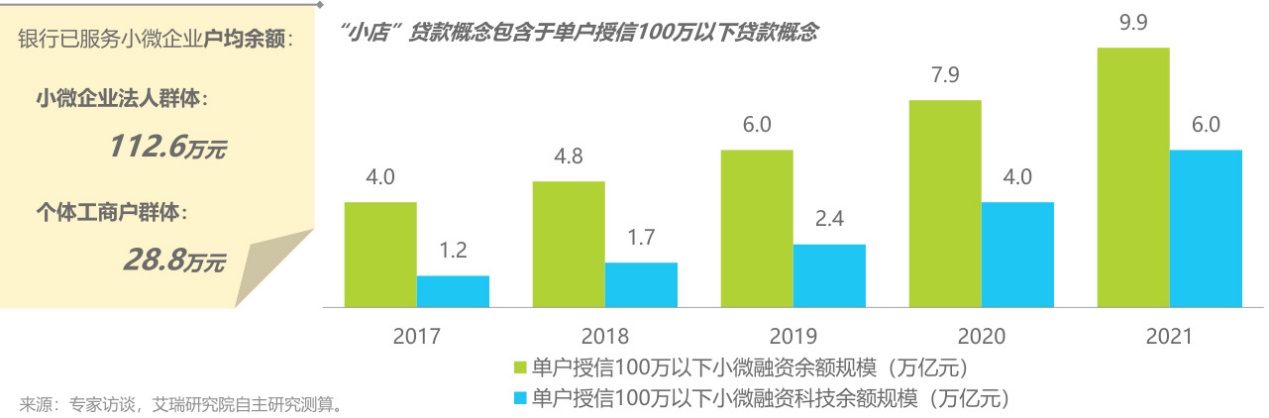

2017-2021年中国单户授信100万以下小微融资余额规模——艾瑞咨询

为啥银行贷款对小微企业及个体户那么不友好?

经济学家斯蒂格利茨曾说:“银行宁愿拒绝十个好人,也不愿放过一个骗子。”这恰是信贷配给理论的精髓——当银行无法准确判断借款人风险时,宁可提高门槛少放贷,也不敢用市场价覆盖所有需求。

老张的困境正在于此:他的面馆日均流水过万,但现金交易占八成,银行查不清他的真实经营状况,自然也不会给他批款;小王所在科技公司虽成立仅三年,但是他公司每月的纳税记录、社保缴纳数据却像透明账本,一目了然,让银行一眼看穿风险。

这种信息不对称像一堵隐形的墙,把千千万万“老张们”挡在正规金融体系外。

数据显示,2024年中国小微企业贷款拒批率高达67%,而抵押物不足、财务不规范是主因。银行的选择看似冷酷,实则符合经济理性:若对高风险客户盲目放贷,坏账损失可能吞噬全部利润。

小微融资存在供给结构性失衡问题——艾瑞咨询

2025年国务院“五篇大文章”中,用数字技术撕开了这堵墙的一道裂缝。在浙江台州,一家农商行把牛肉面馆的扫码支付数据、外卖平台评分纳入风控模型,给老张这类商户发明了“烟火气信用分”。

操作原理其实很简单:连续三个月扫码收入超15万=还款能力稳定;美团4.8星评分=客户粘性强。这些曾经“上不了台面”的数据,如今成了比房产证更鲜活的抵押物。

这套机制的本质,是将信贷配给从“一刀切”升级为“精确制导”。

中国经济圆桌会——中国政府网站

江苏某银行客户经理算过一笔账:过去查一家小店的真实流水,要派两人蹲点一周,成本超5000元;现在调取支付平台数据只需0.5元,还能实时监控经营波动。技术碾压之下,普惠贷款不良率反而从2.3%降至1.1%——因为银行终于看清了巷子深处那些热气腾腾的“经济毛细血管”。

2017-2026中国小微企业贷款余额与普惠型小微企业贷款余额——艾瑞咨询

这场变革带来的不仅是贷款额度。在河北邢台,养鸡户李大姐用“养殖AI摄像头”获得了首笔信用贷:系统通过鸡群活动频率预测产蛋量,比人工巡检准确率高出20%;在深圳华强北,电子配件店主用跨境电商平台的海外收款记录,换来了低于基准利率的贷款。

这些看似零散的案例,拼出了一幅“技术平权”的经济图景。当数字足迹成为信用货币,当算法比人更懂一间面馆的生存韧性,信贷配给理论中的“市场失灵”开始瓦解。

央行数据显示,2025年一季度普惠小微贷款新增1.2万亿元,其中43%流向此前从未获得银行贷款的“信用白户”。

金融“五篇大文章”工作目标——中国政府网站

深夜十点,老张在手机银行提交了贷款申请。五分钟后手机发来一条短信:“您已获批18万元,利率4.35%。”他盯着屏幕愣了几秒,转身往煮沸的汤锅里撒了把新买的牛骨——这是他用数据换来的“信任凭证”,也是中国经济最细微处的活力注脚。

当算法比人更懂一间面馆的生存韧性,信贷配给理论的“市场失灵”开始瓦解。央行数据显示,2025年一季度普惠小微贷款新增1.2万亿元,其中43%流向信用白户——这些用AI风控模型重新定义信用的群体,正成为技术平权经济图谱的主角。

若您也在关注2025金融五篇大文章如何改变小微企业贷款被拒的困境,不妨从一碗牛肉面的“烟火气信用分”开始,读懂这场数字金融破壁背后的逻辑。