作者:钟正生、张璐(钟正生系中国首席经济学家论坛理事、平安证券首席经济学家)

核心观点

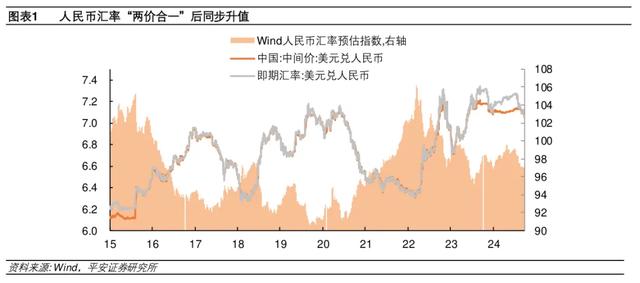

2024年9月19日美联储开启降息以来,人民币汇率从7.1时段步入7.0时段。随着升值幅度加大,围绕人民币汇率走向的观点分歧有所增加。本文从市场热议的四个问题着眼,谈如何正确看待人民币汇率的波动。

一、 人民币还有多大升值空间?本轮人民币升值是美元走弱下的必然,且相对于美元走弱的幅度、相对于其它新兴市场货币升值的幅度来说,当前的人民币汇率不算太强。2023年以来,人民币在与美元总体相关的情况下,总体偏弱运行,主要体现了中国经济复苏的强度与持续性不及预期,以及国际经贸紧张局势升温。从与美元的总体相关性来看,当前人民币汇率还有较可观的升值空间,若中国经济增长前景明显向好、国际经贸冲突缓和,在美元当前水平下,可以期待人民币升至6.8-6.9附近;但若这两项压制仍在,则当前人民币汇率所处位置与美元之间的关系是大体均衡的。

二、 美联储降息的影响会有多大?去年四季度以来,美元指数主要围绕美联储降息预期展开波动。目前,市场预期要明显领先于美联储票委的判断,美元指数应该说已计入了较为充分的降息预期。从历史上降息前后美元指数的表现来看,当前美元指数的下跌幅度已接近于2001年、1998年衰退式降息时的跌幅,与本轮降息前市场预期波动较大有关。但目前美国经济并未出现确凿的衰退信号,因此美元指数的下跌可能有些“过度”。每次美联储开启降息周期,都会使资金流入新兴市场。然而,7月以来美元走弱过程中,中国的股债资金净流入规模都较有限,而其它新兴市场资金净流入规模明显扩大。倘若未来中国资本市场对资金的吸引力明显增强,也会成为人民币升值的助推器。

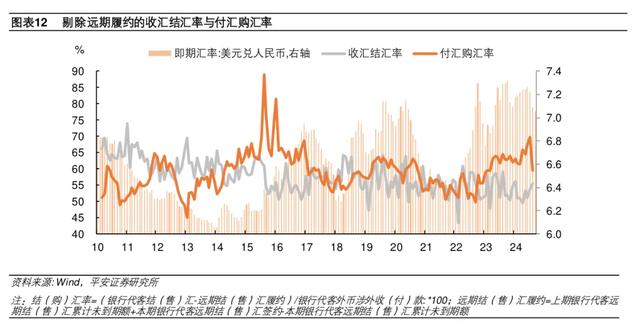

三、如何看待所谓“囤汇盘”?本轮“囤汇盘”从2022年10月开始逐步积累,到今年4-7月形成了一个小高潮。我们通过收汇结汇率和付汇购汇率观察这一趋势,得出三个推论:首先,近年来处于一个“藏汇于民”的进程中,企业留存外汇的主要考量可能是便利支付、出海投资等实需因素,而非全然投机因素。其次,付汇购汇率与人民币汇率走向的相关性更好,人民币汇率强弱更多影响的是,企业对外支付时使用自身积累的外汇、还是从银行购汇的决策。再次,囤汇决策主要与对人民币汇率走向的预期有关,其变化往往明显滞后于人民币汇率的变化。本轮“囤汇盘”实际上是在人民币中间价与市场价分离期间,市场形成了“应贬而暂未贬”的预期而形成的。本次人民币转升后,囤汇盘迅速调整。8月付汇购汇率从7月的69.7%下降到59.6%,收汇结汇率从53.7%上升到55.4%,这与此前囤汇行为的长时间持续有关,无疑对人民币升值起到了一定助推作用。

后续这种调整是否会更进一步,一方面取决于市场对本轮人民币升值是否具有持续性的看法。我们用囤汇意愿指标对2022年10月-2024年7月的人民币汇率进行加权平均,可得出本轮囤汇盘的平均成本约在7.1661,用同样方式对中美1年期国债利差进行加权平均,可得出持有美元的平均收益率约为3.15%。那么,当人民币下破6.95时,囤汇盘会面临整体亏损,如果市场预期人民币汇率将运行在7以内,则可能出现囤汇意愿瓦解和恐慌性结汇,引致人民币汇率急升和一定程度的超调。但如果反之,市场对人民币汇率的看法仍在7以上,由于当前中美利差出现罕见倒挂,囤汇盘的安全垫比2008年以来任何时期都要厚,那么本轮囤汇盘调整可能已经比较充分了。另一方面,也取决于市场持有外汇的实际需要。2022年以来,中国企业出海势头迅猛,共建“一带一路”内含对外投资需要,相应的劳动力出海也会带来服务贸易项下的外汇需求。近年来收汇结汇率的中枢下移,有这部分实需增加的影响,人民币汇率变化只会影响其兑换节奏,而不会改变趋势。

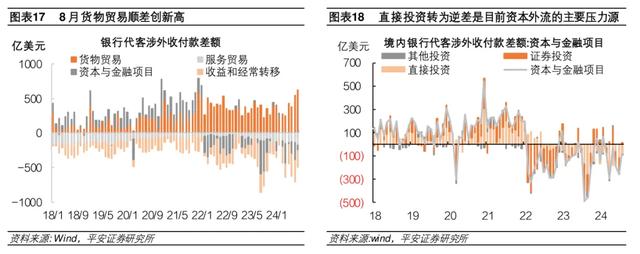

四、人民币汇率的核心矛盾在哪?人民币汇率的基本面在于跨境资本流动。当前中国跨境资本流入的最强支撑在于货物贸易顺差创新高,主要拖累是直接投资项目由顺差格局转为逆差格局。首先,中国出口受到全球电子产业链复苏的带动,在国内低物价的加持下仍然存在韧性,其不确定性主要在于外围经贸冲突。其次,今年以来外商直接投资下滑与企业出海热潮叠加,导致换汇需求进一步增强,成为人民币汇率最大的压制力量。最后,证券投资项下的资本流入有赖于稳增长政策继续加量发力。经过7月底以来的人民币升值,外资经由外汇掉期操作投资中债(特别是同业存单)的吸引力已明显弱化。但外资流入中国的意愿可能随着对中国经济稳增长更有信心而自发增强。9月24日央行宣布双降(降准50bp、降息20bp)、降低存量房贷利率、创设稳股市货币政策工具等措施,人民币汇率的反应是进一步升值近300点,再次表明人民币汇率的根本定价逻辑是对中国经济的信心。

风险提示:中美经贸战升级,中国稳增长政策落地效果不及预期,美联储暂缓降息,全球经济出现重大危机等。

2024年9月19日美联储开启降息后,人民币汇率从7.1时段步入7.0时段。9月24日中国金融领域系列稳增长政策出台,人民币汇率进一步走升甚至破“7”。随着人民币升值幅度的加大,围绕人民币汇率走向的观点分歧有所增加。本文从市场热议的四个问题着眼,谈如何正确看待人民币汇率的波动。

问题一

人民币还有多大升值空间?

答:相比美元跌幅,本轮人民币升值幅度不算大,其中可能隐含了对中国经济基本面和外围环境紧张的预期。

本轮人民币汇率从7月25日开启升值,由7.28一路升值到9月24日的7.04,两个月时间升值幅度达到3.3%。但其中最主要的原因在于美元走弱,本轮美元指数下跌比人民币升值要早大约一个月,从6月27日的106下跌到9月24日的100.4,不到三个月内跌幅达到5.4%。人民币走势滞后于美元,反映了此前较浓的人民币贬值预期;7月底人民币最终开启升值,受到同期日元急升的催化。无论中间经历了怎样的节奏,从根本上说本轮人民币升值是美元走弱下的必然,且相对于美元走弱的幅度、相对于其它新兴市场货币升值幅度来说,当前的人民币汇率不算太强。

2015年“811”汇改以来,人民币汇率与美元指数建立了总体相关性。在二者总体同向变动的基础上,才基于中国经济基本面的变化,呈现出人民币的偏强或偏弱。2015年8月到2016年初的核心逻辑是,汇改后人民币补跌、寻找新的合理中枢。2016-2017年,中国经济在“三去一降一补”和全球经济复苏中重新焕发活力,由此(在7以内)结束了人民币汇率寻底的过程,并随着美元走弱而大幅升值。直到2018年美国发起贸易战,对中美脱钩的担忧促使人民币汇率大幅贬值并最终“破7”。

2020-2021年全球疫情使得中国供应链优势逐步凸显,人民币走出一轮波澜壮阔的升值,尤其在2021年末、2022年初出现了美元走强而人民币继续升值的“高光时刻”。当时市场上洋溢着对人民币国际化的乐观预期,人民币“破6”的声音也涌现出来。情绪反转始于2022年4月,俄乌冲突爆发,人民币补跌并跟随美元飙升而创下了7.35的峰值。2023年以来,人民币在与美元总体相关的情况下,总体偏弱运行,主要体现了防疫放开之后中国经济复苏的强度与持续性不及预期,以及伴随对中国“产能过剩”的无端指摘,国际经贸紧张局势升温。

从与美元的总体相关性来看,当前人民币汇率还有较可观的升值空间。如果中国经济增长前景明显向好、国际经贸冲突缓和,在美元当前水平下,可以期待人民币升至6.8-6.9附近;但如果这两项压制仍在,则当前人民币汇率所处位置与美元之间的关系是大体均衡的(2018年初以来美元指数和美元兑人民币汇率的累计变动幅度截至目前已大体相当,人民币略强一些);如果未来国际经贸冲突加剧,则人民币还有相对走弱的空间。

问题二

美联储降息的影响会有多大?

答:当前美元指数对美联储降息计入已较充分,需要警惕中国不一定是本轮美元资金流出的主要目的地。

2023年四季度以来,美元指数主要围绕美联储降息预期展开波动。按照FedWatch Tool给出的联邦基金期货反映的降息概率,美元指数与市场对降息次数的预期高度相关。本轮美元指数大幅走弱,主要是伴随美国就业数据走弱、通胀数据下行,使得美联储降息预期大幅上修。目前,市场预期2024年全年降息约125bp,也即年内最后两次会议将还有一次50bp和一次25bp降息;对2025上半年降息的预期约为100bp,也即每次会议降息25bp。相比于2024年9月美联储点阵图显示的情况,市场预期要明显领先于美联储票委的判断。其中,9位票委认为年内再降息50bp即可,只有一位票委与市场一致,认为应再降75bp;对于2025年,5位票委认为全年再降息100bp、5位认为125bp、2位认为150bp,也不及市场预期的上半年即降100bp。因此,当前美元指数应该说已计入了较为充分的美联储降息预期。

从历史上降息前后美元指数的表现来看,当前美元指数下跌幅度已接近于2001年、1998年衰退式降息时的跌幅。但目前美国经济并未出现确凿的衰退信号,因此美元指数的下跌可能有些“过度”。9月议息会议后,鲍威尔试图将本次大幅降息定义为一次“校准”,同时不断强调就业市场绝对水平仍然强劲。在1989年、1995年、2019年美联储“预防式降息”的情形下,美元指数在降息后都呈上涨。本次降息前美元大幅下跌,与市场预期的较大波动有关。今年5月底时,市场还预期全年只有1次25bp的降息,造成强美元维持时间过长。而当前领先于美联储的市场降息预期亦有被校准的可能。

除了降息预期的影响外,近期美元指数下跌也受到强势日元的推波助澜。在美元指数六个构成货币中,欧元权重接近60%,美元指数与美元兑欧元汇率高度一致。但从2023年以来,美元指数的波动中枢显著高于美元兑欧元的波动中枢,最大影响因素是大为疲软的日元。因此,今年7月日元强势回升,对于美元指数也产生了不容忽视的拖累。9月20日,日本央行决定按兵不动,但植田和男表示,尽管已经进行了两次加息,但日本利率可能仍低于中性利率。未来日元货币政策正常化的大方向不变,日元可能进一步走强的前景,或将压制美元指数。

每次美联储开启降息周期,都会使得资金流入新兴市场,利好新兴市场资产表现。中国作为新兴市场最重要目的地,在2018年资本市场扩大开放后更加受益。海外资金涌入债券市场和股票市场,亦成为人民币汇率的支撑力量。然而,7月以来美元指数走弱过程中,中国的股债资金净流入规模都较有限,而其它新兴市场资金净流入规模呈明显扩大。这与此间A股市场的下跌和人民币掉期点的收窄(导致外资配置中债放缓)有关。倘若未来中国资本市场对资金的吸引力明显增强,在美联储降息的背景下,外资再配置甚至增配中国资产,也会成为人民币升值的助推器。

问题三

如何看待所谓“囤汇盘”?

答:囤汇盘结汇是本轮人民币升值的催化因素,但其更多是人民币汇率波动的结果而非原因。

本轮国内“囤汇盘”是从2022年10月开始逐步积累的,到今年4-7月可以说形成了一个小高潮。我们通过剔除远期履约的收汇结汇率和付汇购汇率观察这一趋势,从中可以得出三个推论:

首先,近年来处于一个“藏汇于民”的进程中。不同于付汇购汇率的波动呈现出更明显的方向性,收汇结汇率的波动度较高,且近年来波动中枢趋于下移,对人民币汇率走向的反应相对较小。这意味着,外贸出口企业赚取外汇后倾向于以一个更大比例将其留存下来,尤其是2020-2021年人民币大幅升值期间,收汇结汇率并未因人民币升值而升高,说明企业留存外汇的主要考量可能是便利支付、出海投资等实需因素,而非全然投机因素。

其次,付汇购汇率与人民币汇率走向的相关性更好。人民币汇率强弱更多影响的是,企业对外支付时使用自身积累的外汇、还是从银行购汇的决策。当预期人民币贬值时,企业倾向于多从银行购汇,从而积累更多外汇。2022年4月人民币开始转为贬值,直到当年9月实际上购汇反应并不大,但2022年10月人民币进一步贬值突破7.1时,引爆了购汇、囤汇的意愿。

再次,囤汇决策主要与对人民币汇率走向的“预期”有关。我们用购汇率减结汇率,可以更综合地展现囤汇意愿。从这一指标与人民币汇率的关系来看,囤汇意愿的变化往往明显滞后于人民币汇率的变化。除了上述2022年人民币由升转贬的例子外,再比如,2020年人民币从6月开始趋势升值,但囤汇意愿到11月才大幅走低,对应人民币汇率下破6.7,此时大约比之前高点7.1下跌了6.5%。回到本轮“囤汇盘”,囤汇意愿不断走高实际上是在人民币中间价与市场价分离期间,由于政策层对人民币汇率的调控,导致市场形成了“应贬而暂未贬”的预期,从而推迟结汇、抓紧购汇。此前2014-16年囤汇意愿的走高,也是在2015年“811”汇改前后,市场贬值预期非常浓烈时发生的。

本次人民币转升后,囤汇盘的调整是迅速的。8月付汇购汇率就从7月的69.7%下降到59.6%,收汇结汇率从53.7%上升到55.4%,二者差值从7月的16个百分点下降到4.1个百分点。这与此前囤汇行为的长时间持续有关。企业对外汇的需求由强转弱,无疑对人民币升值起到了一定助推作用。

后续这种调整是否会更进一步?一方面取决于市场对本轮人民币升值是否具有持续性的看法。我们用囤汇意愿指标对2022年10月-2024年7月的人民币汇率进行加权平均,可得出本轮囤汇盘的平均成本约在7.1661。用同样方式对中美1年期国债利差进行加权平均,可得出持有美元的平均收益率约为3.15%。那么,当人民币下破6.95时,囤汇盘会面临整体亏损,此时若市场预期人民币汇率能够稳定运行在7以内,则可能出现囤汇意愿瓦解和恐慌性结汇,引致人民币汇率急升和一定程度的超调。但如果反之,由于当前中美利差出现罕见倒挂,囤汇盘的安全垫比2008年以来任何时期都要厚,倘若市场对人民币汇率的看法仍在7以上,那么本轮囤汇盘调整可能已经比较充分。

另一方面,也取决于市场持有外汇的实际需要。2022年以来,中国企业出海势头迅猛,共建“一带一路”内含对外投资需要,相应的劳动力出海也会带来服务贸易项下的外汇需求。近年来收汇结汇率的中枢下移,有这部分实需增加的影响,人民币汇率变化只会影响其兑换节奏,而不会改变趋势。

问题四

人民币汇率的核心矛盾在哪?

答:强劲出口能否持续,中国经济行稳致远的根基能否夯实。

人民币汇率的基本面在于跨境资本流动。排除囤汇意愿的干扰,我们直接观察银行代客涉外收付款差额的分项情况。当前中国跨境资本流入的最强支撑在于货物贸易顺差创新高,主要拖累在于2022年以来资本与金融项目从顺差格局转为逆差格局。而在资本与金融项目中,主要拖累是直接投资项目由顺差格局转为逆差格局。其中,2022年美联储加息、中美利差急剧转为倒挂过程中,证券投资项目出现大额逆差,成为这一年资本外流的主要压力来源;2022年下半年开始,直接投资项目开始持续逆差,成为截至目前资本流出更主要的压力来源。

首先,中国出口受到全球电子产业链复苏的带动,在国内低物价的加持下仍然存在韧性,其不确定性主要在于外围经贸冲突。进入三季度以来,美国制造业景气度出现回落,欧洲制造业持续不振,拖累全球制造业PMI回落,市场对外需放缓的担忧增强,但中国出口一直保持中高增速,展现出较强韧性。从HS2位码分类来看,今年以来中国出口增长拉动集中在机电、音响设备类产品从大幅拖累转为大幅拉动,此外贱金属制品在价格优势支持下出口拉动由负转正,也产生了重要贡献。在机电产品中,又可观察到增长反转主要集中在集成电路和自动数据处理设备两类产品。可见,中国出口景气明显受益于AI带动下全球电子行业的复苏,因而与欧美制造业景气度之间的关联并不那么紧密。

人民币汇率升值会否影响出口表现,也是个市场担忧的问题,不少观点认为政策层可能不会容许人民币大幅升值。我们认为政策层对人民币升值的认可区间可能没那么窄。2023年以来,随着中国物价水平走低,人民币实际有效汇率出现了持续、显著低于名义有效汇率的罕见状态,出口所谓“以价换量”还引发了欧美国家对中国“产能过剩”的无端指摘。国内低物价给人民币汇率升值提供了缓冲,使得中国出口的价格优势不易因人民币升值而消减。反而人民币汇率的“稳中有进”会有助于促进形成较为有利的正向循环,加快全球资产再配置中国的力度和步伐。

中国出口面临的最大威胁在于外围经贸政策的收紧。一是欧洲市场,中美经贸战以来,中国高技术制成品和汽车出口在较大程度上转向依赖欧洲市场,但近来欧盟对中国光伏产品的反补贴调查、对中国新能源汽车加征关税等,为中国出口前景蒙上阴影。二是美国可能的制裁升级,包括收紧对华关税的原产地规则,打击“绕道”出口;对以芯片为代表的高技术产品严格进口限制,从而加大中国在高技术领域以时间换空间的难度,影响高技术产品的出口增长。

其次,今年以来外商直接投资下滑与企业出海热潮叠加,导致换汇需求进一步增强,成为人民币汇率最大的压制力量。一方面,今年1-8月中国实际使用外商直接投资累计同比下跌31.5%(以人民币计价)。外商直接投资除了看重中国庞大市场外,也是为了利用中国劳动力成本较低的优势,因此,外企有着更高的出口导向性。截至今年7月,外资企业在中国工业企业营业收入中占不到20%,而外资企业在中国出口金额中的占比为27.5%。中美经贸关系收紧后,势必影响外资看重中国劳动力成本优势的程度。另一方面,中国企业面对国内投资回报率下降,纷纷出海需求更大商机,这一趋势或将在中长期内持续下去。但如果中国经济势能增强,国内投资回报率下行趋势扭转,则有望减轻直接投资项下的资本流出压力。

最后,证券投资项下的资本流入有赖于稳增长政策发力。虽然中美利差至今仍深度倒挂,但借由国有大行通过外汇掉期向市场融出美元,使得远期人民币汇率相比现价升值,外资仍有动力通过外汇掉期操作流入中国债市。2023年10月以来截至今年6月,境外机构和个人持有中国债券的规模持续攀升,并创下历史新高,与同期境外持有中国股票的规模趋于下降形成明显背离。外资配置中国债券集中于同业存单,因其期限较短,且比短期国债收益率更高。

外资通过外汇掉期操作,除了取得中国债券收益率外,还将获得人民币远期升值的收益,收益率即外汇掉期点/即期汇率,只要美元兑人民币的外汇掉期点为负就存在正收益。我们计算外资通过外汇掉期操作投资1年期中国同业存单 (AAA) 的收益率,并与1年期美国国债收益率和AAA级企业债收益率进行对比,可见,伴随2022年美联储加息,投资中债的收益率也随之走高(得益于人民币掉期点的扩大),到2022年底,这一收益不仅高于美国国债收益率,还罕见地超过了美国企业债收益率。这是政策层面通过外汇掉期投放美元流动性、从而缓释人民贬值压力的一种体现。但经过7月底以来的人民币急速升值,政策面调控的必要性减弱,外资投资中债的吸引力已明显弱化,这从8月外资持有中国同业存贷的规模增幅放缓中亦可看出。

尽管通过外汇掉期吸引外资流入的动能减弱,但外资流入中国的意愿可能随着对中国经济稳增长更有信心而自发增强。9月24日央行宣布双降(降准50bp、降息20bp)、降低存量房贷利率、创设稳股市货币政策工具等措施,人民币汇率的反应是进一步升值近300点,而并未理会中美利差收窄压力。这再次表明,人民币汇率的根本定价逻辑是对中国经济的信心,尤其在美联储降息周期下,无论是直接投资还是证券投资项目,资金都可能随着市场对中国经济信心增强而涌入,铸就强韧的人民币汇率。

风险提示:

中美经贸战升级,美国对从中国进口产品加征更高关税,对从中国进口商品启动更严格的原产地规则,对中国进口高技术、尤其“卡脖子”产品展开更大范围封锁,相应引发中国反制,造成中美经贸脱钩,中国出口走弱、外资撤出,人民币汇率贬值。中国稳增长政策落地效果不及预期,经济下行压力延续,国内投资回报率走低,使得资金外流压力增大,人民币汇率贬值。美联储大幅降息后,美国通胀回落明显放缓,美联储暂停降息,市场对降息路径的预期大幅下修,造成美元走强,人民币汇率贬值压力重来。全球经济出现重大危机,资金回流美元资产,造成美元急剧升值,人民币汇率随之贬值。