5月7日贵州茅台创出今年反弹高点后,8日开启调整以来,股价一路下跌,7月29日跌破了1400的关口,7月30日最低下探至1361元/股,7月22日至30日更是走出了7连阴走势,创下20个月的新低。

值得注意的是,茅台股价在5月7日创下2024年反弹的高点后,开始进入调整,截止8月1日累计跌幅达20.30%。

而瑞银看空白酒的研报更是给茅台雪上加霜,加剧了白酒的悲观预期。

瑞银证券下调贵州茅台、五粮液、泸州老窖和洋河股份的评级从买入下调至中性。 瑞银证券称,预计2023—2025年覆盖的白酒企业平均每股收益复合年均增长率将从2020—2023年的19%放缓至8%。鉴于领先的白酒企业并未积极控制供应并大举扩建产能,预计2024—2025年超高端白酒企业的零售价将面临更大压力。

有机构说白酒股的下跌空间已经不大了,说这种话的人不是蠢就是坏!

他凭什么说白酒股的下跌空间有限了?估值?确实白酒是估值现在确实很低,但估值低就不会下跌?

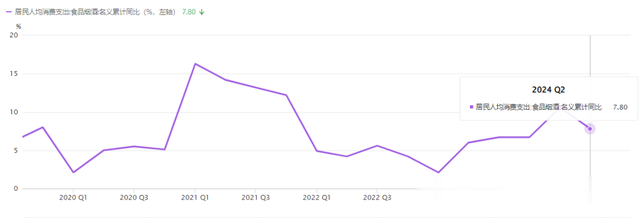

截止8月1日,中证白酒指数的PE为18.73倍,处于近5年的新低,但从白酒整个业绩增速来看,2019-2023年白酒净利润年均增速只有17.24%,而且随着消费萎靡,2024年白酒的业绩增速将出现整体下滑的风险。

因此,当前上市白酒企业仍是以去库存为主。另外往年中报茅台、五粮液等头部白酒企业均会筛选披露中报业绩,但目前已进入8月还未见白酒公司披露中报,这或暗示白酒上市公司的业绩表现不尽如人意。

6月18日,中国酒业协会发布了《2024中国白酒市场中期研究报告》,当前中国白酒消费市场进入转型期,酒业发展进入冷静期,消费需求疲软、“库存高企”问题成为行业需要翻过的一座座大山。

从消费市场反馈的情况来看,80%的企业表示市场有所遇冷。消费多元,市场宽度竞争已成事实。所以,瑞银的研报并未无的放矢。

因此,站在这个时点,尽管白酒股普遍跌幅超30%以上,但在若基本面下,并不具备抄底条件,仍需要以时间换空间。

而贵州茅台作为白酒龙头,在2021年2月18日创历史高点开始调整以来,已经跌去了46%,但从目前趋势来看,仍未止跌,恐将还有下跌空间。

从贵州茅台的周线上看,目前股价处于下降通道中运行的,2023年8月与2024年5月多次反弹触及下降通道上轨均受阻回落,寻求下探。在目前没有止跌情况下,茅台股价仍是存在进一步下跌的概率,只有下调至下降通道的下轨,意味着白酒最糟糕时刻过去,市场即将迎来否极泰来,

另外,从公募持仓来看,从2023年三季报开始,机构持股量已连续4个季度下降,目前机构持股下降至近3年半的新低。

故茅台股价空有跌破1000元风险,即股价还有30%的下跌空间

以上观点不构成任何操作建议,股市有风险,投资需谨慎。本报,告基于独立、客观、公正和审慎的原则制作,信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。

说少了吧,百十块钱差不多